孙庆瑞、劳杰男、葛兰、赵枫等大佬最新调仓个股曝光!分析师火线上调10股上涨目标价(名单)

盘后突然传来超预期实质性利好!产业链个股将被引爆?四大门槛精选3只受益股(名单)

出品:新浪财经上市公司研究院

作者:SXX

【引言】随着我国经济社会发展步入更加重视高质量与可持续发展、更加关注社会公平与民生福祉的新发展阶段,资本市场投资与公司价值评价的标准都需要与时俱进。为此,新浪财经将以新理念、新视角挖掘公司价值,寻找那些促进科技进步、繁荣市场经济、便利人民生活的中国好公司,与各位读者一起分享新动能、新经济领域的投资机会。

用友网络2021年上半年财报显示,公司实现营业总收入31.77亿元,同比增长7.7%。其中云服务(不含金融类云服务)收入15.06亿元,同比增长100.7%,继续保持高速发展。

用友网络长期专注并持续领航企业软件与企业服务市场 33 年。在财务软件及 ERP 时代,公司通过领先市场的财务软件、ERP 软件,满足了企业客户会计电算化、企业信息化的需求。公司的 3.0-I战略使公司坚定转型云服务业务,引领中国企业级服务市场,在此基础上,公司进入新的战略发展阶段(3.0-II),战略目标是构建和运营全球领先的企业云服务平台,以平台化、生态化的方式,满足企业客户利用数智技术对产品和业务、组织和管理的创新需求。

云转型拐点级突破 业务收入占比首超软件收入

根据用友发展史,我们大致可以分为三大阶段:

用友 1.0 阶段, 1988 年从财务软件起航,通过普及财务软件的应用, 服务了中国数十万家企业和公共组织的会计电算化。

用友 2.0 阶段, 1998 年开始进入企业管理软件与服务领域,为中国及亚太地区客户提供 ERP 软件、集团管理软件、人力资源管理软件(eHR) 、客户关系管理软件(CRM) 、小型企业管理软件,以及汽车行业、烟草行业、 金融行业、 财政及行政事业单位管理软件与服务、 内部审计软件及服务,支撑了中国众多企业和公共组织的信息化建设,推动了企业和公共组织的管理进步,在超过 200 万家企业中普及了管理软件应用。

用友 3.0 阶段,从 2015 年开始,公司进入新的 3.0 发展阶段。通过构建和运营商业创新平台— 用友 BIP, 会同生态伙伴服务企业基于数智化的商业创新, 目标是汇聚 10 万家生态伙伴、亿级社群个人,成就千万家数智企业。

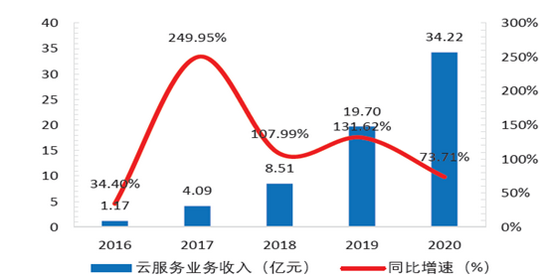

从收入占比看,用友的云服务收入持续增长,由2016年的2.29%上涨至2020年的40.15%。

用友云服务也持续保持高增长,2016-2020年,云服务收入的CAGR 达133%。

今年上半年数据显示,云服务收入占比首次超过软件业务。

公司云服务业务(不含金融类云服务业务)收入在营业收入中占比达到 47.4%,较去年同期占比增加了 22.0 个百分点;占云服务与软件业务整体收入的 51.0%,公司云服务业务收入首次超过软件业务收入。公司在云服务业务上实现了规模化发展和突破,公司业务结构和收入结构实现了质变,标志着公司云转型战略的拐点级突破。

云业务量价齐升 多个业务市场占有率第一

2021年半年报报告期内,用友网络云服务业务保持高增长态势。其中,大型企业云服务收入同比增长91.5%,中型企业云服务收入同比增长99.1%,小微企业云服务收入同比增长140.4%,政府与其他公共组织云服务收入同比增长132.5%。

用友云业务板块可谓量价齐升。

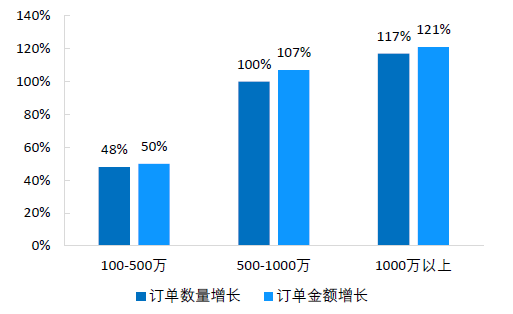

根据2020年年报数据显示,公司签约 100-500 万、500-1000 万、1000 万以上的云服务订单增速分为 48%、100%、117%;订单金额增速分为 50%、107%、121%,大单金额提升明显,客单价持续提升。

云服务客户数量逐年攀升,客户行业相对集中。

2020年,云服务付费企业客户数达到 60.16 万家,同比增长 17.45%,付费用户数增速显著低于云服务收入增速,亦说明公司单客户价值的持续提升。行业分布方面,2020 年,公司中大型客户中,消费品、制造业、地产及交通行业占比分别为 28%、26%、22%,客户行业相对集中。

众多行业领先企业选择用友BIP作为数智化商业创新的平台,标杆客户背后折射的是公司市场地位。

2021年半年报,报告期内,用友网络新签约中核集团、保利集团、神舟软件、中国化工、中国黄金、华侨城集团、中国中药、新加坡SK珠宝等众多企业。同时,用友网络云服务业务客户续约率进一步提升,其中大型客户续费率94.53%,中型客户续费率71.38%,小微客户续费率79.86%。

根据多个市场调研报告显示,用友网络市场地位持续提升。

据IDC《中国ERP应用平台化云服务市场洞察》显示,用友以13.9%的市场份额,位居中国应用平台化云服务市场占有率第一。据IDC《中国企业级应用软件EA SaaS市场跟踪分析报告2020H1/2020H2》显示,用友位居中国企业级应用软件SaaS市场占有率第一;据Gartner《Market Share:Enterprise Application Software as a Service,Worldwide,2020》显示,用友位居亚太地区ERP SaaS市场占有率第一;据赛迪顾问《2020-2021年中国云计算市场研究》显示,用友位居中国SaaS市场占有率第一。

此外,半年报显示,公司对客户需求覆盖度不断上升、产品性能逐渐增强、生态伙伴支撑度持续提高,客户满意度持续提升。公司新增云服务付费客户 6.57 万家,截至报告期末云服务累计付费客户数为 66.73 万家,公司客户规模不断增加,头部客户不断突破,签约中核集团、 保利集团、神舟软件、中海油信息等一批央企国企及行业领先标杆客户。

宏观大背景下的国产替代新机遇

2021年半年报报告期内,公司落实占市场关键任务,定向引进高端销售人才及售前咨询专家,匹配客户需求,加强市场营销,战略加大市场投入,抢占巨型企业客户市场。公司云服务与软件业务直销合同金额同比增长 28.4%,其中 500 万元以上的新签合同金额同比增长 37.0%, 100 万元至 500 万元的新签合同金额同比增长 33.7%,数智化转型及国产化订单加速落地。

宏观环境驱动自主可控,国产化需求迫切。

2017 年12 月,特朗普政府出台的首份《国家安全战略报告》中,美国把中国定义为主要“战略对手”和“竞争者”。2018 年至今,美国政府对华共有10 个批次296 家中国企业受到美国制裁,主要涉及5G、半导体、人工智能、航天航空等领域,对华企业制裁力度空前。2018 年8月,特朗普签署《2019 财政年度国防授权法》,其中包含的《2018 年出口管制改革法》正式成为法律,扩大出口管制项目的范围。在宏观环境不确定性增强的情况下,

我国IT 产业自主可控需求迫切。

高端ERP市场中SAP/Oracle/IBM 市占率合计超过60%,国产化空间广阔。根据前瞻产业研究院数据, 2018 年国内高端ERP 市场中SAP/Oracle/IBM 市占率合计超过60%,国产化替换空间广阔。

此外,中国SaaS 市场格局相对分散,行业龙头优势有望扩大。根据海比研究数据,2019 年,在国内经营管理类SaaS 市场中,国内厂商用友、金蝶已经占据头部份额,相较于海外龙头体现出竞争优势,但CR5 为38.8%,而根据Statista 数据,2019 年,全球SaaS 市场CR5 达52%。这似乎说明市场集中度仍有提升空间。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)