炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

编者按:一方面,爱美客过度依赖玻尿酸单品,而单品生命周期的存在隐藏了经营波动风险;另一方面,无论是产品效力还是国际市场趋势,肉毒素未来或可替代玻尿酸。这两大因素叠加下,爱美客收购肉毒素平滑业务风险似乎成了必然。然而,其肉毒素产品进程要晚于同行,四年后才可能上市销售未来是一个巨大的不确定性!

近期,爱美客又有大动作,先是宣布拟赴港二次上市,或将成为史上首个“A+H”医美上市公司;随后又欲豪掷近9亿元,收购韩国制药企业部分股权,大举加码肉毒毒素生意。

爱美客凭借其三高,即产品高议价能力(盈利能力)、业绩的高增长(成长性)、牌照的竞争壁垒高(稀缺性),似乎获得二级市场投资者认可。截止7月23日收盘价,爱美客市值为1575.1亿元,这是去年9月份登陆创业板首日市值的近四倍。

然而,投资者又担心对其预期过高,估值被过度透支,其主要原因如下:

其一,单一产品依赖是否存在经营波动风险?

其二,同一赛道竞争格局是否最优,有无替代可能性?

那事实究竟如何呢?

业务结构单一 单品生命周期隐藏经营波动风险

2018年-2020年,爱美客实现营业收入3.21亿元、5.58亿元、7.09亿元,同比增速为44.28%、73.74%、27.18%;对应净利润1.16亿元、2.98亿元、4.33亿元,较此前同期增长51.34%、156.59%、45.45%。

公司旗下拥有爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞及逸美6款玻尿酸产品。上述产品销售收入占主营业务收入比例报告期内均超过 99%。

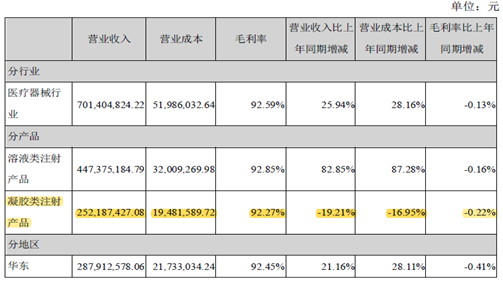

从收入构成上看,2020年,溶液类注射产品给公司贡献了4.47亿元的收入,在当期总收入中占比63.07%,成为主要的收入来源(主要为嗨体产品);凝胶类注射产品收入占比35.56%,面部埋植线产品、化妆品分别贡献了0.26%、1.11%的收入。

值得一提的是,2020 年爱美客的“嗨体”放量增长,实现收入 4.47 亿元,同比增长 82.85%,直接带动公司整体营业收入同比增长 27.18%。如果剔除溶液类注射产品(主要为嗨体),其他产品则出现负增长。

来源:2020年年报

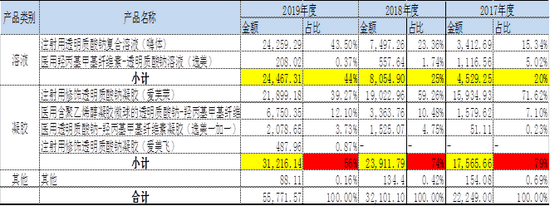

来源:2020年年报值得一提的是,凝胶类注射产品(主要为爱芙莱、宝尼达、爱美飞、逸美一加一)上市前还是收入贡献大头。2017年至2019年,这四类产品销售收入合计占比分别为79%、74%、56%。

来源:公开信息整理

来源:公开信息整理这四类产品销售额负增长,销售占比也大幅下降,这透露了两个关键信号,第一,公司产品存在生命周期;第二,随着产品生命周期结束,公司存在经营波动风险。

暴利的爱美客美丽维持时间较短 定价较进口较劣势

根据爱美客2019年披露数据,爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞及逸美这六项产品的售价分别为310.83元/支、352.61元/支、2547.49元/支、1220.87元/支、292.75元/支和700.41元/支。

在单品成本方面,这六项产品的采购价格分别为30.41元/支、24.72元/支、32.34元/支、44.33元/支、27.53元/支和25.22元/支,其中宝尼达的售价达到了成本的80倍,单个产品毛利都在90%以上。

可以看出爱美客就是绝对暴利的行业,但是从玻尿酸这条赛道看,竞争激烈,且爱美客核心产品价格偏行业中低端。换言之,爱美客存在可替代风险,且定价权相对较弱。

玻尿酸在医美行业中,可以说供给充足,竞争十分激励。

据相关行业资料,截至2021 年4 月末,NMPA 已向18 家公司发出42 张注册证,适应症包括5 个,即鼻唇沟皱纹、面颊部、额部、颈部和手背部;反过来,从各身体部位看,鼻唇沟皱纹对应的注册证有38 张、额部有4 张、面颊部有1 家、颈部1 家、手背部1 张;眼周、鼻背部有昊海生科的产品在进行临床试验。

其中,海外公司包括韩国LG、韩国Humedix、瑞典Q-Med、美国艾尔建等,而国内主要为爱美客、昊海生科、华熙生物等公司。

据Frost & Sullivan统计数据,进口品牌年市占率(按照销售收入)为70%左右,而本土品牌则以爱美客、华熙生物、昊海生物科技代表,这3家企业2018年整体市占率为22.40%。换言之,国内玻尿酸医美产品依然是进口厂商的天下。

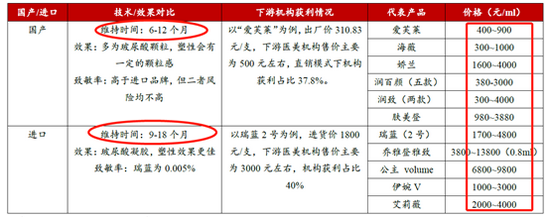

值得一提的是,国产玻尿酸医美产品维持时间相对进口要短,且价格偏行业中低端位置。根据方正证券报告,国产的美丽维持时间一般在6-12个月,而进口维持时间则一般在9-18个月。

这意味着,爱美客要获得更多市场份额,只能依靠量取胜,而价相对进口产品显然较为劣势招股书显示,放量的嗨体主要价格区间在三百左右。

根据好大夫在线资料显示,从美丽维持时间效果,肉毒素整体要比玻尿酸相对持久。

此外,对标国际市场,肉毒素医美产品似乎又是一大趋势。在国际市场上,肉毒已超越玻尿酸成为第一大注射类医美产品。根据相关资料显示,2019年美国注射类医美市场中,肉毒疗程数占比63.63%,玻尿酸疗程数占比33.20%;全球注射类医美市场中,肉毒疗程数占比57.59%,玻尿酸疗程数占比39.63%。

无论是从美丽维持时效,还是从国际市场趋势,肉毒素替代玻尿酸似乎存在一定趋势。

综上,由于玻尿酸赛道竞争异常激励,爱美客的产品也不是不可替代,同时单一业务的依赖,一旦核心产品出现异样遭遇经营波动似乎又不可避免。这让爱美客开启plan B计划收购肉毒素标的,对冲经营波动风险似乎成了必然。

溢价73倍收购肉毒素 产品上市进程或慢于同行

7月5日,爱美客公告拟使用超募资金8.85亿元人民币对境外公司 BioPharma Co., Ltd.(以下简称“Huons Bio”)进行增资、收购合计25.4%的股份。

Huons Bio目前主要产品及在研产品进程看,标的公司仅有900KDa肉毒素一项产品获批上市,在韩国境内其适应症限于眉间纹(2019年4月获批)、鱼尾纹(2021年1月获批),韩国境外获批上市的市场主要为伊拉克、玻利维亚、哈萨克斯坦三个国家,适应症为眉间纹。

公告显示,本次评估选用收益法评估结果作为评估结论,标的公司Huons Bio评估基准日总资产账面价值为27582.85百万韩元,总负债账面价值为20746.26百万韩元,净资产账面价值为6836.58百万韩元。收益法评估后的股东全部权益价值为511651.89百万韩元,换算成人民币的股东全部权益价值为29.67亿元,增值额为504815.31百万韩元,增值率高达7384.03%。

肉毒素作为毒性最强烈的生物毒素之一,认证牌照审批严格,整体申报周期在8年左右。

爱美客代理的Huons Global肉毒素在国内正处于临床3期实验阶段,预计离产品获批上市仍有3-4年的时长。

而对比同行进程,似乎走的相对比爱美客靠前。

2020年以前,我国仅有两款肉毒素产品获批上市,分别为国产兰州生物的衡力、美国艾尔建的保妥适。2020年下半年以来,法国益普生IPSEN生产的吉适和韩国Hugel生产的乐提葆相继获NMPA批准上市,一年时间之内我国获批肉毒素产品数量翻倍式增加至四个。

据头豹研究院,基于目前国内肉毒素产品的研发进度,2023-2024年国内预计有Xeomin、Nabota两个肉毒素产品获批,华东医药的The Toxin肉毒素产品预计也在2024年获批,届时我国肉毒素获批上市产品将增加至7个。

与爱美客同步,复星医药的RT002肉毒素产品进入临床阶段。

早在2018年,复星医药从美国Revance获授权,在中国大陆、香港及澳门特别行政区独家使用、进口、销售及其他商业化含有A型肉毒杆菌毒素的注射用药物RT002;2020年,华东医药与韩国上市公司Jetema签署战略合作协议,获得其A型肉毒素产品在中国的独家代理权;2021年3月3日,昊海生科与美国Eirion签署股权投资协议和产品许可协议。

从节奏上看,国内其他竞品显然相对速度较爱美客要早。爱美客所代理的肉毒素产品目前仍在国内临床3期实验阶段,离获批上市还有3-4年的时长,四年后才上市是否会错过行业早期红利?四年后产品上市能否分得一杯羹或具有较大的不确定性!(公司观察/夏天)

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)