出品:新浪财经上市公司研究院

作者:陈宪

继广州越秀服务上市后,广州另一家国资控股的珠江城市管理服务股份有限公司(以下简称“珠江城市服务”)近日递交了港股上市申请。

珠江城市服务为珠江实业控股,后者为广州市国资委旗下以产业园开发建设运营为主业的产业集团。基于这个背景,珠江城市服务是一家以公建服务为主的物业管公司,为体育场馆提供运营服务是其特色之一。

截至2020年末,公司签约面积及在管面积分别为36.4百万平方米及31.9百万平方米。已签约未产生收入的储备面积不多,导致公司未来想象空间完全来自大股东。

国资背景难掩净利率低迷

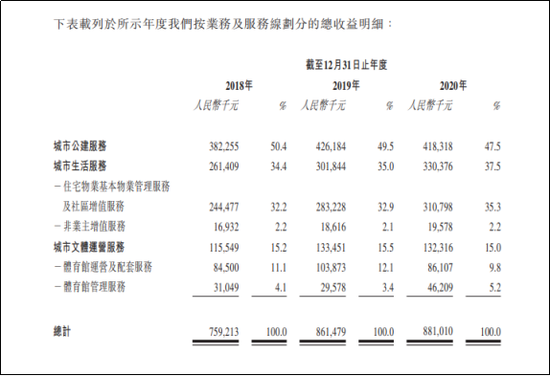

珠江城市服务业务包括三大部分,为城市公建及产业园物业提供公建服务、为高中档及经济型住宅物业提供城市生活服务、为体育馆及运动场馆提供运营服务。三大业务收入在2020年占比分别为47.5%、37.5%、15%。

相比于目前大多数以住宅为主的物业公司,珠江城市服务的“底色”很不一样。公司历史最早可以追溯到1987年,向广州花园酒店提供酒店管理及运营服务。2010年改制后,称为广州珠江物业酒店管理有限公司。2021年2月开始重组,先剥离养老及健康业务,再并入珠江文体。珠江文体2016年6月在新三板挂牌,2021年3月摘牌。

可以看出,公司不仅历史悠久,而且部分资产有过资本运作。此次珠江实业一次性打包物业管理和体育管运营服务上市,颇符合时下潮流。

2018-2020年,珠江城市服务实现营业收入7.6亿元、8.6亿元、8.8亿元,同比增长13.5%、2.3%。同期净利润为2453万元、3506万元、6598万元,同比增长42.9%、88.2%。净利润增速远大于营收增速,营收的复合年增长率为7.7%,净利润复合年增长率为64.0%。

公司表示,根据中指院的资料,2020年公司的净利润增长速度在截至2020年12月31日于香港联交所上市的38家物业管理公司中排名第10位。

即便如此,珠江城市服务的净利率还是很低。从2018年的3.23%到2020年的7.5%,虽然提高了约4.3个百分点,但低于10%的净利率处在物业股倒数梯队。而同样拥有央企国资背景的招商积余、保利物业的净利率也不高。业内人士曾表示,正是由于背景强大,这类企业的管理层在提高盈利能力上动力相对不足。

报告期内,珠江城市服务的毛利率分别为22.8%、24%、27.3%,期间费用率始终在20%左右,这在物业股中属于较高水平。另一个体现运营效率的人工成本及外包成本,占总销售成本的比分别为90.30%、89% 、89.70%,同样在物业股中处于高位。

营收复合年增长率仅7.7%

除了盈利能力不佳,营收增长缓慢也是珠江城市服务的硬伤。

2018-2020年,珠江城市服务64%的净利润复合增长与行业持平,但7.7%的营收复合年增长率就远低于同行。

分业务结构来看,2020年城市公建服务及城市文体运营服务收入分别下降1.85%、0.85%。城市生活服务同期收入仅增9.45%,难撑大局。这导致公司2020年整体营收增速仅2.3%,比上年的13.5%大幅下降了11.2个百分点。

在管面积从2018年的32.1百万平方米,到2019年的34百万平方米,再到2020年的31.9百万平方米,不难看出管理规模始终没有大的增长,尤其是2020年不升反降,是营收增长缓慢的主要原因。

其中政府建筑、公共建筑、商业物业、产业园物业、住宅物业及体育馆的数量分别占在管物业总数量的26.2%、10.4%、16.5%、 9.7%、33.6%及3.5%。对应总收入部分,约50%来自于城市公建项目。

珠江城市服务特别提到,在提供文体运营服务的物管公司中,其在管体育场馆排百强物企第一。截至2020年12 月31日,公司已订约管理的体育场馆的建筑面积为1.6百万平方米。目前看来在管面积占比不大,收入占比长期维持在15%。分析认为文体运营具备长期潜力,但目前缺少流量支撑。

综上,不论是体育馆管理服务还是住宅类的增值服务,收入占比都不高且短期提升困难,公司未来业绩完全依赖于在管规模的扩大。

在管规模一方面看外拓的中标率,另一方面看珠江实业的输送能力。

据了解,报告期内公司控股股东珠江实业集团输送的面积累计仅14.8百万平方米。珠江实业目前土地储备超10.3百万平方米,大部分位于广州及周边地区。未来三年的总销售面积分别为0.7百万平方米、1.4百万平方及及1.7百万平方米。母公司直接输送的面积较少。

而外拓方面主要是依靠国企身份带来影响力,针对独立第三方物业开发的住宅物业中标率分别为100%(4份标书)、100%(7份标书)、90%(10份标书)。但续约率在下滑,分别为71.4%、75%、68.4%。

珠江城市服务上市的使命,或许更多是缓解集团债务情况。2019年珠江城市服务资产负债率从去年的66.3%大幅提高至83.6%,2020年也维持在81.3%的高位,主要是向母公司珠江实业发放本金9.8亿元,固定年利率6.4%的贷款,作为2019年资产抵押证券。该贷款在2021年4月已经结清。

房地产企业在三道红线紧压之下,分拆旗下物业公司上市成为降负债的策略之一。而物业股目前还是资本市场的“香饽饽”,市盈率远高于关联房企。对房企而言,多一个融资平台何乐不为?

囿于珠江城市服务在资本市场还是“非标品”,市场将给予多少溢价,我们拭目以待。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)