出品:新浪财经上市公司研究院

作者:陈宪

在诸多小物企上半年陆续递表后,这两天拟IPO队伍终于迎来一家稍大体量物企。

作为目前规模最大的的独立第三方全业态物业管理服务商,长城物业在日前向港交所递表。分析其财报我们发现,缺少房地产开发商的输血,储备率低、盈利低等第三方物业的“难”,长城物业同样难以避免。而透过这一样本,我们或可以撕掉“关联房企”的外衣,窥见物业公司真实盈利水平。

营收规模增长缓慢

长城物业成立1993年。截至2021年3月31日,在管总建筑面积为114.6百万平方米,及合约管理总建筑面积为152.8百万平方米。单个在管项目面积约为0.16百万平方米,由此可知小项目居多。

区域分布于中國31个省、直辖市和自治区的162个城市,62.4%的在管面积位于一线或新一线城市。在管业态包括74%的住宅及35.9%的非住宅(商业物业、公共物业),涉及住宅、商业综合体、写字楼、学校、医院等业态。整体看长城物业算的上一家各方面均衡的物管公司。

另一个特点是独立第三方,长城物业背后没有关联房企。2020年按在管建筑面积、合约建筑面积及收入计,长城物业在中国所有独立物业管理公司中排名第一。2020年45家物业股平均在管面积超过1亿平方米,长城物业1.15亿平方米的在管规模可以排的上前15名。

2018-2020年,公司实现营业收入分别为24.04亿元、28.1亿元、30.4亿元,同比增长16.9%、8%;实现年度利润分别为7137万元、1.34亿元、2亿元,同比增长88%、54%。近2年营收复合增长率为12.4%,低于行业高增阶段;净利润复合增长70%,与行业持平。

营收增长缓慢的原因,从公司业务结构可知一二。2020年物业管理服务、地产开发商增值服务、社区增值服务、专业服务四大业务占公司总收入的比重为76.3%、3.6%、12.1%、8%。一般背靠房企的物管公司,开发商增值服务收入占比能达到40%,甚至是50%以上。长城物业依靠基础物业费的收入占比高达76.3%,收入结构较为单一。而地产开发商增长服务2019年、2020年甚至出现了负增长,分别为-19.3%、-11.9%。

这就导致公司增收的方式只有一种,那就是不断扩大在管面积。但独立第三方物管公司的项目只能靠外拓,不如关联房企输血来得快且稳定。

边拓新盘边丢盘 储备率不足0.5

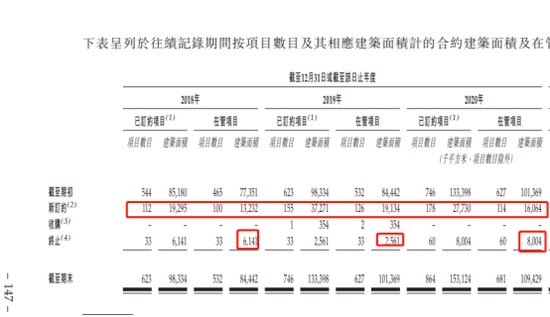

2018-2020年,长城物业在管面积分别为0.84亿平方米、1亿平方米、1.09亿平方米,每年新增在管面积为16.9百万平方米、8百万平方米。同期合约面积为0.98亿平方米、1.33亿平方米、1.53亿平方米,每年新增合约面积为35.3百万平方米、19.9百万平方米。

对比同行业,2020年在管面积过亿平方米的物业股中,新增在管面积最低的是建业新生活,也有43百万平方米。两位数(百万平方米)的新增面积已经是头部物企的“标配”。长城物业的8百万平方米对比同行略低,即便上市可能也无法赶上投头部的增长速度。

并且,细究长城物业的合约情况,可以看到除去2019年终止项目仅2.6百万平方米以外,2018年和2020年终止面积分别6.14百万平方米、8百万平方米,占新订约面积的比例约为50%。可以说一边开拓新盘,一边丢盘。幸亏公司每年新订约面积均在13百万平方米以上,才不至于负增长。

储备率(储备面积/在管面积)方面,也充分暴露了长城物业作为一家独立物管公司的“短板”。2018-2020年公司储备率分别为0.16/0.31/0.4,截至2021年3月长城物业储备率为0.33,而大部分物企的储备率在0.5以上。

物业费低 净利率更低

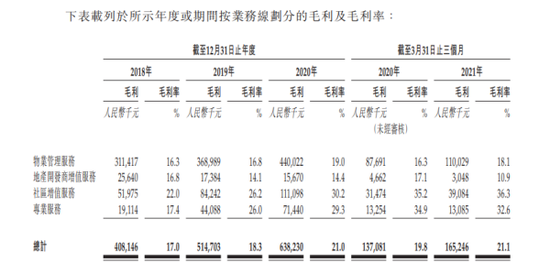

盈利能力方面,报告期内公司毛利率为17%、18.3%、21%,净利率为3%、4.8%、6.8%。公司6.8%的净利率在已上市物业股中排倒数。

拆分各业务的毛利率,首先基础的物业管理服务毛利率在16%~19%之间。1.8元左右的平均物业费,低于百强企业平均住宅物业服务费为2.05元,更低于整体平均物业费为3.84元。在极低的物业费基础上,长城物业能够实现盈利可以说非常难得。而物业公司的外拓项目收费较低也是普遍情况,但长城物业缺少“输血”来拔高盈利水平。

比如地产开发商增值服务,背靠房企的物管公司毛利率在20%~40%之间,但长城物业该业务毛利率从16.8%走低至14.4%,反而拖后腿。专业服务及社区增值服务毛利率为30%,是公司毛利率最高的业务。对比同行40%~60%的社区增值服务毛利率,同样不够看。

收缴物业费难 应收款计提比例高达20%

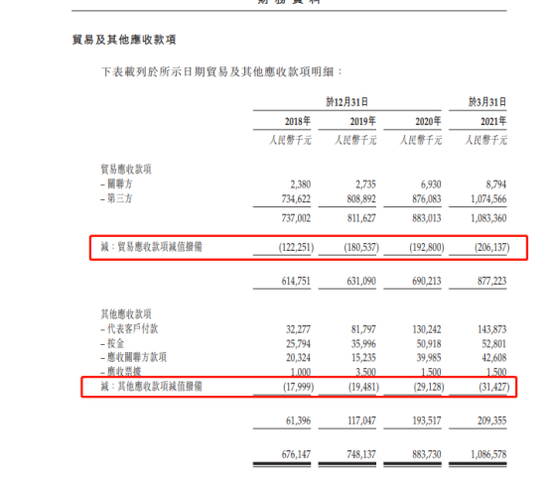

长城物业来赚钱不容易,没想到收钱也不容易。2018-2020年3月,公司物业费收缴率分别为76.1%、78.6%、81.1%及40.0%。行业普遍物业费的收缴率在90%以上。

同期,公司贸易应收款减值拨备分别为1.22亿元、1.8亿元、6.9亿元、8.77亿元,占贸易应收款的比例分别达到了16.6%、22.2%、21.8%、19%。其他应收款项同样如此,减值拨备的比例高达29.3%、16.6%、15%、15%。这都会对利润造成一定侵蚀。

钱收不上来,公司流动性同样偏紧。报告期内,长城物业流动比率保持在1。三年来公司现金及现金等价物持续净流出。资产负债率则为103.4%、99.3%、67%。截至2021年3月,期末现金等价物为3.66亿元,手握现金相比同行不算充沛。

综上,独立第三方物企与背靠房企的物企对比,在规模、成长性、盈利能力等指标都不如后者。而二级市场上有“背景”的物业股居多,独立第三方物企只有4家,其中以住宅为主的中奥到家、彩生活,由于成长性不足导致业绩不佳的结果已经显现出来,这两家物业股目前市盈率(TTM)分别为4.3倍、7.7倍,属于行业吊车尾。

据了解,碧桂园服务在长城物业上市前突击入股,投资5.4亿元持有后者上市前15.28%的股权。碧桂园服务的加持能否改变市场对于独立第三方物企的看法?我们拭目以待。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)