投资的关键在于选对了赛道,好赛道与时代背景紧密相关,“碳中和”大势所趋!顺应时代潮流,梳理重要讯息,剖解投资机会,《碳中和日报》做您“碳投资”路上的小秘书。

【机构强烈推荐】董广阳3大理由看好五粮液,东方雨虹Q2在成本压力下仍高增长,广汽联合华为发力高端引关注

【硬核研报】内燃机时代将在2035年结束?欧洲六月新能源车销量大增158%,电动化进程大超预期!“碳排放”催化下,这些公司将保持强势增长(名单)

出品:浪头饮食

作者:SY

日辰股份是一家聚焦复合调味料定制化业务的企业,公司的主要产品包括酱汁类调味料、粉体类调味料以及食品添加剂三大类,主要客户为连锁餐饮企业和食品加工企业,其中较为知名的有呷哺呷哺、味千拉面、鱼酷等连锁餐饮企业。

目前,定制化模式的复合调味品市场中无强势龙头企业,日辰股份是其中收入规模最大的。然而,日辰股份因对B端餐饮和食品加工客户依赖严重,去年受疫情影响较大,全年营业收入2.63亿元,同比下降7.83%。今年一季度收入同比增长50%以上,但高增速源于去年一季度的低基数。

此外,考虑到呷哺、味千等大客户不容乐观的发展前景,以及海外疫情对食品加工企业客户的不利影响,日辰股份的增长仍有许多疑问。

6月9月,日辰股份宣布终止实施2021年股票期权激励计划。该激励计划于2021年4月7日获公司临时股东大会审议通过,曾获多家券商唱好,被认为彰显了公司发展信心。而激励计划的终止则引发了投资者的疑问。

终止实施股权激励计划引担忧

据3月23日发布的《股票期权激励计划(草案)》,日辰股份计划拟向激励对象授予股票期权数量138.6319万份,约占激励计划草案公告时公司股本总额的1.4%。其中,首次授予的激励对象共计27人,包括财务总监和26位中层管理人员及核心骨干人员。

该激励计划规定的行权条件包括公司层面和个人层面同时达到业绩考核要求。其中,公司层面的业绩考核要求较为明确,具体如下:

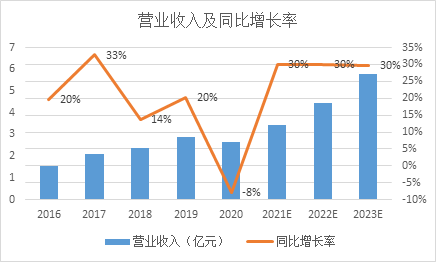

以营业收入为例,日辰股份过去五年除了2017年实现33%的营收增速,其他年份的收入增长率均在20%及以下,而激励计划的目标增长率是2021-2023年每年都比上年增长30%。

日辰股份在终止股权激励计划的公告中解释终止实施的原因是公司新引进人员增加较多,部分激励对象职位调整,公司继续实施激励计划将难以达到预期的激励目的和激励效果。不过,日辰股份并未详细说明公司人员具体发生了哪些调整。市场也无法了解其终止股权激励计划的真实原因。

一季度收入高增只因基数低 两大渠道增长有风险

据2021年第一季度报告,日辰股份一季度实现营收6965万元,较上年同期增长51.53%,然而,归母净利润较上年同期下降0.35%,为1469万元,扣非归母净利润较上年同期减少18.06%,为1191万元。

一季度净利润下滑的原因是销售费用、管理费用、研发费用等期间费用大幅增加,其中管理费用同比增长171.45%。据公司说明,费用大幅增加是由于薪酬体系改革、职工数量增长和不再享受疫情期间社保减免优惠等因素使得职工薪酬增加较多,此外,一季度上线SAP数字化管理系统也使得实施顾问费用、软件使用费增长较高。

此外,值得注意的是,一季度收入同比增幅较高是由于去年一季度的基数低。受疫情影响,日辰股份去年一季度营收4596万元,较2019年同期减少15.53%。如果以2019年一季度的营业收入5442万元为基数,2021年一季度的营收相比2019年同期的增长率仅有28%。

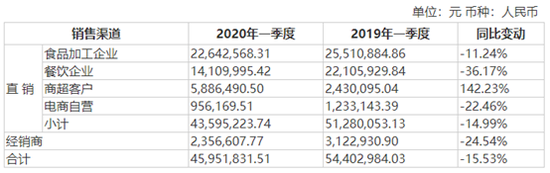

分渠道看,日辰股份收入来源的两大渠道,食品加工企业和餐饮企业今年一季度销售收入分别实现21.87%和110.77%的增长,但这个高增速也是由于去年一季度的收入基数低。去年一季度,食品加工企业和餐饮企业的销售收入分别比2019年同期减少11.24%和36.17%。与2019年一季度的收入数据相比,今年来自食品加工企业的收入仅增长8.17%,来自餐饮企业的收入仅增长34.53%。

同样受疫情影响,去年一季度来自商超客户的销售收入实现大幅增长,但今年该渠道的收入增速已回落,一季度该渠道收入占总收入的比重只有6.39%。

今年一季度,电商自营渠道和经销商渠道的销售收入也有较高增长,不过,这两个渠道的销售收入在总收入中的占比很低,一季度电商渠道收入占比仅2.16%,经销商渠道收入占比也只有9.08%。

以今年一季度的收入数据计算,日辰股份有82.37%的销售收入来自食品加工企业和餐饮企业,具体而言,食品加工企业销售收入占比为39.64%,餐饮企业销售收入占比为42.73%。然而,这两个渠道的收入增长都存在很多风险。

一方面,食品加工企业客户的主要业务是生产鸡肉调理食品对日本出口,而日本国内疫情仍较为严重,这些从事出口业务的客户受海外疫情影响较大。

另一方面,日辰股份的连锁餐饮客户主要为呷哺呷哺、味千拉面和鱼酷,其中呷哺呷哺和味千拉面自身都面临着营收下滑的问题。

对B端大客户依赖严重 30%以上收入来自前三大客户

据公司年报,2019年、2020年日辰股份前五名客户销售额占年度销售总额的比重为46.9%、40.65%;前三名客户销售额占年度销售总额的比重为36.89%、30.19%。近两年年报未披露前五名客户的具体信息。

不过,根据招股书,2015-2017年连续三年公司前三大客户依次为圣农食品、正大集团、味千中国,2018年味千上升为第二大客户。同时,公司在2018年底开发了新客户呷哺呷哺。从2019年上半年的销售情况看,味千和呷哺分别为第二、第三大客户,销售占比分别为11.82%和10.55%。根据以上信息推测,如果没有重大变动,日辰股份2020年前三大客户依然是圣农食品、味千中国、呷哺呷哺。

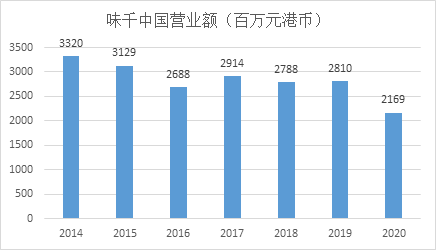

值得注意的是,味千中国近些年的营业额在波动下滑。虽然味千也在大搞改革,又是开发新品做自热外卖,又是压缩成本,但利润依然不见提升。据媒体消息,味千还在关店,去年国内门店数量从799家掉到了722家。

呷哺呷哺的情况也不容乐观。2020年,呷哺呷哺营业额同比下降9.53%,净利润同比下降99.36%,餐厅翻台率从2016年的3.4次/天,持续下滑至2020年的2.3次/天。在下滑的业绩面前,今年春天,呷哺呷哺管理层发生震荡,4月至5月间,集团两名CEO接连离开——凑凑火锅的前CEO张振纬辞职创业、呷哺呷哺前CEO赵怡被股东大会罢免。据媒体消息,在这前后,集团中高层还有不少人或主动或被动陆续离职。

5月10日,日辰股份宣布将与呷哺呷哺成立合作公司,双方分别持有合作公司50%的股权。该合作公司的经营范围包括生产经营调味料、火锅底料及即食和冷冻调理品等。合作公司已于6月15日完成工商登记,未来发展情况有待观察。

日辰股份约有20%左右的销售收入来自味千和呷哺呷哺,公司如不能发展更多优质的连锁餐饮客户,提高商超、电商、经销商等渠道的销售收入,未来增长会严重依赖现有的B端大客户。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)