出品:新浪财经上市公司研究院

作者:陈宪

房地产降负债和拆分物业上市同步进行时。

日前德商集团旗下德商产投服务集团有限公司(以下简称“德商产投”)递交了港股上市申请。德商产投与房企德商置业同为创始人邹康控制。克而瑞数据显示,德商置业2020年操盘面积121.4万平方米,排124名。可想而知德商产投的规模也不大。

值得关注的是,这家在管面积380万平方米的小型物企2018年、2019年净利率高达49.1%、44.9%,高出同行业物业股20%~40%。尽管2020年收购致净利率下滑至33.6%,仍然“傲视”46家物业股。

毛利率显著高于同行 德商集团输送了多少?

德商产投成立于2010年,成立之初主要向工业产业园提供物业管理服务。经过十年的发展,2020年按收入计,公司在成都市提供商业运营服务的物业公司中排第五。聚焦四川省,德商产投定位为中高端住宅物业及商业物业服务提供商。

因此,住宅与商业并重是德商产投的特点。截至2020年末,公司在管建筑面积约为3.8百万平方米,其中在管住宅物业面积约1.6百万平方米,占总在管面积的42.1%,在管非住宅物业面积约2.2百万平方米,占总在管面积的57.9%。

2018-2020年,公司实现营业收入6396.4万元、6911.6万元、1.28亿元,实现年内利润3139.4万元、3104.3万元、4291.3万元。同期毛利率为59.7%、51.9%、49%,净利率为49.1%、44.9%、33.6%。

2020年德商产投收购了盈利能力较差的中能集团,因而利润率水平有所降低。在此之前,公司2018年、2019年毛利率保持在50%以上,净利率在44%以上。这一利润率水平,吊打了所有已上市的物业公司。

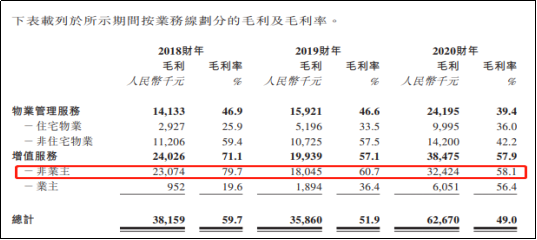

Wind数据显示,A+H合计46家物业股2018/2019年算数平均毛利率为26.8%/28.2%,最高值为全部是商业物管的星盛商业,分别为51.7%/51.8%。而德商产投在住宅和非住宅并存的情况下,仍然创造了高达59.7%/51.9%的毛利率。

高毛利率下,公司净利率同样奇高。46家物业股2018/2019年算数平均净利率为11.5%/12.4%,最高值分别为兴业物联的26.1%、雅生活服务的25.2%。同期德商产投净利率高达49.1%、44.9%,高出目前已上市的所有物业股20%~40%。

即便是2020年,已上市物业股最高毛利率、净利率分别是56.2%、30.5%,德商产投为49%、33.6%,公司净利率仍然“傲视”群雄。

我们不禁要问如此高的利润率是如何做到的?关联方利益“输送”是重点。

德商产投背靠德商集团,与德商置业一起同由创始人邹康控制。在2020年收购中能集团之前,德商产投所有的在管面积全部来自于关联方德商集团。在这个前提下,一方面不限价的非住宅物业平均物业费较高;另一方面非业主增值服务利润率一度接近80%。

拆分各项业务毛利率可知,非业主增值服务毛利率最高,各报告期分别为79.7%、60.7%、58.1%,这项业务贡献了一半以上的毛利。其次是非住宅物业的物管收入,毛利率也高达59.4%、57.5%、42.2%。

据德商产投披露,2020年之前公司非住宅物业的平均物业费为16.4元,住宅物业的平均物业费为2.9元。因此,前2年非住宅物业以21%、14%的面积占比贡献了约62.5%、54.6%的物业管理服务收入。

整体上,德商集团贡献的收入占公司总收入的比例为53.40%、51%、47.30%,这部分关联收入不仅比例高,利润率也高。这其中有多少水分,我们就不得而知了。

收购资不抵债公司冲面积

德商产投另一个显而易见的硬伤是成长性不足。

2019年公司营收同比微增8.05%、净利润同比负增长1.12%。收入的停滞代表规模增长缓慢。2019年公司在管面积为79.2万平方米,较2018年仅增长25.8万平方米。新增面积均为德商集团的住宅项目,住宅项目收入低,很可能还不赚钱。

住宅物业不是德商产投的强项,而赚钱的非住宅物业2018年、2019年在管面积没有增长,2020年非住宅在管面积骤增208.5万平方米,其中大部分由收购中能集团而来。

业绩出现负增长后,2020年8月德商产投以1500万元收购中能集团,后者成立于2006年,位于四川省,由柳军、邵家桢、阎震浩及肖琨(于收购前均为独立第三方)分别拥有31%、23%、23%及23%。

收购时标的按公平值计量的可辨认资产净值为582.1万元,其中客户关系760万元。也就是说截止2020年8月,中能集团处于资不抵债的情况,净资产为-63.9万元。这笔交易形成了高达917.9万元的商誉,占收购对价的61.2%。

并且中能集团在2018年、2019年净亏损176.6万元、112.4万元,2020年前8个月公司压缩销售成本最后盈利424.5万元。标的公司净利率由-3.7%骤然提升至11.5%。

这样一家盈利能力不强,同时资不抵债的公司,德商产投相中的是其规模。恰好,德商产投的利润率非常高,收购反而能使利润率平滑下降。

收购后中能集团贡献的收入及合并利润分别为2167.3万元、241.3万元,对德商产投的贡献比例为16.9%、5.6%。一方面标的贡献了36%的收入增长,另一方面非住宅物业的在管面积大幅增长。

中能集团令德商产投2020年在管面积增加了2.5百万平方米,合约面积增加3.3百万平方米。新增非住宅项目大部分是收购而来,平均物业费为4.2元/平方米,较德商集团的非住宅项目16.4元的平均物业费低了74%。

德商产投2019年合约面积只有1.97百万平方米,且历史数据显示合约面积增长缓慢。在已上市物业公司中合约面积最小的物管公司是星盛商业3.28百万平方米。假设不进行收购,德商产投上市后合约规模垫底,收购3.3百万平方米后公司在管规模直接扩大了3.8倍。

这才有了德商产投在聆讯资料所写,在管面积年从0.5百万平方米增加至3.8百万平方米,年复合增长率达到175.7%,合约面积年复合增长率约为128.7%。

即便如此,德商产投1.28亿元营收也在46家物业股中垫底,在19家递表的物业公司中高于迷你物企明宇商服。由于中能集团储备率(储备面积/在管面积)只有0.35,导致德商产投储备率为0.77。6.8百万平方米的合约规模在物业股还是倒数。

长期来看,德商集团近年来合作项目增多,已知的合作伙伴有花样年、电建、弘阳、蓝光、朗诗、新希望等。各大房企旗下都有自己的物业公司,合作项目最终能否转化为自家的物业项目,具有不确定性。

社保未缴纳不合规与资金占用

一家深度依赖关联房企的物业公司,内部控制往往值得高度关注。

德商产投曾于2016年8月2日挂牌新三板,2020年5月7日摘牌。在这期间公司曾收到过全国股转系统下发的自律监管措施决定书。

2018年6月12日,德商股份向成都华诚信息产业有限公司(系实际控制人邹康控制的企业)提供借款,以偿还成都华诚的银行贷款,借款金额为4300万元,占挂牌公司上一年期末经审计净资产的94.86%,构成实际控制人控制的企业对挂牌公司的资金占用。上述资金已于2018年6月14日全部偿还。

2018年11月10日,德商股份全资子公司成都优贝空间创孵科技服务有限公司向成都米友科技股份有限公司(系实际控制人邹康控制的企业)提供借款,以购买银行理财产品,借款金额为580万元,占挂牌公司上一年期末经审计净资产的12.80%,构成实际控制人控制的企业对挂牌公司的资金占用。上述资金已于2018年12月25日全部偿还。

综上,2018年德商股份资金占用累计发生额4380万元,占挂牌公司上一年期末经审计净资产的107.66%,上述事项未及时履行信息披露义务。而2018年德商产投经营活动所得现金流量净额仅2599万元,期末现金及现金等价物为68.8万元。

此外,德商产投还披露额一则不合规事项。截至2020年末,公司社会保险及住房公积金供款未缴总额分别约为7.4百万元和人民币3.4百万元。合计占公司当期净利润的25.2%。

结合前文论述,利润率奇高、突击收购扩规模、实控人曾资金占用等情况,德商产投此番IPO值得投资者谨慎关注。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)