【王牌研报】新贵强势崛起:产能加速投放,绑定龙头客户迅猛放量,机构看涨空间37%

【硬核研报】车载联网终端智能化革命开启!多政策加码背景下,市场空间已翻2倍!智能化车载产品量价齐升,这些核心厂商最为受益(名单)

出品:大眼楼管

作者:肖恩

近日,鑫苑置业再次公告董事离职信息,即高皓因个人原因辞去公司独立董事职务,立即生效。去年6月,入职不足一年的原总裁李尚荣宣布离职,而同期,担任审计委员会委员职务的Wendy Hayes也选择了离开。

美股的鑫苑置业、港股的鑫苑服务年报双双难产,据悉公司和事务所关于关联交易等具体事项的校核仍未完成,年报短期内预计仍将难产。曾经的河南老大,第一家赴美上市的房企,如今债台高筑、人员频动、甚至年报难产,鑫苑置业到底怎么了?

人员频动 规模停滞不前

鑫苑集团由张勇于1997年在河南郑州创立,并在2004年鑫苑置业超过建业地产,此后也连续多年在郑州市场销售额居首,要说鑫苑是曾经的“河南王”也不为过。

2007年鑫苑迎来了高光时刻,成功在美国纽交所上市,是首批赴美上市、进军海外的中国房地产企业。到目前,鑫苑置业布局中国20多个城市,累计开发建设项目100余个,并在纽约、洛杉矶、伦敦、马来西亚等国家和地区打造了一些项目。

但近些年,鑫苑置业的发展似乎出了比较大的问题。

首先是规模停滞不前。

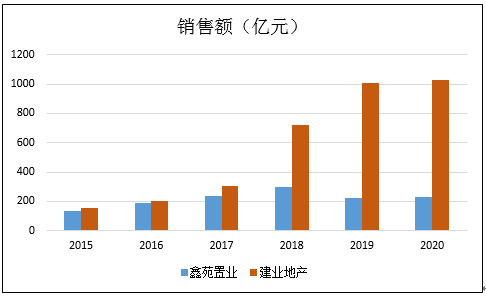

数据显示,2014-2019年,鑫苑置业的销售额分别有82.3亿、135.6亿、190.7亿、233.1亿、295.1亿和221.9亿元。克而瑞数据显示2020年鑫苑销售额为226.3亿元,与三年前的规模相比还有所下滑。而同为河南起家的建业地产的销售规模在2020年末已经达到1026亿,跻身千亿阵营。

鑫苑早已不再是曾经的“河南王”,这不仅体现在规模上没有进取,在管理上也颇有些混乱。

2013年,在张勇豪言“对标万达”的目标下,规模不足百亿的鑫苑置业请来前万达副总裁王信琦担任CEO。仅到2016年,也是万达出身的张立洲接任王信琦。然而又在3年后,的2019年6月,张立洲也提出了离职。

而去年6月,入职不足一年的总裁李尚荣也宣布离职,同期,担任审计委员会委员职务的Wendy Hayes也选择了离开。近日,鑫苑置业再次公告董事离职信息,即高皓因个人原因辞去公司独立董事职务。

转型进展不顺 错过上一轮行业牛市

事实上,高管接连出走与鑫苑集团转型战略之下业绩发展坎坷不无关系。

早在2016年,鑫苑置业和建业地产相差不大的时候,鑫苑置业就开启了所谓的科技化转型之路,这个思路放在今天或许是提升下一阶段综合竞争力的方向。但鑫苑置业却整整早了一轮周期,错过了次轮2106-2019年的牛市,也就是这几年,建业地产拉开了与鑫苑置业的差距。

按照官方说法,鑫苑集团以地产为主业、以科技和金融为战略两翼,拓展出地产开发、产城运营、融资代建、智慧科技、商业管理、物业管理等。只不过转型道路之下,效果却不是十分明显。目前,传统的房地产开发业务仍然是鑫苑置业的绝对主要营收来源。

转型不顺,不仅加剧了高管频繁出走的动荡,也让鑫苑置业面对接下来的存量竞争,缺少了规模和团队的底气。

难产的年报更是将鑫苑置业管理混乱的窘境推至市场的关注下,美股的鑫苑置业、港股的鑫苑服务年报双双难产,据悉公司和事务所关于关联交易等具体事项的校核仍未完成,年报短期内预计仍将难产。

债务压力已限制鑫苑的想象空间

财报数据显示,鑫苑置业的负债总额已经从2016年的33.2亿美元增至2019年的66.3亿美元。公告的2020年上半年,该公司负债总额为64.32亿美元,短期负债达到12.35亿美元,剔除预收款后的资产负债率88.7%,短期有息债务达到12.42亿元,公司同期货币资金仅有8.21亿美元,现金短债比小于1,与此同时净负债率远超100%,高达368%。

高杠杆率对应的是高融资成本,去年7月,鑫苑置业发行了两笔总规模为5.15亿元的离岸债券,票息达12%。9月,再次完成发行一笔总额3亿美元、期限3年的优先票据,票息达14.5%。今年1月,公司还发行了一笔总额1.7亿美元、2024年到期的优先票据,票息达14%。

连踩三条红线,对于鑫苑置业来说,可不仅仅是“红档企业有息债务不能新增”这么简单,这意味着鑫苑置业未来几年基本上要受困于降杠杆,而规模扩张和降低杠杆率,本就难以兼得。债务压力已限制鑫苑的想象空间。

目前,鑫苑置业总土储面积达2000万平米,预计总货值约2200亿元,约2020年10倍的销售额。加紧去化土储是鑫苑置业优化财务、盘活现金流的关键所在。

现在鑫苑置业的首要任务,就是去库存、降土储。事实上,鑫苑置业在2020年之后土地储备开始减少,近期“两集中”土地公开拍卖交易现场,也鲜少看到鑫苑置业的身影。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)