大眼楼管“千亿上新”系列:

2020房企销售年榜:千亿房企增至43家 万科被恒大超越成老三

千亿上新|中骏集团权益比低压缩盈利 靠商业勾地深度下沉三四线

出品:大眼楼管

作者:小飞鼠

年初长达四个月左右的疫情加剧了房地产行业的“马太效应”。在数百家小房企走向破产的同时,规模房企凭借良好的抗风险能力顺利挺过寒冬,疫后销售强劲反弹,最终全年的销售目标并未受到太大影响,甚至部分房企跑出了50%以上的增速。千亿房企由去年的34家升至43家,有进有出,排名也较此前发生了较大变化。数据显示,2020年1-12月,43家千亿房企共实现全口径销售额100877.78亿元,较去年同期的89637.81亿元同比增长12.54%。

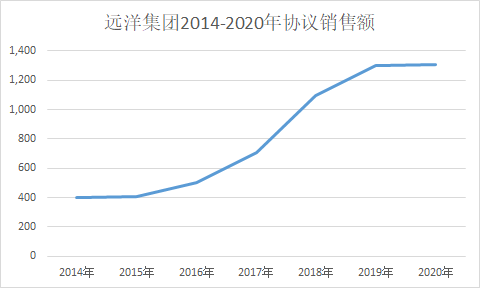

远洋集团2020年全年累计协议销售额为1310.4亿元,同比增长1%,累计协议销售楼面面积约为706.35万平方米,比去年同期上升 11%。根据克而瑞数据,全口径销售额排名从2019年的25名下滑到36名。

销售增长熄火 千亿质量几何?

基于对未来行业走势判断,远洋集团全面聚焦开发主业,寻求高质量的规模增长,面向中远期再造主业目标,聚焦开发和非开发业务关键能力提升。同时在巩固原有京津冀等核心区域发展优势的基础上,进一步推动“南拓西移”战略。

得益于住宅开发业务取得历时突破,公司于2018年实现协议销售额1095.1亿元,首次突破千亿大关。

值得一提的是,在2018年3月底的业绩发布会上,李明表示未来3-4年将保持每年50%的增长速度。但事与愿违,在2018年协议销售额增速为55.10%,2019年实现协议销售额1300.3亿元,迅速下滑至18.72%,不及目标增速的一半。根据最新公告,公司2020年全年累计协议销售额为1310.4亿元,同比增长1%。

千亿之后公司面临着增长熄火的困境,那么已经实现的千亿销售额又是否货真价实?

随着房地产市场单个项目的投资额越来越大,房地产企业间开始合作拿地开发,在扩规模的同时,分担资金支出压力及个体项目风险。公司的合作开发也成为了公司跻身千亿行列的推手。以北京地区为例,截至2020年6月30日,公司北京地区有41个项目,权益占比为100%的为7个,安贞项目、房山良乡项目、门头沟潭拓寺项目、远洋瑞中心等项目只有10%-20%的权益占比。上半年,新增土地中也只有杭州的远洋西溪公馆和温州的远洋泊云庭权益占比为100%,大多数项目的权益占比在50%以下。

公司是较早开启全国化的房企之一,布局全国各大区域,远洋集团坚持“南移西拓”的发展策略,重点关注长三角、粤港澳大湾区,以及长江中游和西部区域的热点城市圈。据统计,2020年远洋集团全年拿地项目已有约40个,新增土储规模同比增长超过30%,其中“南移西拓”项目占比高达70%。

公司土储较为丰富,2016-2018年公司的新增土地激增,分别为1375万元、1849万元和1018万元,直接把公司的土储水平拉高了一个等级,2018年的土地储备达到最高峰,为4044万平方米,相当于2015年的2倍。一般情况下,房企的土地储备可供使用3-4年,截至2019年12月30日,公司的土地储备为3724万平方米,按照当年协议销售面积计算,公司的土地储备可供6年左右的开发,2020年上半年,因为疫情销售下滑,该数据达到17。

土地成本攀升 业绩释放难

值得一提的是,公司的新增土地成本一路走高,拉高了可售总楼面面积的平均成本,从2014年的3300元/平方米增长至2020年1-6月的7800元/平方米。同时,近三年公司的平均售价有所下滑,从2018年的22900元/平方米降至2020年1-6月的21900元/平方米,公司的利润空间被压缩。

充足的土地供应却没有延续高增长,然而高额的拿地支出却推高了公司的负债水平。截至2020年6月30日,公司的有息负债为874.01亿元,相比年初增长4.16%,长、短期有息负债比为2.97。对比“三道红线”标准,公司踩中一条红线,扣除预收账款后的资产负债率为70.61%,净资产负债率为67.77%,现金短债比为1.9。

对于为何远洋集团土地储备充足,业绩却难以释放,一方面是公司的土地在发源地京津冀地区占比较大,主要集中在北京和天津,但其相比于长三角、珠三角地区,市场表现平淡,再叠加新冠疫情影响,导致业绩下滑。

所以公司需要抓住在京津冀地区的优势,同时调整拿地结构,增加高周转项目的占比,提高资金使用效率,实现收益最大化。

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)