8月底29家AH物业股中报业绩已经披露完毕。根据新浪财经统计,上半年高速增长依然是物业股的主旋律,29家平均增速约34%。高增的大环境下,极少物业股营收增速为个位或负。其中鑫苑服务上半年营收增速10.5%,归母净利润却同比增长了168.4%,引起外界关注。

而在刚刚过去的2019年,鑫苑服务还因上市首年增收不增利惹争议。跟随业绩大起大落的还有公司股价。上市后鑫苑服务股价在长达5个月的时间里持续走低,触及1.15港元/股后随疫情反弹持续增长,8月开始下跌,9月23日涨2.53%,报收3.24港元/股。

提价使物业管理服务毛利率大增?

鑫苑服务拆分自美股上市房企鑫苑置业,于2019年10月港股上市。Wind数据显示,2017-2019年鑫苑服务实现营业收入2.99亿元、3.94亿元、5.35亿元,虽然每年保持着30%左右的收入增长,净利润的表现却不稳定。

2017年净利润大增167%后,2018年、2019年利润增速只有个位数,分别为9.6%、6.9%。上市后首个财报即增收不增利,主要是由于行政开支在当年增加了4000万,鑫苑服务解释称是营业额增加、人事投资增加及上市开支所致,其中由上市产生的专业服务费约2200万元。

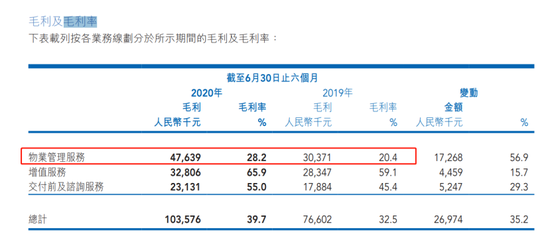

今年中报情况则恰好相反。上半年鑫苑服务实现营业收入2.6亿元,同比增长10.5%;拥有人应占溢利为0.55亿元,同比增加168.4%,归母利润的增长远远超过了营收增长。同期,公司毛利率为39.7%,较去年大幅提升了7.2个百分点;净利率为21%,同比提高了12.1个百分点。

净利率增幅超过了毛利率,主要是行政开支较去年同期减少了36.7%,占收益比重由去年的15.5%骤降至8.9%。一方面2020年上半年已不存在上市开支,另一方面国家对新冠疫情企业社保减免,对应员工成本下降。

不过由于鑫苑服务利润基数小,公司中报毛利率及净利率增速居29家物业股之首。但抛开上市等因素,新浪财经注意到,鑫苑服务上半年物业管理服务的毛利率大幅提高近8个百分点,是上半年综合毛利率提高的主要原因。

由于物业费提价困难且有上限,物业管理服务毛利率大幅提升在物业股中其实是较为罕见的。Wind数据显示,2017-2019年综合毛利率增幅前三的物业股分别为建业新生活(10%)、正荣服务(8.4%)、永升生活服务(4.4%),对应的物业管理服务部分毛利率涨幅分别为0.2%、2.7%、4.1%。可以看到,除永升生活服务因商业及办工物业项目收入占比增加提升毛利,其他两家物业管理服务毛利率波动并不大。

纵观鑫苑服务物业管理业务的发展,2017年毛利率由14.6%提高至20%后,该业务毛利率近三年都比较稳定,分别为20.6%、20.7%、21.6%。2020年上半年为该业务毛利率第二次大幅上涨。

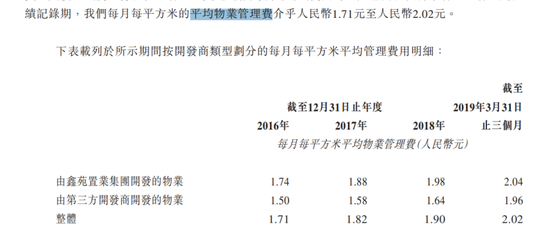

对于第一次毛利率的提升,鑫苑服务解释为(i)有效控制销售成本及规模经济的能力及(ii)平均物业管理费增加。上半年毛利率的提升则是因为i)平均物业管理费增加及(ii)有效的成本控制。两次均提及了平均物业管理费的增加。

根据鑫苑服务上市招股文件,2016-2018年公司每月每平方米的平均物业管理费用在1.71元~2.02元,2019年3月增至2.04元,仍低于行业住宅物业平均2.5元左右的管理费。主要是第三方物业费较低,同期第三方开发商开发的物业提供的物业管理服务的毛利率分别约为3.1%、17.3%、11.7%,低于鑫苑置业集团开发的物业应占毛利率(即分别约为15.1%、21.0%、22.4%)。从这个角度看,上市后鑫苑服务确有提价空间。但总体而言,各业态的物业费在各地区政府均有指导价上限,鑫苑服务若依靠提价增长不是长久之计。

鑫苑置业面积贡献有限 难撑大局

目前鑫苑地产(鑫苑置业母公司)持有鑫苑服务约54.55%的股权,为公司控股股东。2007年鑫苑置业以郑州房企一哥的身份远渡重洋,登陆美国纽交所。如今鑫苑仍是中国唯一一家在美上市房企,然而郑州房企一哥早已易主。据克而瑞2019年房企销售榜单,2019年鑫苑置业全年口径销售额232.4亿元,排在第102位,已跌出百强之列。

鑫苑置业作为河南知名房企,曾与建业地产、正商地产齐名,如今掉队明显。外界认为其“不囤地、不捂盘、零库存”的发展模式使其没有享受到土地资产升值的机会。有意思的是,建业地产2020年上半年同样拆分旗下物业板块——建业新生活上市。建业新生活中报营收为10.1亿元,体量接近鑫苑服务的4倍,鑫苑置业的掉队对鑫苑服务的影响可见一斑。

根据招股文件,2016—2018年鑫苑服务在管总建筑面积中,来自母公司的贡献占比分别为85.49%、82.23%、74.63%。相关在管建筑面积从2016年约9.2百万平方米增至2019约11.7 百万平方米,4年时间仅增2.5百万平方米。上市后来自鑫苑集团的在管面积2019年增加1百万平方米,2020年上半年增0.1百万平方米。

上半年鑫苑服务总在管面积为22.1百万平方米,较去年末仅增2百万平方米,几乎都是来自第三方项目增长。第三方项目在管面积占比由2019年末的36.5%提高至41.8%。截至2020年6月,鑫苑服务的储备面积还有18.1百万平方米,储备率0.82。

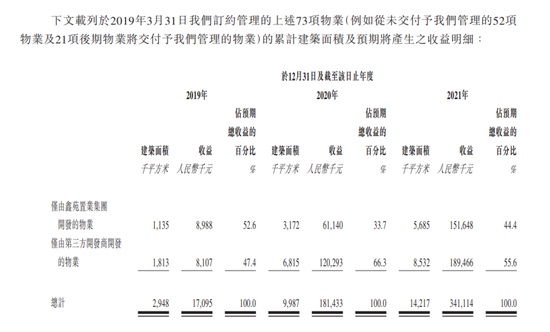

但其中或许大部分为第三方项目。根据2019年9月的招股文件,2020年、2021年将陆续交付的订约面积分别为10百万平方米、14.2百万平方米,其中由第三方物业开发商开发的物业面积为6.8百万平方米,8.5百万平方米。

而鑫苑(中国)置业有限公司披露债券半年度报告显示,上半年受疫情影响,本期交付收入大幅降低。报告期内实现营收21.6亿元,较上年同期减少43.17%;归属母公司股东的净利润为2156.82万元,较上年同期减少91.33%。由于鑫苑置业采用完工百分比法确认收入,这意味着鑫苑服务订约面积交付或受影响。

更为重要的是,鑫苑置业2018年、2019年正在建设和规划的总建筑面积为7.5百万平方米、7.2百万米,面积的略微下滑释放了一个危险信号。与那些拥有上千万土储的房企相比,鑫苑置业难以支撑鑫苑服务大规模的发展。

虽然面积输送有限,但鑫苑置业在增值服务上仍有想法。9月17日,鑫苑服务发布公告称与鑫苑地产控股订立车位独家销售合作协议。鑫苑置业集团同意指定集团作为合作期限内总共4066个指定车位的独家销售合作方,但鑫苑服务需分期支付人民币2.06亿元的可退还合作诚意金,占中期现金等价物的30%。这是否变相在为500亿负债压顶的鑫苑置业纾困?

责任编辑:公司观察

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)