感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

新浪财经上市公司研究院 白酒浪头/王永

二、三梯队的酒企还有逆风翻盘的机会吗?

茅台、泸州老窖、洋河股份,先后在不同时期上演过逆袭的戏码。不过目前,从2000元以上的超高端白酒到20元左右的光瓶酒,每一个价格带上都有了强有力的占位者,二、三梯队的酒企想翻盘并不容易。

目前营收规模处在10亿到30亿元的酒企有6家,其中酒鬼酒、水井坊、舍得酒业都打出了“高端”这张牌。

想逆袭的酒企每家都有一个独特的故事:比如酒鬼酒高端品牌上市之初定价比茅台还贵,水井坊拥有最老的酿酒作坊,而舍得酒业,可能是潜在价值和市值之间“落差”最大的酒企。哪一家最有可能逆袭?

舍得没落:错过白酒行业黄金十年,增长停滞

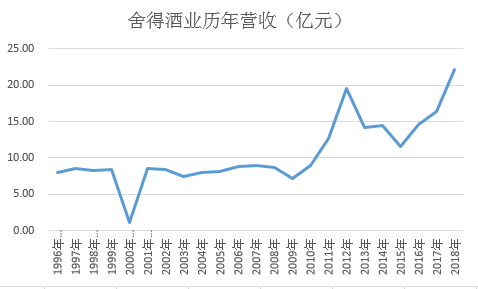

舍得酒业1996年上市,上市之初公司营收规模一度超过茅台,也超过大部分酒企。直到2003年,舍得酒业的营收还排在第六位,仅比泸州老窖低4亿元,高于汾酒和古井贡酒。那时除了五粮液一骑绝尘,茅台稍微拔尖外,其他酒企还未开始分化,差距都不太大。

从2003年到2012年,白酒行业开始了黄金十年,大部分酒企营收规模实现了滚雪球般的增长。茅台从24亿增长到265亿,五粮液从63亿增长到272亿,山西汾酒从6亿元增长到65亿元。

但是对舍得酒业来说,这十年则是“失去的十年”。2003年公司营收7亿元,2010年不到9亿,7年之间几乎未增长。2011年之后营收突破13亿,之后则长期在15亿元以下徘徊。

舍得酒业的业绩停滞,主要原因在管理体制上。在天洋控股集团2015年入股前,舍得酒业的控股股东是四川沱牌舍得集团有限公司(以下简称“舍得集团”),而舍得集团由射洪县人民政府100%控股。

从薪酬可以直观看出舍得酒业和其他酒企的差距。新浪财经选择2003年营收规模小于舍得酒业,2010年超出舍得酒业近10亿元的古井贡酒进行比较。

2010年,舍得酒业董事长兼总经理的李家顺税前薪酬为24.8万元,副董事长18.3万,财务负责人14.7万元,并且这些高管均不从外部单位领取薪酬。古井贡酒总经理税前薪酬87.89万元(董事长不领薪),其他董事均超过40万。舍得酒业董事长薪酬不到古井贡酒总经理薪酬的三分之一。

再看销售人员薪酬,2010年舍得酒业销售人员工资为684.85万元,人均2.02万元。古井贡酒销售人员薪酬为5067.09万元,由于古井贡酒未披露当年销售人员数量,按照2012年10%的销售人员比例估算,销售人员约为462名,人均10.97万元。

在管理上,管理层与员工缺乏激励,人员负担较重,运营效率较低;产品上,高端酒打不开市场,只能固守低端,这是舍得酒业业绩常年停滞的主要原因。

舍得酒业拥有两个品牌:“舍得”和“沱牌”,分别代表高端和低端。舍得与水井坊高端酒、泸州老窖1573差不多同时推出市场,但是市场表现远不如后两者。2007年公司也试图对产品结构进行调整,开始大幅压缩低端酒产量,导致收入出现下滑。根据广发证券的数据,2010年,舍得酒销量约在600吨,而国窖1573与水井坊高端酒分别达到3000吨与2000吨。

历史上舍得酒业产能非常大,2000年高峰时白酒产量达到14.6万吨,居于行业第一。到2010年左右,产量下降至1-2万吨,因为销量低,生产的大量基酒成为库存,这就是舍得酒业巨量库存的来源。

事实上,早在2004年与2008年,射洪县政府就曾先后两次筹划股权转让,均无果而终。2010年舍得酒业再度发布公告,称射洪县委县政府研究拟以射洪县人民政府持有的四川沱牌集团有限公司部分股权对外进行招商。直到2015年,射洪县政府才通过公开挂牌,将股权转让出去。

在转让之前,舍得酒业的财务状况每况愈下。从2008年到2015年,公司一半的年份营收在下滑。2013年营收下滑28%,净利润下滑97%,2014年暂时稳住,2015年又开始大幅下滑。

天洋控股集团入主舍得 经营能力待考

天洋控股集团2015年接手后,对舍得酒业进行了一系列改革。

一、管理层换血:

2016年7月,舍得酒业连发数份公告,原董事长李家顺、副董事长张树平,董事陈亮、马力军、李富全、虞晓冬,监事崔泽贵、马勇、张力均提交书面辞职报告。同时董事会提名周政、刘力、蒲吉洲、杨蕾、谢作、徐京永、陈刚、张生为公司第八届董事会增补董事候选人。

根据资料显示,周政为天洋控股集团董事局主席;刘力为天洋控股集团董事;杨蕾为天洋旗下梦东方文化娱乐集团总裁、梦东方电影美国分公司董事长;谢作为天洋互联网金融服务股份有限公司副总裁、天洋金融集团副总裁;徐京永为天洋控股集团管理中心总经理助理。陈刚与张生为独董。

原来的管理层只留下四人: 张树平、浦吉洲、李富全、马力军。担任常务副总经理、董秘、财务负责人等职务。2018年4月,马力军辞去董秘职务,由刘力接任。

人事变动之后,高管薪酬也大幅上涨,2015年董监高总薪酬796万元,2016年达到849万元,2017年达到1750.11 万元。原高管张树平2015年薪酬92万,2017年达到174万。浦吉洲、李富全原来在72万左右,2017年达到122万。

二、清理产品线

早在2010年,舍得酒业酒就推出“舍得+沱牌”的双品牌战略,但是效果不理想。

天洋入主后,实施了聚焦战略,聚焦次高端舍得系列,对低端的沱牌系列进行缩减淘汰。确定了舍得定位于400元以上中高端、沱牌聚焦250元以下大众名酒的品牌定位,重点打造高毛利率、市场需求旺盛的战略单品。对1000多个与品牌定位不符、形象差、利润差的产品全面停止生产。

三、营销改革

将原来的七个大区变成十个大区,将成都和郑州单独列出。增加营销人员开拓重点市场,完善营销激励机制。

2016年公司销售人员由535人增至818人,2018年销售人员进一步增长到2320人,销售人员工资则由2015年的3703万增加到2.53亿。

同时公司改变了推广方式,将销售费用重点从空中广告改为地推,增加市场投放。2015年广告费1.67亿,2016年降到6700万,增加了9000万的市场开发费,2017、2018年广告和市场开发费用在2.3亿左右。

四、股权激励

2018年9月8日,舍得酒业称已斥资3亿元回购1132.44万股,占总股本比例为3.36%。所得股票用于对员工进行股权激励。

今年2月,公布了股票授予结果:总共向362人授予了778.1万股,授予价格为10.51元。

同时制定了2019-2022年四个会计年度的考核标准:这四年归母净利润分别不低于5.184亿元、6.48亿元、8.064亿元和10.08亿元。

天洋集团入主之后,舍得酒业表现如何呢?2016年到2018年,舍得酒业营业收入增长率分别排到行业第3、第12、第5位,归母净利润增长率则排到第1、第1、第2位。

产品结构也得到了优化,低档产品营收占比从2015年的25%萎缩到2018年的3.3%。2015年中高档酒与低档酒毛利率分别为60%与24%,2018年这两者分别提高到82%与25%。舍得系列销售占比已经占到40%。中高档产品毛利提升了22%,证明公司在次高端与高端方面的升级是颇为成功的。

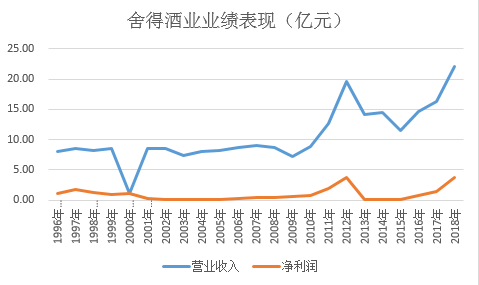

但是,这种增长是在白酒行业量价齐飞的大背景下实现的,同时也得益于先前较低的基数。2018年舍得酒业营业收入为22.12亿元,在18家白酒公司中排第13位,相比2015年之前仅上升1位。

值得一提的是,2019年前三季度舍得酒业归母净利润为3.03亿元,距离全年5.18亿元的业绩承诺还有一段距离。

以投资和房地产为主业的天洋集团能否经营好舍得酒业,还有待检验。

舍得能够逆袭吗?

尽管在18家上市白酒公司中,舍得酒业营收规模仅排在第15位,但是在世界品牌实验室发布的《中国500最具价值品牌》榜上,“舍得”和“沱牌”两个品牌的品牌价值均排在很靠前的位置。

2019年,舍得品牌以468.82亿的价值居品牌榜110位,沱牌以385.71亿的品牌价值居161位,两个品牌加起来价值高达854.53亿,在白酒行业仅低于茅台和五粮液,高于郎酒、洋河和泸州老窖。

和舍得酒业排名靠近的这几家酒企,无一例外营收均在百亿以上,只有舍得酒业品牌价值和营收规模之间存在巨大差距。因此有分析认为,舍得酒业存在逆袭的潜力。

舍得酒业真的能逆袭吗?

从行业背景开始分析,2003年到2012年,是白酒的黄金十年,固定资产投资快速增长,政商消费成为白酒消费的主流。根据中国产业信息网调研数据,2012年白酒消费中政商消费占比达82%。

这一时期白酒企业核心竞争力是:渠道。掌握政商群体消费入口的经销商群体拥有很大话语权。

2012年行业出现拐点,紧接着塑化剂事件爆发,限制三公消费出台,行业进入低迷期。直到2015年初,高端白酒价格才见底。稍后以梦之蓝、剑南春、青花汾酒等为代表的二线高端白酒价格开始回升。

2015年以来这一轮复苏的背景是,白酒消费由政商消费向大众消费切换。根据天风证券研报观点,政商消费特点是高频高价,大众消费特点则是分散、量大、低频。当需求结构发生改变的时候,行业核心竞争力也由渠道向性价比(品牌和产品)转变。在这种背景下,舍得是有可能脱颖而出的。

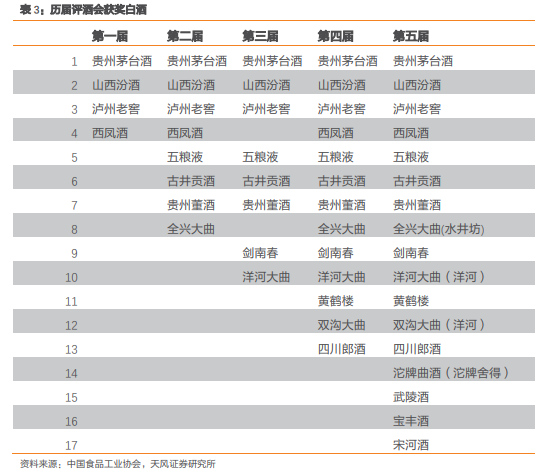

先看舍得的优势,舍得酒业具有两大优势,一是品牌,历史上先后举办过五届评酒会,沱牌曲酒入围第五届评酒会。入围的品牌绝大部分成了现在第一梯队的白酒企业。

目前白酒品牌塑造的历史已经结束,优质品牌具有稀缺性。

二是陈年基酒,由于历史上产能较大,销量不畅,导致舍得酒业积累了大量基酒。根据2018年年报的披露,陈年基酒达到10万吨以上。市场普遍认为这是舍得酒业打造高端品牌的基础。投资者中也一直不乏呼吁公司推出年份酒的声音,初衷就是充分利用公司的陈年基酒,抢占高端酒市场。

但不容忽视的是,舍得酒业的劣势也很明显。

一是缺乏大本营市场,营收规模太小。四川市场竞争激烈,舍得酒业75%的销售收入(13.88亿元)来自省外,省外分为十个大区,平均下来每个地区销售收入仅1亿多。市场太分散。缺乏自己的大本营。营收规模太小,市场太分散的结果就是,舍得酒业缺乏一个强有力的能带动营收的大单品。

二是将品牌历史价值灌输给消费者并不容易。目前从20元的光瓶酒到2000元以上的超高端白酒,各个价格带都有了强有力的占位者,每个区域,每个价位都有强势品牌。在这种情况下,做品牌推广的难度难于黄金十年。

三是天洋控股集团的经营能力有待检验。天洋控股集团之前的经营策略是多元化,先后涉足过百货业、房地产、投资、矿业。旗下还有一家港股上市公司梦东方,梦东方财务状况并不好。根据Wind数据,2018年梦东方营收下滑87.27%,仅有1.44亿元;扣非净利润为-4.2亿。2019年上半年营收再度下滑,扣非净利润为-9630万元,经营活动现金流常年为负。

尽管天洋已入主四年,舍得酒业仍处在调整中。目前公司产能利用率处在25%的较低水平,公司解释称“产能利用率较低主要系战略调整期的暂时性现象”,2016年实际控制人变更后,公司实施了“优化生产、颠覆营销”的战略调整,对产销量较大的“沱牌”系列中低端产品进行了品类聚焦和品牌重塑,重点打造沱牌天曲、沱牌特曲、沱牌优曲等单品,导致沱牌系列产品近两年产销量下降较多,公司的产能利用率相应下降。

天洋控股经营舍得酒业的决定与能力还有待实践检验。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)