科创板开板,还不熟悉交易规则?想“打新”,却怕冒然入市丢了真金白银?你需要一场模拟演练——新浪财经携手国泰君安证券推出【科创板K线小游戏】,华为P30、米家扫地机器人、戴森吹风机等豪礼等你拿,100%中奖!【点击查看】

随着科创板第一只股申购在即,科创板受理企业速度明显放缓。上周仅两家企业披露申报稿,开普云信息科技股份有限公司(以下简称“开普云”)就是其中之一。

这家从三板转战科创板的公司主要提供互联网内容服务平台的建设、运维以及大数据服务。比如,中央人民政府门户网站、海南省政府网站集约化平台、中石油智慧门户网站、最高人民检察院12309检务服务平台,都是开普云的产品案例。招股书显示,公司80%收入来自于党政机关。

此外,Wind数据显示,2014年开普云的收入规模仅4000万,到2018年增长至2.3亿。随着规模的扩大,公司外协采购成本逐年升高,2018年公司54.7%的营业成本为外协采购。

80%收入来自党政机关

从产业链的角度看,开普云的业务属于云服务产业链上的一环。

开普云目前主要有三种盈利模式,均是基于云环境所提供的服务。

第一种互联网内容服务平台,公司在平台软件产品的基础上,为互联网智慧门户、政务服务平台、融媒体平台等应用场景,提供个性化功能定制和前端设计。这一产品主要部署在客户的私有云环境。

第二种大数据服务平台,以SaaS服务方式,为客户提供云监测、内容安全和云搜索等服务,并根据服务内容和服务期限收取相应服务费用。这一服务则是部署在公司采购的公共云。

第三种运维服务与第一项服务配套。一般在互联网内容服务平台交付后,销售部门与客户沟通是否具有采购运维服务的需求,开普云按服务期限向客户收取相应服务费用。

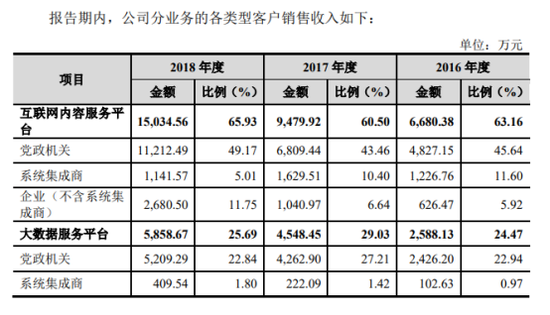

目前,第一种互联网内容服务平台贡献了公司大部分收入,2018年实现销售收入1.5亿元,占总营收的比例为66%,其中50%来自党政机关。

在描述市场竞争优势时,开普云表示,公司累计为 1500 余家党政机关客户提供了服务,其中包含 70%以上的省级政府、50%以上的国务院组成部门和直属机构、40%以上的地级政府以及中共中央纪律检查委员会、最高人民检察院等党和国家机构。

众所周知,私有云是为一个客户单独使用而构建,能够实现对数据、安全性和服务质量最有效控制。保障安全问题,这一优势极大的符合党政机关、国企央企等机构的需求。而开普云之所以能深耕这块政务市场,或与基因有关。

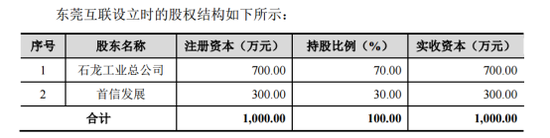

2000年,开普云前身东莞互联由石龙工业总公司和首信发展联合设立。天眼查显示,石龙工业总公司为集体制企业,实控人为东莞市石龙镇人民政府。首信发展为港股上市公司首都信息发展股份有限公司,其为国有控股IT服务企业,是国内知名的“数字城市运营商”和“智慧城市服务商”。

尽管开普云股份公司设立之时,二者均已转让所持股权。但联系并未就此消失,最近两年首都信息以开普云应收账款前五名客户的身份连续出现。

目前开普云的实际控制人为自然人汪敏,直接和间接合计持有公司56%的股份。此次闯关科创板,开普云选择了第一套预计市值不低于10亿元的上市标准。

根据今年1月至3月,开普云的4笔协议转让,股东舟山成长分别以20.00元/股和20.50元/股的价格向舟山朝阳和深圳长润转让开普云164.3万股和30.0万股股份。据此计算,开普云估值约10.20亿元,刚好符合第一套市值标准。

外购成本占比过半

2016-2018年,开普云实现营业收入分别为 1.1亿元、1.6亿元、 2.3亿元,年均复合增长率 46.83%;净利润分别为 1318.47 万元、3601.13 万元、6151.94 万元,年均复合增长率 116.01%。

收入增长却带来毛利率的下降。2016-2018年,开普云综合毛利率分别为 63.03%、62.67% 和 59.62%,稳中有降。开普云将其归结为收入结构的变化。报告期内,2018年毛利率降低,是因为毛利率较低的互联网内容服务平台的收入占比有所提高。

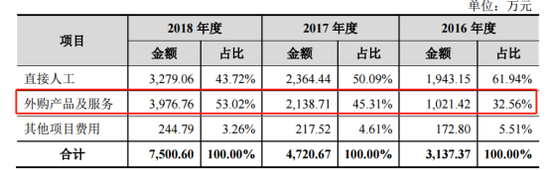

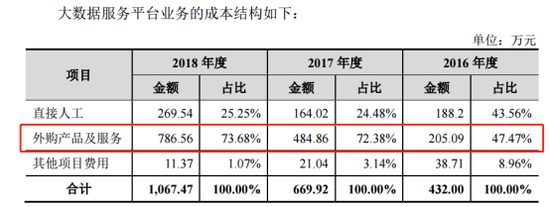

与此同时,报告期内,开普云对外采购产品及服务占营业成本比重分别为 34.69%、47.57%和 54.70%,占比逐年增高。

招股书显示,在互联网内容服务平台、大数据服务平台两项主要业务上,开普云外购产品及服务占该项业务营业成本的比例均在50%以上。并且,随着收入的增长,占比有逐渐增高。

开普云表示项目采购有三种。第一是对外采购项目需要的产品化软硬件和 IaaS 云服务。第二是现有产品中不能满足的非核心技术相关的定制需求,则考虑项目实施周期、自身经验及人员工作饱和度、成本效益等因素对外委托开发。第三是各类项目开展过程中根据项目需要采购的外协服务。

招股书中,开普云把这一服务模式风险列入风险因素之一。坦诚若相关服务商选择不当,或过程中无法保持良好合作,有可能影响项目的执行进度和质量,并对公司声誉造成不利影响。

但如此高的外协采购比例是否合理,是否符合行业惯例,招股书中并未进一步解释。

此外,基于科创板的定位,上交所上市委对于核心技术的关注度空前。从已回复的企业来看,核心人员的认定标准成为上市委的常规问询之一。

招股书显示,开普云研发人员的数量分别为94人、88人、102人。三年间公司技术人员数量占比从36.8%上升到41.3%,研发人员数量占比从33.9%下降到19.3%。

至于如何区分研发人员和技术人员?开普云是这样介绍的:研发人员负责基础和关键技术研究、互联网内容服务平台和大数据服务平台的相关技术及核心产品研发,其薪酬费用计入研发费用;技术人员根据客户需求完成具体应用场景解决方案的开发和提供技术服务,其薪酬费用计入主营业务成本。

报告期内,开普云的研发费用分别为1297万元、1539万元、1944万元,占营业收入的比例分别为17.6%、13.6%、10.3%。与同行业相比,开普云的研发费用率用高出3%~7%。公司解释主要因为部分同行业公司将研发费用资本化。

收入集中在四季度

在财务方面,开普云也有不少值得关注的地方。

由于八成客户都是党政机关,受其预算管理制度和采购流程的影响,公司互联网内容服务平台项目的验收工作主要集中在下半年特别是第四季度,营业收入存在明显的季节性。

2016 -2018年,公司第四季度确认的营业收入占当年营业收入的比例分别为 47.19%、50.96%和 45.44%。

从现金流来看,2016-2018年,开普云销售商品和劳务收到的现金/营业收入的比例分别为113.3%、114.8%、90.5%。经营活动产生的现金流量净额在2016年、2017年高于同期净利润,2018年低于同期净利润。主要原因是在于2018年预收款下降。

公司2018 年12 月签订的合同金额超过 5,000 万元,较 2017 年12月签订的1,000余万元大幅增加,该部分项目大部分收款均于2019年实现, 因此 2018 年末的预收款项余额较 2017 年末大幅减少。

预收款项在一定程度上反映公司下一年的经营业绩。目前开普云的收入主要集中于华南华北地区,在履合同金额为1.8亿元。在互联网政务领域,已基本形成少数规模较大的全国性企业和大量规模较小的区域性企业在内的竞争格局,未来全国性企业优势会更为明显,市场集中度将提升。若能在科创板上市,对开普云的品牌加持作用明显。

此外,报告期内开普云的资产负债率逐年降低,分别为67%、44%、31%。公司大部分期间的流动比率和速动比率低于行业平均水平,资产负债率高于行业平均水平。若科创板上市成功,这一比率有望进一步下降。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)