新浪财经讯 上周末,新界泵业披露了修改后的《重大资产置换及发行股份购买资产暨关联交易报告书(草案)》,相比之前的收购预案,草案在交易对方、拟置出资产、拟购买资产以及交易评估和主要合同等章节均有大量补充和删改。

此前,天山铝业试图借壳紫光学大完成上市,新浪财经也曾就此事发表过《紫光学大卖壳天山铝业疑问多 曾氏家族身价大涨170亿》的文章,从标的业绩、负债、抵押和估值等角度,对该事项进行过质疑。

天山铝业借壳紫光学大失败后仅一个多月,又选择了新界泵业再次重启资本运作。

虽然在公布预案后,天山铝业对估值及盈利预测前后差异较大、业绩高速增长可实现性,以及如何应对趋严的环保政策等问题,进行了详细说明,并修改了收购报告书,但随着更多标的信息的披露,新浪财经又发现了其他一些疑问,值得投资者关注。

“不靠谱”业绩对赌被证明不靠谱 变更承诺可信度如何?

天山铝业上一次借壳紫光学大时,在《盈利预测补偿协议》中承诺,2018至2020年度实现扣非归母净利润分别为不低于13.36亿元、18.54亿元和22.97亿元,利润年复合增速超过30%。在行业去产能的大背景、原材料和产品价格走势,以及公司历史业绩等数据下,这一承诺能否实现被市场所广泛质疑。

果不其然,天山铝业2018年实际完成的净利润仅10.82亿元(非扣非后的利润),显著低于承诺额13.36亿元,不够靠谱的业绩对赌,很快被证明确实不靠谱。如果当初借壳成功,投资者恐怕就要为此买单了。

或许是吸取了上次过于乐观的教训,此次天山铝业借壳新界泵业时,一方面将标的估值从236亿下调3成至170亿,另一方面将业绩承诺变更为2019至2021年度分别完成扣非净利润9.64亿元、14.65亿元和19.99亿元,相比几个月之前,下调了约50%。短时间业绩承诺大幅下修,中介机构的解释是“最重要的原因是评估基准日的宏观经济形势和企业经营状况发生了变化”。

如此看来,宏观经济形势和企业经营状况在这几个月内似乎发生了翻天覆地的变化。那么,这一次修改后的业绩承诺,可信度又如何呢?

营收和净利为何持续背离?

之前新浪财经提到的营业收入和利润走势背离的问题,在2018年仍然没有改变。

当时的文章曾有详细论述,根据收购预案,2015-2017年,天山铝业营收不断减少,净利不断增加,在主要原材料氧化铝和主要产品铝锭的价格总体区间震荡的情况下,两财务指标走势长期背离。

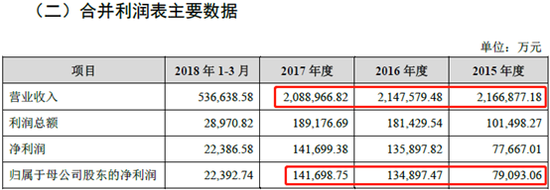

天山铝业2015-2017业绩

天山铝业2015-2017业绩在这次收购草案中,走势背离的问题仍然存在,只不过变成了营收增加而利润下降的增收减利状态。

数据显示,2018年,天山铝业营业收入一改此前持续下滑的趋势,同比增加15.4%,而净利润则一改持续上升的趋势,同比骤降23.7%。

天山铝业2016-2018业绩

天山铝业2016-2018业绩2015-2017年营收不断减少而净利不断增加,2018年营收增加净利却减少,至少在近四年的时间内,营收和利润走势一直反向。

成本下降销量增加 为何利润仍然下滑?

结合主要原材料价格、销量,以及主要产品的销售价格等关键参数看,不仅业绩的这种变化现象难以解释,更奇怪的是,在成本下降、销量增加的2018年,利润却反而下滑。

从原料看,天山铝业用于铝锭生产而采购的主要原材料包括氧化铝和预焙阳极(以石油焦、沥青焦为骨料,煤沥青为黏结剂制造而成,用作预焙铝电解槽作阳极材料),其采购均价如下。

天山铝业氧化铝采购均价

天山铝业氧化铝采购均价 天山铝业预焙阳极采购均价

天山铝业预焙阳极采购均价可以看到,2018年相比2017年,用于自产铝锭的两种主要原材料采购成本均有所下降。

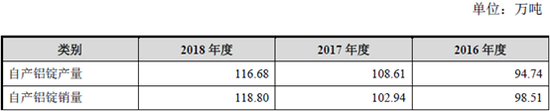

从销量看,天山铝业2018年资产铝锭的产销量,同比也都呈明显上升趋势,其中销量增加15.4%,也与营业收入15.4%的增幅吻合。

天山铝业自产铝锭产销量

天山铝业自产铝锭产销量从产品售价看,根据收购草案,作为标准化的大宗商品,受到国内铝需求持续旺盛、铝生产产能因各种原因放缓增长等因素综合影响,铝锭价格总体处于区间波动状态。

现货铝价近年变动趋势

现货铝价近年变动趋势因此,在成本下降、销量增加、产品售价区间波动的2018年,利润却一改之前多年增加的趋势,反而出现了大幅下降。

除了自产铝锭进行销售外,天山铝业还有贸易铝锭的业务,新浪财经发现,公司这部分业务也存在较大疑问。

铝锭贸易为何倒贴钱?

所谓贸易铝锭业务,就是天山铝业与客户的销售协议,如果存在自产铝锭库存无法满足客户要求的情况,可以通过在市场上采购铝锭后向客户交货的方式匹配该部分订单。

采购时,公司在市场上进行询价以确定满足库存、价格条件的铝锭贸易商并与其达成采购意向后,双方签署采购合同确定采购数量及采购价格,支付货款后完成交割,最后卖给下游客户。

根据草案披露的数据,2016年至2018年,贸易铝锭即销售外购铝锭的毛利率分别为-2.46%、-1.14%和-0.34%,长期处于亏损状态。也就是说,天山铝业的铝锭贸易生意,长期处于“高买低卖”的状态。

天山铝业分业务毛利率情况

天山铝业分业务毛利率情况跟嘉能可为何“既买又卖”?

铝锭贸易方面不仅是长期“倒贴钱”,天山铝业与嘉能可之间还存在着“既买又卖”的奇怪现象。

收购草案显示,2016年和2018年,嘉能可一直是天山铝业的主要客户,向公司采购铝锭,近三年分别位列第二、第四和第二大客户位置。

天山铝业2016-2018前五大客户

天山铝业2016-2018前五大客户不过,作为供应商,嘉能可提供给天山铝业的商品在过去一年中却发生了变化。

2016年和2017年,嘉能可向天山铝业销售氧化铝,是公司前五大 “自产铝锭原材料”供应商之一。

天山铝业2016、2017年自产铝锭原材料前五大供应商

天山铝业2016、2017年自产铝锭原材料前五大供应商而2018年,嘉能可从天山铝业前五大“自产铝锭原材料”供应商名单中消失,转而出现在公司前五大“贸易铝锭”供应商名单中,位列第四位。

天山铝业2018年自产铝锭原材料前五大供应商

天山铝业2018年自产铝锭原材料前五大供应商也就是说,之前天山铝业向嘉能可采购原材料氧化铝、加工之后销售给嘉能可成品铝锭,而2018年则改为向嘉能可直接采购铝锭,再销售给嘉能可铝锭,采购额和销售额分别为8.9亿元和24.8亿元。

奇怪贸易模式背后的原因不得而知,公司在收购草案中也没有相关解释。

研发费不足同行2% 投入畸低是何因?

作为有色金属冶炼业,相比其他多数行业研发力度总体偏弱。然而即使是与同行相比,天山铝业的研发投入之低,也极为不正常。

数据显示,2016年至2018年,天山铝业研发费用分别为3716.26万、2627.85万和1220.92万,占同期营业收入比重分别为0.17%、0.13%和0.05%。

天山铝业2016-2018研发费用

天山铝业2016-2018研发费用对比与公司规模相近的同行上市公司可以看到,以2018年为例,南山铝业研发投入7.11亿,占当年营收3.52%,云铝股份研发投入7.86亿,占当年营收3.62%,天山铝业的研发投入不仅逐年降低,而且金额不到对手的2%,2017和2016年的情况也是类似。

天山铝业与同行研发投入对比

天山铝业与同行研发投入对比此外,公司在“收益预测”部分,对未来研发费用投入的预估也一直处于低位。

天山铝业收购草案盈利预测部分假设

天山铝业收购草案盈利预测部分假设天山铝业称,研发费用逐渐减少,主要是公司发展过程中相关技术逐渐趋于成熟稳定所致。然而通过对比来看,同行似乎并未因技术趋于成熟,而停止新技术的研发步伐。公司研发投入畸低,也是颇为诡异之处。

值得一提的是,包括实际控制人曾氏家族曾超林、曾超懿、曾明柳、曾益柳等在内的多名公司高管,均已取得了新加坡和加拿大等国的“绿卡”。

已经两次尝试借壳上市的天山铝业,交易方案在一改再改后,似乎仍旧有不少疑点。未来公司借壳之路能否顺利,看来还存在变数。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)