公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

编者按:坤彩科技作为亚洲区域珠光材料行业的龙头,为何年报公告不久就被上交所火速问询?新浪财经通过复盘年报数据发现,公司营收增长与现金流倒挂,盈利质量持续下滑,与此同时,公司毛利上升背后略有蹊跷,一边是高毛利率,一边却又库存商品大增且存货跌价为零,上交所直接质询其是否存在虚增存货的可能性。在财务数据如此“诡异”的情况下,作为行业龙头在产业“困局”中,又将会是如何去破局呢?

坤彩科技一直专注于珠光材料的研发、生产和销售,公司生产的工业级珠光材料、汽车级珠光材料、化妆品级珠光材料等系列产品,被广泛应用于涂料、塑料、汽车、化妆品、油墨、食品、日化、陶瓷、建材、种子包衣、特种防腐等行业。2017年4月14日,坤彩科技登陆A股市场。

营收增长与现金流倒挂 盈利质量持续下滑

坤彩科技2018年年度报告显示,公司实现营业收入5.87亿元,较上年同期增长25.07%;实现归属于上市公司股东的净利润1.8亿元,较上年同期增长52.69%。报告期末,公司总资产14.6亿元,同比增长17.93%;归属于上市公司股东的净资产12.97亿元,同比增长13.85%。

虽然公司营收净利”双丰收”,但是公司盈利质量并未匹配增长。2014年至2018年,公司营业收入分别为3.15亿元、3.27亿元、4.08亿元、4.69亿元、5.87亿元,年复合增长率为16.84%;而公司经营活动净现金流分别为0.90亿元、1.06亿元、0.74亿元、0.63亿元、0.70亿元,年复合增长率为 -6.09%。

同时,根据净现比的公式计算,2014年至2018年该指标分别为1.08、1.09、0.70、0.54、0.39。从计算结果数据可以看出,在上市前,公司经营性净现比大于1,上市后该比例逐年递减。(备注:净现比是用经营活动净现金流除以净利润,如果净现比的数值大于1,即经营净额比净利润大,说明公司是有现金流的利润,而不是纸面富贵;反之,如果净现比小于1,说明公司的净利润含金量低)

毛利上升背后的蹊跷:库存商品反而大增 存货周转水平低于同行

2018年报告期内,公司主营业务为珠光材料的研发、生产和销售,毛利率为46.13%(较上一年上涨2.82%),在全国各地区之间销售毛利率水平相差较大,各地毛利率自32.12%至59.12%不等公司总体毛利率略高于可比公司平均水平。2018年,韩国CQV、欧克新材、七色珠光的毛利率分别为41.41%、39.62%、47.95%(备注:欧克新材和七色珠光都系新三板公司,因其2018年年报未披露,所以欧克新材2018年取其半年报数据,七色珠光2018年取其第三季报数据,韩国CQV按人民币对韩元汇率以1:170计算)。

同时,公司营业收入及公司的净利润率均高于韩国CQV、欧克新材、七色珠光等。具体如下表:

对于毛利率的认识,注册会计师常科认为,除非外部环境发生重大改变,公司的毛利率一般会表现出以下特征,一是纵向来看,公司的毛利率一般比较稳定,不会有大的波动;二是横向来看,公司的毛利率与可比对象或行业平均值相差的幅度不大,也较少会远远高于可比对象或同行业的平均水平。所以,毛利率忽高忽低的企业,特别是那些毛利率远高于可比对象或同行业平均水平的企业,则需要引起关注。这正也是上交所问询函关注的重点。

对于公司毛利率、净利率等均超可比同行现象,公司解释称因公司系行业龙头,具有较强的议价能力,而公司区域毛利率的波动主要因公司的不同型号的产品毛利率存在较大的差异,而各地区客户购买产品的结构存在差异,所以导致各区域的毛利率存在较大的差异。值得一提的是,截止2018年报告期末,公司期末应收账款余额为1.16亿元,其中1.15亿元账龄为一年以内,占营业收入的20%,而公司期末应付账款为0.45亿元,占成本之比为14.24%。从应收应付款可以看出应收款显然大于应付款,上述数据并未很明显的体现出公司在产业链上下游的议价能力。

此外,常科进一步提醒还需关注以下异常:公司存货周转率逐年下降而毛利率逐年上升。正常情况下,原材料增加降低周转率,也可能说明公司的订单增加,但原材料没增加,库存商品增加降低了存货周转率,说明公司可能出现了滞销现象,此时企业的库存成本增加,所以会采取降价、赊销等促销的手段进行销售,这些都会提高企业的运营成本,最终反映出企业的毛利率开始下降,但是如果此时反而出现了企业的毛利率增加的情况,则需要重点关注。

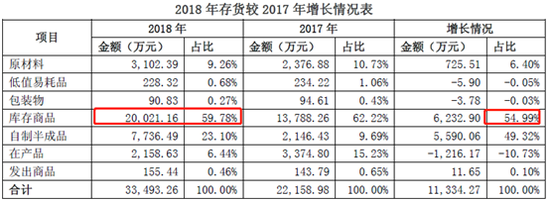

从坤彩科技的存货结构看,2018年公司存货占比最大为库存商品,库存商品金额为2亿元,占存货总比为59.78%,同比增长54.99%,而原材料占比仅为9.26%,同比增长仅为6.4%。显然,公司存货大增背后主要是库存商品,而非订单增长导致的原材料等储备的增加。

再与同行对比存货周转水平看,坤彩科技上市后,即2017年存货周转天数相比同行要大,2018年存货周转天数进一步加大,即代表存货周转水平进一步降低。值得注意的是,在上市前的2014年至2016年,公司存货周转天数显著低于同行,即上市前周转水平高于同行,与上市后周转水平低于同行形成较大反差。具体数据如下表:

对于库存的增加,公司解释称,2018年公司新开发产品型号有120多个,为了满足销售需要对新型号产品进行备货,从而使得库存商品增加1304.35万元;海外子公司销售增长,为了能及时交货,提高服务水平,需要增加备货,同时美国子公司为避免贸易战所引起的关税影响而增加备货,使境外子公司库存商品增加1564.99万元。2018年仅库存商品就新增逾1.3亿元,还有1亿元左右的增量库存商品未见详细解释。

值得一提的是,公司一年以上的库存商品超过2800万元,公司存货跌价计提为0。对于这种现象,上交所犀利质疑公司,要求说明是否存在因成本核算不当导致存货虚高的情形。

整体而言,坤彩科技有些财务数据逻辑令人费解。公司作为亚洲细分领域的龙头,财务数据为何出现“异常”?这或许可以从公司所处产业格局的困境去进一步分析。

产业格局困境中的转机:转向高端是新出路?

首先,从公司产能看,2014年至2018年,公司产能分别为1.2万吨/年、1.3万吨/年、1.4万吨/年、1.4万吨/年、2万吨/年。2015年至2018营业收入同比增速分别为3.81%、24.77%、14.95%、25.16%,收入增速未超过30%的增长。业绩未爆发或受限于产能限制,这也是公司上市募投扩产的主要目的之一。

目前全球在市场占有率方面居前的珠光材料生产企业分别为德国的默克、巴斯夫和中国的坤彩科技。默克、巴斯夫均是世界著名的跨国公司,珠光材料只是其旗下众多的业务之一,而坤彩科技一直专注于珠光材料的研发、生产和销售,在市场上全球大的终端客户一般均会保留以上3家作为战略供应商,但公司因受产能限制,无法完全满足市场需求,通常客户依照公司的交货能力下订单,从而造成订单的流失,不利于公司的长远发展。

其次,从竞争格局看,根据东兴证券2019年2月14日研报显示,全球珠光材料制造企业主要有默克、坤彩科技、巴斯夫、CQV 等,其中默克、坤彩科技、巴斯夫竞争实力较强,其生产的珠光材料在高端市场上占有相当重要的地位;而我国几十家珠光材料生产企业集中在低端市场,竞争激烈,客户分散、销售成本高。

珠光材料高端与低端产品存在巨大差异。珠光材料下游需求的差异化分布,使得高端和低端产品的附加值差异巨大。长江证券研报显示,2015年全球珠光材料均价约1.27万美元/吨(按2015年底1:6.5汇率计算,约8万元/吨),坤彩科技产品均价约3.3万元/吨,默克和巴斯夫价格远高于同行。均价差异较大的原因在于产品结构不同,化妆品级、汽车级等高端领域的价格和盈利远高于其他产品。相关报道显示,从国内排名第二的欧克来看,其中高端产品价格接近低端产品价格的三倍,韩国知名珠光材料企业CQV的化妆品级珠光材料毛利率约65%。这或说明谁掌握珠光材料高端产品谁就可以获得更高的毛利。

以上是坤彩科技所处产业链中的困境,一方面是遭遇自身产能的瓶颈,另一方面是国外巨头垄断高毛利的产品端而公司自身处在行业毛利较低的产业位置,那其是否还有机会破局呢?

首先从行业需求看,珠光材料下游需求旺盛。珠光材料广泛应用于汽车、化妆品及以涂料、塑料、油墨为主的工业领域,由于独具珠光光学特征和金属闪光效果,符合消费升级趋势,在汽车、化妆品等领域的应用独具优势。华泰证券认为,珠光材料下游需求强劲,高端产品放量在即。2017 年全球颜料需求约100 万吨,有机、无机及金属颜料占到80%,珠光材料需求仅10 万吨。展望未来,珠光材料以其高性能有望对其他颜料进行替代,同时预计2020 年珠光材料市场需求有望达到15 万吨。珠光材料需求增长主要在于:(1)工业级珠光材料有望受益应用领域的扩张及新领域的延伸;(2)全球汽车产量及保有量稳步增长,珠光材料在汽车领域的渗透率在不断提升;(3)随着收入提高和消费升级,人们对外在形象的认识与要求不断提高,推动全球化妆品行业的持续增长。

因此,从大行业方向看,行业需求仍在,扩产将可能带来新的业绩增量。那坤彩科技将会如何破局呢?

一方面,从收入端的产能看。

公司募投资金投资于 3 万吨珠光材料项目,建设期一年半,预计第一年实际产量达到设计产能的 30%,第二年 60%,第三年完全达产。预计公司 19 年产能达到 3 万吨,市占率有望接近约 30%。公司年产1万吨合成云母生产线顺利建成,2018 年产能为 2 万吨/年,随着募投项目的顺利建设完成,2019年产能将增加到3万吨/年。此外,年产10万吨化妆品级、汽车级二氧化钛项目,由全资子公司正太新材料负责实施,预计将于2019年下半年开工建设,计划2年内建成投产。项目产品高纯度化妆品级、汽车级二氧化钛及三氯化铁将成为公司继珠光材料产品之后推出的市场高端产品。该项目的建设及投产将是公司倾力打造具有核心竞争力的全球综合性高端材料供应商战略实施的重要一环。因此,公司销量可能随之产能扩大而提升,同时投入高端产品生产有利于增强未来盈利能力。

另一方面,再从成本端原材料看。

珠光材料的主要原材料是天然云母,比较依赖进口,主要从巴西和印度进口,各大公司的采购成本接近。除了天然云母以外,金属氧化物也是重要的原材料。最新年报显示,由公司全资子公司富仕新材料实施的年产20万吨二氯氧钛项目的建设进展顺利,目前已基本建成并计划于2019年3月份试生产。该项目投产后将实现主要原材料钛、铁的保质保量自给并有效降低生产成本。

综上,可以看出,公司通过自建生产减少外采依赖,打通上游成本端,而销售端公司通过扩大产能以及转向高端产能,为下游盈利做准备。当然,也需要警惕的是,如果全球工业产值大幅下滑,汽车涂料、化妆品需求下滑,公司产能投放也可能存在不及预期的风险。(阿甘/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)