个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

就在沪江教育裁员风波沸沸扬扬之时,新东方在线已经先一步登陆港股,拿下港市“在线教育第一股”似乎毫无悬念。

3月20日,新东方在线结束路演及定价,在线发行价确定为10.2港元/股。根据此前公布的发行计划发售1.645亿股,此次募资16.83亿港元。预计下周四(3月28日)挂牌上市。

背靠新东方、腾讯两颗大树,新东方在线是目前少有的在线教育行业实现盈利的公司。但在销售费用的侵蚀下,截至2018年11月公司期间利润同比下降约60%。若继续加大宣传,新东方在线或同样踏入烧钱魔咒。

此外,新浪财经注意到,报告期内公司大部分年度利润来自于购买理财的利息收入,占比分别为60%、42%、83%。

净利下滑,成本控制成关键

新东方在线成立于2005年,是新东方教育科技集团(以下简称“新东方”)旗下的在线教育网站,2014年从新东方集团独立分拆出来。主要向处于不同年龄阶段的学生提供三个核心部分的在线教育课程,即大学教育、K-12教育及学前教育。

2016-2018财年(截至5月31日财政年度),新东方在线实现营业收入分别为3.34亿元、4.46亿元、6.5亿元,年复合增长率为41.66%。同期经调整期间利润分别为3054万元、9273万元、7358万元。

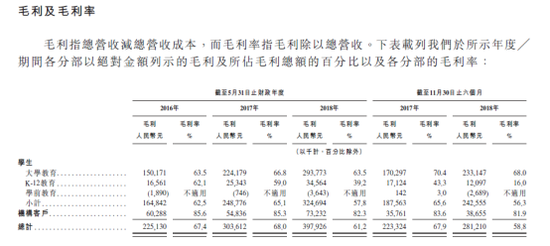

公司目前主要是面向C端个人用户,同时有少部分B端的机构业务。按照付费学生人次分类,2018财年大学教育(大学考试备考、海外备考、英语学习)付费人次为120万人,占付费学生人次总数的59.7%。K-12教育(校外辅导课程)付费人次为18.5万名,占付费学生人次总数的9.5%。学前教育付费人次为59.7万名,占付费学生人次总数的30.8%。

从付费人次上看,大学教育和学前教育的表现似乎更为突出,付费人次合计占比达到90%。但从实际营收来看,新东方在线72%的收入来自于大学教育。学前教育部分仅占到3%,约为K-12教育的四分之一。

这也反映了公司的现状,新东方在线主要以大学教育为主,K-12教育略有提升,但仍未成为主角。公司近两年发力于k-12教育以及学前教育。2018财年,学前教育的付费人次同比增长了463%。

但学前教育实际一直处于亏损状态,这部分毛利在三财年分别亏损189万元、74.6万元、364.3万元,三年累亏627.9万元。

最新数据显示,2018年6月1日至11月30日的六个月,由于新东方在线加强推广工作,其销售及营销开支大幅增加1.08亿元。其中,7900万用于线上媒体推广。成本的增加直接侵蚀了利润,同期公司经调整期间利润为3143万元,同比下降57%。

扩张的成本也直接反映在公司毛利率上。2016-2018财年,新东方在线毛利率分别为67.4%、68.0%及61.2%。其中,k-12教育的毛利率下降明显,分别为62.1%、59%、39.2%。

公司表示,2018年的毛利率相对较低,主要系用于扩展、多元化及改进课程方面的大量投资所致。同时,由于学前教育仍处于发展的初级阶段,已在开发产品及聘请教师及员工方面做出大量投资,因此学前教育录得亏损。

目前,在线教育行业大多数尚未实现盈利,主要原因还是在于巨额的营销费用侵蚀净利。国金证券研究报告显示,在线教育的毛利率不低,尚德机构和51talk近两年毛利率都在80%以上,但其净利率仍然为负。高速扩张的51talk和尚德机构营销费用率在77%和178%,而新东方在线在20%-30%,这一营销费用率接近传统教育企业。

与新东方在线一同递交招股书的沪江教育,营销费用率在100%以上,亏损年年扩大。营销费用大于营业收入,这是典型的互联网烧钱模式。目前,在线教育行业格局未定,融资-扩张-融资-扩张的圈地厮杀仍是主旋律。

但从财务数据上来看,新东方在线的互联网特征并不明显。公司“出挑”的盈利主要来源于品牌积累,若继续加大宣传,侵蚀净利,公司或许也将踏入烧钱模式。

值得注意的是,新东方在线的盈利还含有一定水分。根据招股书,新东方在线收取的学费会带来大量现金,而此前公司三轮融资所得款尚未悉数动用。公司每年投资现金理财产品获得大量收入,分别为3570万元、3860万元、6790万元,分别占当期年度利润的60%、42%、83%。

多方割据,背靠新东方能走多远?

在线教育既属于互联网赛道又属于教育赛道,这使得外界认为新东方在线的想象空间远不止于此。

根据弗若斯特沙利文报告,按总营收统计,2017年在内地综合在线课外辅导及备考服务供应商中,新东方在线市场份额为0.63%,紧随其后的沪江教育占比为0.58%。细分到中国大学考试备考领域,新东方在线的市场份额有所扩大,为8.2%。

而整个在线校外培训市场高度分散,以2017年的总营收计算,前五大综合在线校外培训机构市占率仅为1.67%。预计2017-2020年的复合增速将达到26.3%,市场规模将达到3102亿元。

西部证券认为,即使与在线教育发展十分缓慢的日本相比,中国当前在线教育渗透率仍低。根据日本矢野经济研究所的数字,2016年日本在线教育渗透率约为7%,远高于中国当前的4.5%。而较相较在线教育更为发达的韩国(高峰时期约为15%),中国当前的在线教育渗透率不足其三分之一。

在这样一个天花板够高的行业,在线教育产品在各个细分领域全面开花。目前已上市/拟上市的在线教育企业有全通教育(维权)、正保远程教育、51talk、尚德机构、英语流利说、沪江教育、新东方在线、全美在线,其中赛道多在职业培训、语言学习。

新东方在线相较而言,属于一个综合型平台。但多方割据之下新东方在线能走多远?

自成立以来,新东方在线共获得了三轮融资,合计1.64亿美元。第一轮由腾讯投资5087.86万美元,第二轮由Dragon Cloud和ChinaCity Capital分别投资7345.32万美元、1924.64万美元,第三轮由俞敏洪的投资公司投资2066.87万美元。上市后,若超额配股权不行使,新东方持股54.71%,腾讯持股9.89%。

背靠新东方、腾讯两颗大树,新东方在线的体量其实没做起来,去年2月有业内人士在接受时代周报采访时表示。

新东方在线之所以有“出挑”的盈利,主要来自于其业务以“录播”为主。直播强调持续烧钱,让用户形成习惯,最终形成垄断。而录播本质上是“看书学习的线上化”,新东方在线一方面源于其录播模式内容的积累,另一方面来源天然的品牌效应。

需要注意的是,新东方在线与新东方主营业务重合度不高。新东方集团60%的收入来源于k-12教育,而新东方在线70%的营收来自于大学辅导,包括考研课程等。如果说在k-12教育领域二者能产生协同效应,那么在学前教育领域,新东方这一品牌尚未体现优势。

艾瑞数据显示,过去的2018年,中国在线教育行业网络广告投放费用TPO企业全年网络广告投放费用同比增长52%,达到了2.8亿元。主要集中在在线少儿英语1对1、K12教育、在线职业培训、在线素质教育4个领域。行业品牌争夺时期,营销大站正在上演。

除此之外,网校模式缺乏新颖,新东方在线的互联网基因或许需要依靠腾讯来弥补,但双方的合作有过一次失败。

2014年7月,腾讯与新东方成立合资公司微学明日,注册资本3000万元人民币,腾讯持股44.5%;12 月推出“优答”产品,是一款垂直于初中到大学用户群体的智能英语学习领域答题类产品,但是两年后团队遣散,业务由新东方在线接管。

但钟爱教育领域的腾讯并没有放弃新东方这一行业头部企业。2016年腾讯依然投资了彼时挂牌新三板的新东方在线,此举是提前布局,还是财务投资?新东方在线港股上市能否收获较高的市场溢价?在线教育寡头是否因此诞生?新浪财经将持续关注。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)