牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪财经讯 2019年3月20日,广州富力地产股份有限公司(以下简称“富力地产”)发布公司2018年业绩公告,公司在保持销售额快速增长的同时,销售费用同比大幅增加,受上年收购所得收益基数较高的影响,全年净利润同比大幅下滑。值得注意的是,富力地产净负债率高企,短期偿债压力陡增是富力地产当前面临的严峻财务难题。

加大去化力度 净利润同比大降

富力地产全年业绩公告显示,公司2018年实现权益销售额1311亿元,权益销售面积1018万平方米,分别较上年同期增加60%、61%,在市场遇冷的2018年颇为不易。公司在加大去化力度的同时,也让自己迈进了“房企千亿俱乐部”,据克而瑞2018年全年销售数据显示:流量金额方面,富力地产以销售1415亿元位列19位;权益金额方面,富力地产以1311亿元位列13。

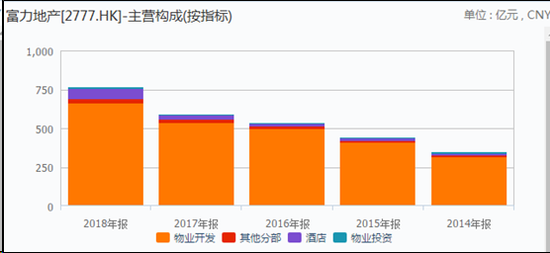

公司全年交付入账面积611万平方米,同比增加30%,在此基础上实现营收769亿元,同比增加30%。各类收入中,物业开发依然占据绝对主要的位置,86.38%,由于收购71间万达酒店,全年酒店业务占比快速上升,占营收9.14%,较2017年的4%快速提升了5个百分点。

尽管富力地产核心盈利增加了49%至95.3亿元,但年度总盈利下滑59.25%至87.28亿元,股东应占利润更是大幅下滑60.4%至83.71亿元。这主要是因为富力地产2018年的议价收购收益由2017年的131.07亿元减少至3.97亿元,较高的非经常性收益严重降低了18年的总利润增速水平。2017年7月,富力集团斥资199亿元拿下万达77家酒店资产,这个价格相当于此前作价的60%,故富力地产的账面收益上涨131亿元,使得公司2017年全年净利润率达到35.98%,ROE更是高达34.43%。而这类收购确认的收益可遇而不可求,2018年公司的盈利能力回归到以往正常水平。

公司预计派发末期股息每股人民币0.83元,算上中期股息,富力地产全年合计派发每股1.23元人民币的股息,占全年EPS的47.4%,整体上维持了一个较为稳定的分红政策。

销售额大增的同时费用亦大增 盈利能力有所下滑

尽管公司全年实现的销售额及销售面积大幅上涨,但与之一同被投资者关注的是全年高额的销售费用及较往年更低的净利润率。

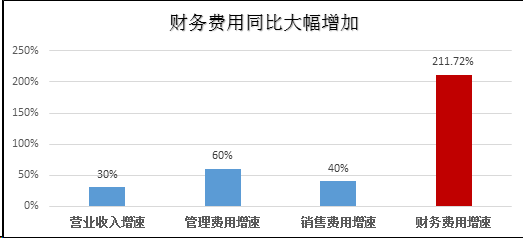

2018年,富力地产全年实现毛利率36.37%,较2017年小幅上升1个百分点,其中物业销售毛利率达40.3%,较2017年全年37.6%上升近3个百分点。但公司全年的净利润率及ROE等盈利指标较上年及往年同期都有明显下滑,净利润率11.3%、加权ROE12.9%两者均为公司2005年上市以最低水平。公司盈利能力大幅下滑的原因主要有两点:销售、管理、财务等费用大幅增加,酒店持续亏损。

2018年富力地产营业收入同比增速为30%,与之相对应的是,公司全年的销售费用、管理费用、财务费用分别为25.57亿元、56.34亿元、52.12亿元,较2017年分别上涨40%、60%、211.72%。三者的增速都明显超过营收增速,其中,最显眼的是财务费用的增速,快速上涨的财务费用反映了富力地产近年来在高杠杆基础上再出手接盘万达酒店已经产生一定的外部效应。

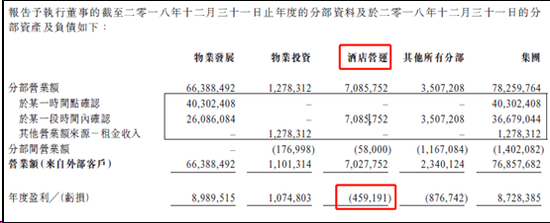

酒店业务亏损继续增加,达到4.59亿元,比2017年的亏损额1.46亿元增加了214%。截至2018年底,富力地产共有89间运营中酒店,其中71间是收购而来的万达酒店。这也是富力地产酒店业务持续第六年录得亏损,2013-2017年,富力地产的酒店亏损金额分别为2.49亿元、1.4亿元、1.67亿元、1.83亿元和1.46亿元。尽管收购万达酒店账面有一百多亿的盈利,但确实在某种程度上拉低了公司的盈利能力,常年亏损将要持续到何时,收购万达酒店是福是祸,目前还是未知数。

值得注意的是,2019年公司预计销售权益金额为1600亿元,同比上涨22%,富力地产在2019年有200个项目合计3000亿元的可售货值,去化率达到53%即可达到销售目标。尽管整体难度并不大,但从富力地产2019年前两个月的销售情况来看,前两个月销售仅60.5亿元,较2018年同期仅上涨4%,预计全年销售并非一片坦途,各项费用费用或将进一步增加。

杠杆率高企 短期偿债压力巨大

快速增长的财务费用,反映的是富力地产在财务成本把控方面的剑走偏锋。2017年,公司净负债率高达169.6%,而2018年更是进一步上升至184.71%高水平,全年融资成本较年中的5.13%明显上升至5.74%。其中账面货币资金与受限制现金之和为347.07亿元,短期债务528亿元,长期债务1109.49亿元,短期偿债压力较2017 年、2018年年中进一步加大。面对528亿元的短期债务,富力地产必须加大销售回款力度,这就使得公司不能减少开发资金支出,因此,缓解短期偿债压力甚至降低杠杆的方法就只剩下减少拿地和借新还旧了。

拿地方面,富力地产2018年降低了拿地力度,收购土地储备金额比2017年下滑了36.47%至371亿元,权益面积1405万平方米,平均地价约为2641元/平方米,整体地价控制尚在较低水平。共收购61块土地,其中29块土地位于新进入的城市。截至2018年底,富力地产拥有可售建筑面积5783万平方米,以2018年销售均价12900元/平米计算,公司土储货值约7000亿元,相当于2018年销售金额的5倍多,土地储备相对充裕,富力地产预计在2019年将继续减缓拿地力度。

借新还旧方面,2018年富力地产多次发行融资融券,其中,发行境内公司债券合计143亿元、超短期融资券合计82亿元、资产证券化产品合计14亿元、17.5亿美元的优先票据,整体票面利率介于5.3%至7.7%之间,全年融资成本为5.74%。此外,2018年12月,富力地产股东大会通过了发行新H股的方案,已经向证监会提交申请,有待批准。公司寄希望于债券、股权两条途径解决资金困局。

中国城市房地产研究院院长谢逸枫分析,背负着如此巨额的负债,富力地产一旦融资不通畅,可能会面临资金链断裂的风险,甚至出现债务违约,项目商业地产会出现缺钱情况,导致其将被收购或需要寻求第三方合作。(肖恩/文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)