【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

作为膳食营养补充剂行业中的另类存在,安琪酵母股份有限公司(以下简称“安琪酵母”)通过酵母粉及酵母提取物切入人类膳食营养补充剂领域,近几年相关业务的营收增速较快,在40%左右。安琪酵母旗下品牌安琪纽特作为“大器晚成”的典型,相关营养产品有何特点?小小酵母能否让安琪纽特脱颖而出?此类业务又能否让安琪酵母的估值拥有更大空间?是投资者比较关心的几个问题。(声明:本文不做任何投资建议,仅分析公司经营发展)

小小酵母真能让安琪纽特的产品与众不同?

膳食营养补充剂占整个保健品行业90%以上的市场份额,相关数据显示,2018年我国膳食营养补充剂市场规模达到1485.5亿元,同比增长9.2%。行业参与者众多,市场集中度低,竞争同质化情况严重,据欧睿数据,行业CR3仅为26%,市占率超过1%的仅12家,且国内品牌较国外品牌普遍存在研发实力弱、品牌粘性差的问题。

按主要成分分类看,膳食营养补充剂主要包括:蛋白质、矿物质、维生素、软骨素、鱼油、益生菌、其它植物提取物等。安琪纽特和安利纽崔莱、汤臣倍健等主要厂商一样,都把主要的膳食营养补充产品覆盖到了,安琪纽特的产品除了在部分产品中添加了酵母蛋白及酵母提取物外,其余产品的成分与其他竞品相差不大。

从目前的市场反馈看,酵母蛋白及酵母提取物对于膳食营养补充产品的竞争力提升有限。主要是因为,在主要有能力和意愿消费膳食营养补充产品的国家和地区,居民生活水平相对较好,真正需要保健品大量补充营养的情况较少,更多的是少量、临时补充。尽管酵母粉是理想的营养源,它含有丰富的蛋白质、必需氨基酸、B族维生素、矿物质和膳食纤维,而糖、胆固醇和脂肪比较少,非常适合现代人食用,但传统保健品在功能上基本上都能满足现代人们对于上述营养的补充需求,在产品力及功能上各家产品相差不大。

膳食营养补充剂到底在竞争什么?

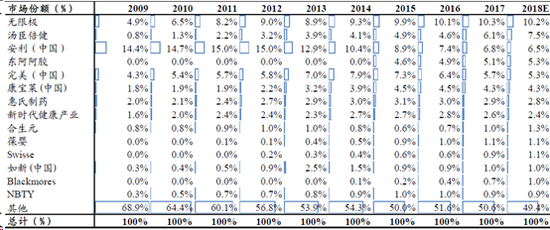

近年来,随着居民人均可支配收入的稳步增长,国内保健品市场竞争格局也在发生着明显的变化。据Euromonitor数据显示,如下图所示,行业内头部企业的市场份额逐年提高,其中无限极、汤臣倍健、东阿阿胶等国内品牌的市场份额提升明显。由于无限极和东阿阿胶的主要产品非传统意义上的主流膳食营养补充剂,因此,汤臣倍健在国内目前可以算是膳食营养补充剂行业的龙头企业。

能自2010年以来实现高达36%的复合增长,汤臣倍健的经营策略或在某种程度上反映行业的一些核心竞争逻辑。汤臣倍健近些年一直在做两件事:拓宽产品线、拓宽销售渠道,其中拓宽产品线的主要方式包括加大研发、并购扩容,而拓宽销售渠道的主要方式包括品牌宣传、线下药店、线上销售等。两类方式分别以研发及投资支出、销售费用等形式表现在历年的财报中,如下图所示,汤臣倍健的销售费用率明显超出伊利股份,而伊利股份的销售费用率在整个A股都算比较高的,研发支出方面,汤臣倍健大幅超出伊利股份,甚至超出很多药企。

随着公司近些年营收近36%的高复合增长,汤臣倍健的高增长研发支出也带来了相对丰富的产品线,既包括维生素、矿物质、蛋白粉等传统单一膳食营养补充剂,也包括不少像鱼油、葡萄籽、蔓越莓等功能性提取物。既可以按照成分查找产品,也有针对不同年龄段、不同人群、不同需求的产品。

可见,多年来已经算是成功的汤臣倍健,靠着研发及并购投入、加大销售支出两条腿走路,算是在行业内占据了一席之地。这是汤臣倍健的成功钥匙,或也是行业的普遍竞争逻辑,安琪纽特想要继续往上突破,这或是可以借鉴的经验。

小小酵母或不能让安琪纽特脱颖而出 研发销售才是竞争核心

2018年安琪酵母营收约66亿元,膳食营养补充产品占营收近10%,而汤臣倍健预计全年营收达40亿元左右,两者不在一个数量级,差距较为明显。不过,从安琪纽特的官网及其网上商城看,安琪纽特在产品布局的宽度及深度已经较为充足,各大类产品几乎都有覆盖,如前文所述,其中包括添加了酵母衍生品的,更多的产品类别是没有添加的。且也按人群、需求、成分等分类,如下图所示。

尽管进入膳食营养补充剂行业时间较早(安琪纽特营养健康事业部成立于1992年),但在这一领域的发展一直处在不温不火的状态,直到2016年、2017年相关收入也仅2亿元、4亿元左右,据中金预测2018年有望实现50%以上的增长。由于近几年增速较快,占营收的比重也在提高,因此安琪酵母也在扩大相关产能。

销售方面,目前安琪纽特在央视投放广告,郭富城代言,在天猫京、东等电商平台有旗舰店,也有自己的电商平台。安琪纽特目前着力布局母婴店,也可以借助安琪酵母多年来的经销商渠道。不过整体来看,尽管安琪纽特同汤臣倍健一样采取的非直销策略,但整体在线下的商超、连锁、药店,包括线上的平台运作似乎与深耕多年汤臣倍健还是存在明显差距。由于安琪酵母未能单列保健品业务的相关销售及研发支出数据,仅从公司整体数据看,研发支出相对较高,销售费用率相对要低一些。

安琪纽特的保健品业务毛利率尽管高达70%,但净利润率仅在10%左右,尽管这个净利率水平不算低,查看海外保健品公司,一般净利润率低于10%,可相对于汤臣倍健预计2018年净利润率23-24%的水平,差距还是非常明显的。

作为功能性并无明显区别、成本原料业务明显不同的保健品,汤臣倍健之所以能够维持如此之高的净利润率,主要还是其产品定价要高于安琪纽特等。这背后,品牌营销建设功不可没,这也和长期以来高水平的销售费率休戚相关。

截止发稿,40亿左右营收的汤臣倍健市值290亿元,66亿元左右营收的安琪酵母市值215亿元,假若以安琪纽特为代表的膳食营养补充产品销售能从目前的6亿规模爬坡到10亿规模,按照汤臣倍健的估值来看,或将给安琪酵母带来一定的想象空间。但销售爬坡或不能完全依赖酵母蛋白及酵母提取物,膳食营养补充剂行业的核心竞争逻辑仍是研发与销售,而在这两方面,安琪酵母仍然还有提升空间。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)