招股书显示,若德尔玛在授权期限内出现商标许可被收回、商标授权期限届满却未能续期等情况,将会对相关业务的业绩造成不利影响

《投资时报》研究员 卓逸

“品牌租赁”作为一种品牌授权的方式又称为品牌许可,是指品牌承租方通过向品牌出租方支付租金费用的方式,来获取使用品牌的名称和无形权益的资格。这种方式在零售、快餐、服务行业较为常见,比如像麦当劳、肯德基这样的快餐巨头,就通过品牌授权方式在世界各地低成本快速扩张,并获得了稳定的商业利润及巨大的品牌影响力。

广东德尔玛科技股份有限公司(下称德尔玛)亦通过这种方式获得了发展。作为一家集自主研发、原创设计、自有生产、自营销售于一体的创新家电品牌企业,2018年公司收购飞利浦水健康业务,皇家飞利浦作为许可方向德尔玛方授予飞利浦的使用许可。同年,其控股子公司华聚卫浴与华帝股份达成品牌授权合作,签署商标授权许可合同。目前,德尔玛旗下品牌包括“德尔玛”“飞利浦”“薇新”等。

日前,德尔玛亦开启了上市之路,本次IPO该公司拟发行的股票数量不超过9231万股,占发行后总股本的比例不低于10%,募集资金14.64万元,将用于智能家电制造基地项目、研发品控中心建设项目、信息化建设项目,以提高智能家电制造能力、研发品控能力和信息化能力,增强核心竞争力。

《投资时报》研究员注意到,自2021年6月22日向深交所递交招股书后,该公司历经三次问询并再次更新招股书。从深交所第三轮审核问询函来看,监管关注的重点集中在公司与小米集团的合作、营业成本、毛利率等方面。

依赖商标授权与代工

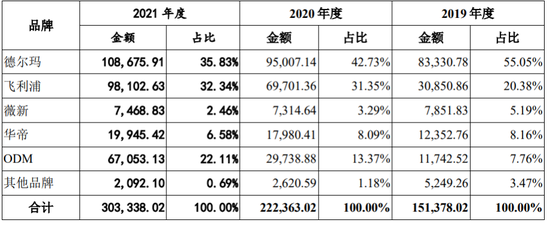

招股书显示,2019年、2020年和2021年(下称报告期)该公司营业收入分别为15.17亿元、22.28亿元和30.38亿元,净利润分别为1.06亿元、1.70亿元和1.72亿元,均呈增长趋势。这一方面得益于公司产品种类不断增加,营销渠道不断拓宽,另一方面,也得益于“飞利浦”“华帝”等品牌的加持。

报告期内,该公司来自“飞利浦”“华帝”等品牌的营业收入分别为4.32亿元、8.77亿元和11.80亿元,占比分别为28.54%、39.44%和38.92%。与此相对应,来自于自有品牌“德尔玛”的营业收入占比由2019年的55.05%,一路下降至2021年的35.83%。

整体来看,“飞利浦”“华帝”等品牌对德尔玛营收增长贡献颇多,那么从长期来看,这种模式是否具有稳定性?

据德尔玛与皇家飞利浦所签订的《飞利浦商标许可协议》显示,在20年的许可期限内,德尔玛若出现停止正常营业、无力偿债导致破产、损害许可方声誉等特定情形,且未按要求补救的,则商标许可存在被皇家飞利浦收回的风险;此外,若德尔玛未能按时达到协议约定的许可费缴纳水平、或于初始期限内未在重大方面遵守商标许可协议的条款,则该商标许可存在无法续约的风险。

德尔玛与华帝股份间的许可期限仅为一年,每年度授权到期前,被许可方向许可方提交续约申请,许可方同意延续则双方另签合同,不同意延续则期限届满自动终止。若被许可方在合同有效期内,出现合同约定的严重亏损、违法使用、逾期3个月未缴纳款项、生产产品不符合标准或许可方不愿意延续等情形,则商标许可可能被终止,能否续签则存在更大的不确定性。

可以看到,若德尔玛在授权期限内出现商标许可被收回、商标授权期限届满却未能续期等情况,将会对相关业务的业绩造成不利影响。

对此,德尔玛相关负责人向《投资时报》研究员表示,公司与华帝股份合作期间,双方未曾产生纠纷或存在任何潜在纠纷,公司亦未出现可能导致商标许可合同终止的情形,华帝股份与公司续签商标许可合同的可能性较大。

除此之外,德尔玛于2019年开始与小米进行合作开展米家ODM业务,由德尔玛负责产品开发、物料采购及成品生产,并以协议价格销售给小米,由小米负责渠道销售。报告期内,德尔玛通过米家ODM业务实现的销售收入增长较为迅速,收入金额分别为7182万元、2.71亿元及6.44亿元,占当期主营业务收入比例分别为4.74%、12.19%和21.23%。

不过,由于米家品牌产品定位于性价比,因此米家ODM业务毛利率低于德尔玛自有或授权品牌产品毛利率,报告期内米家ODM业务毛利率分别仅为27.53%、19.18%及12.57%。如果未来德尔玛米家ODM业务收入规模和占主营业务收入比例进一步提高,或者毛利率进一步下降,将可能拉低德尔玛整体毛利率。

对于这种情况,德尔玛相关负责人向《投资时报》研究员表示,家电行业处于快速发展阶段,公司将保持较为稳定的毛利率水平及较强的盈利能力。一方面,公司加大研发投入,不断推陈出新,新产品毛利率较高有助于推动整体毛利率的提升;另一方面,随着公司销售规模的扩大,采购议价能力增强,总体采购成本将有所下降。

德尔玛各品牌主营业务收入及占比情况(万元)

数据来源:公司招股书

销售费用4.5亿

线上销售是德尔玛的主要销售渠道,线上销售渠道包括线上直销、电商平台及线上经销,报告期内,德尔玛实现线上营业收入10.84亿元、13.72亿元和15.07亿元,线上销售收入分别占总营收的71.58%、61.68%和61.68%,占比近六成,是德尔玛营收的重要来源。

线上营销同时也意味着需要投入大量的推广营销费用。报告期内,德尔玛的销售费用分别为2.57亿元、3.43亿元和4.54亿元,与营收同步增长,占营收的比例分别为16.92%、15.41%和14.93%,其中,促销推广费与平台使用费及佣金占了大头,2021年二者合计占销售费用的比例达到了六成多。

相比较之下,报告期内,德尔玛研发费用分别为5439万元、7497万元和1.10亿元,不到销售费用的三成水平。分析认为,伴随消费水平提升,消费者对家电产品功能、外观、质量、使用体验的要求越来越高。对于德尔玛而言,提升创新能力,抓住消费潮流,快速反应并研发、设计、生产出满足消费者需求的产品,是取得产品优势、占据市场份额的重要因素,研发投入不足很难培育出自身的品牌优势。

同时,德尔玛存货与应收账款的高涨占用了较多的营运资金。报告期内,德尔玛的存货账面价值分别为2.99亿元、3.55亿元和5.02亿元,占流动资产比例分别为34.18%、24.29%和30.22%,应收账款净额分别为1.87亿元、3.35亿元和2.99亿元,占各年末流动资产的比例分别为21.37%、22.96%和17.99%。

在行业竞争非常剧烈的小家电市场中,无论是投入产品研发,还是进行产品营销,都需要稳定的资金支持,占用较多营运资金,或将影响德尔玛的现金流,增加财务风险。

截至2021年12月31日,德尔玛现存流动负债11.73亿元,报告期内德尔玛流动比率分别为1.15、1.46和1.42,速动比率分别为0.76、1.11和0.99,而同行业可比公司均值的流动比率分别为2.28、2.78和2.25,速动比率分别为1.83、2.38和1.69。整体来看,营运资金的占用、应付票据的上涨使得德尔玛流动比率和速动比率低于行业平均水平,资产负债率也高于可比公司平均水平,在偿债能力与资本结构上与行业相比相差较大。

德尔玛期间费用及占比情况(万元)

数据来源:公司招股书

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)