时代商学院

时代商学院研究员 郑一佐

作为城市垃圾填埋场、污水处理厂的“最后一道防线”,垃圾渗沥液、污泥处理业务近年来迎来高速增长,安徽省通源环境节能股份有限公司(以下简称“通源环境”)正是一家主营此类业务的环保企业。

随着金科环境(688466.SH)、万德斯(688178.SH)等环保企业陆续在科创板成功上市,通源环境也欲叩开资本市场的大门。5月15日,上交所官网披露,通源环境科创板上市申请获受理。

报告期内,通源环境80%以上的营业收入来自华东地区,较为依赖单一区域,而其在华中、西南、西北地区的业绩存在较大波动,市场开拓恐难及预期。同时,通源环境的经营活动产生的现金流量净额波动较大,与同行相比,该公司对应收账款的管理能力明显较弱。

【企业档案】

通源环境成立于1999年4月,注册地址位于安徽合肥市。自然人杨明直接和间接合计控制通源环境72.24%的股份,为该公司控股股东及实际控制人。

从主营业务变化情况看,通源环境以市政、水利等领域的防水防渗业务起家,随着国家对环保的重视程度越来越高,通源环境逐渐开展固废污染阻隔修复业务。通过初期的技术积累,通源环境随后陆续开发污泥高干脱水炭化处理处置技术、河湖底泥一体化处理处置技术,对污泥、河湖底泥进行处理处置。

近年来,全国水环境治理步入高速发展阶段,通源环境又进一步开发水生态构建及调控技术,开展黑臭水体的综合治理。同时,该公司还投资建设废油、废乳化液、废酸处理处置项目,但目前尚处于建设和调试运行阶段。

此次IPO通源环境拟融资4.65亿元,其中计划用于技术中心建设项目0.65亿元,剩余4亿元用于补充流动资金项目。

通源环境IPO基本信息如图表1所示。

一、超八成营收依赖华东地区

近年来,随着政府对环保事业的日益重视,环境污染治理行业获得的政策支持和资金投入力度逐步加大。据国家统计局数据,全国环境污染治理总投资从2008年的4937亿元增加到2017年的9539亿元,年复合增长率为6.81%。

受环保行业景气度提升影响,近年来通源环境的营业收入逐年增加,业务规模逐步扩大。招股书显示,2017—2019年,通源环境实现营业收入4.23亿元、5.97亿元和7.74亿元,2018年和2019年的营业收入较上年分别增长41.2%和29.67%。

不过,从业务收入的区域划分情况看,通源环境严重依赖单一区域。如图表2所示,2017—2019年,通源环境营业收入主要来自华东地区,占当期营业收入的比例分别为65.67%、76.12%和83.04%。

对此,通源环境表示,公司地处安徽,在华东地区深耕多年,较为熟悉周边区域的固废和水污染治理市场需求,具有较强的区域优势,今后公司将努力扩展业务区域,为更广地区贡献环保效益。

值得注意的是,2019年通源环境在华中、西南、西北地区的业务收入分别为2438.99万元、2156.36万元和1017.13万元,较上年分别减少18.93%、14.26%和74.78%,业绩存在较大波动,市场开拓恐难及预期。

另外,与最近在科创板上市的万德斯相比,两者业务重合度较高,但在国内布局上,通源环境却显得有些“裹足不前”。

如图表3所示,2007年,万德斯在江苏南京成立,其主营业务为垃圾污染削减、垃圾污染修复业务、高难度废水处理业务。2019年,万德斯与通源环境的营业收入规模相同,但万德斯的销售毛利率、净利润都相对较高。

从营业收入地区分布情况看,万德斯比通源环境更加均衡,不存在对单一地区过度依赖的情况。如图表4所示,2019年,万德斯来自华东地区、华西地区、华中地区、西北地区、西南地区、华北地区、东北地区和华南地区的营业收入占比分别为39.08%、30.49%、14.7%、6.94%、3.49%、2.72%、2.35%和0.23%。

时代商学院认为,多区域业务网络的建立,可为企业后续持续、高速发展奠定良好基础。从业务区域情况看,通源环境对华东地区的依赖性越来越强。而随着现有竞争对手加速扩张,新的潜在竞争对手不断加入,若出现上述区域市场竞争加剧,且其他区域市场开发不及预期等情况,通源环境的经营业绩恐遭较大不利影响。

二、应收账款周转率不及同行一半

生态保护和环境治理行业具有显著的资金密集型特征,该特征体现在业务实施的各个环节中,如招投标环节需要开具投标保函或支付投标保证金,施工环节需垫付材料款和施工款等各项费用,项目融资偏紧影响项目进度的收入确认等。因此,现金流成为制约环保公司业绩增长的关键要素。

报告期内,通源环境经营活动产生的现金流量净额(以下简称“经营性现金流净额”)波动较大。招股书显示,2017—2019年,通源环境经营性现金流净额分别为-4500.99万元、653.86万元和13997.16万元,当期净利润分别为1664.29万元、5422.57万元和8440.37万元。

可以看出,通源环境2017年的经营性现金流净额为负,且2018年和2019年的经营性现金流净额与当期净利润并不匹配。若经营性现金流净额为负或持续波动,将给该公司营运管理带来一定压力。

对此,通源环境表示,公司处于快速扩张阶段,应收账款和存货占用流动资金较多,且销售及采购环节收付款实际情况随市场情况、经济周期有所变化,导致公司报告期内经营活动产生的现金流量净额波动较大。

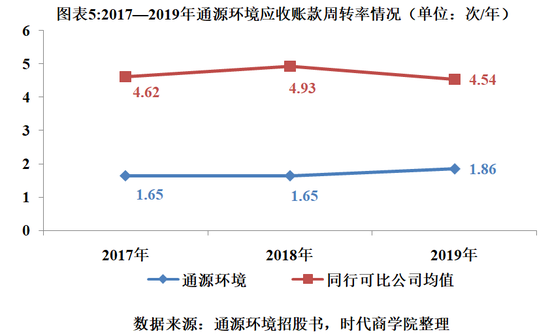

事实上,与同行相比,通源环境的应收账款管理能力明显较弱。如图表5所示,2017—2019年,通源环境应收账款余额分别为3.08亿元、4.15亿元和4.18亿元,应收账款周转率分别为1.65次/年、1.65次/年和1.86次/年,而同期同行业可比公司均值分别为4.62次/年、4.93次/年和4.54次/年,远高于通源环境。

时代商学院认为,随着业务发展,通源环境应收账款金额持续增加,但该公司对应收账款的管理能力却仍处于同行较低水平。一方面,应收款项可能出现坏账风险,从而对该公司经营业绩产生不利影响;另一方面,应收账款周转速度较慢,将影响经营性现金流净额,从而带来一定的营运资金压力。

就上述相关问题,5月19日,时代商学院向通源环境发函询问,但截至发稿该公司仍未回复。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)