原标题:华盛锂电科创板IPO:客户集中度高 应收账款攀升成难题 | IPO棱镜

研究员 董琳

随着营收增加,华盛锂电对大客户依赖日趋加重,且应收账款也在逐年上升,子公司也曾因环保问题遭到相关部门处罚。

受益于新能源汽车的蓬勃发展,锂离子电池需求迅速提升,在其他行业也有许多应用,如3C、电动车、航空航天等领域,锂电化趋势已经到来。江苏华盛锂电材料股份有限公司(下称华盛锂电)也乘势开启了科创板IPO之路。

此次IPO,华盛锂电拟公开发行股票2800万股,占发行后总股本的25.45%。预计募集资金7亿元,分别用于建设年产6000吨碳酸亚乙烯酯(VC)、3000吨氟代碳酸乙烯酯(FEC)项目,以及研发中心建设项目。

股权方面,2019年3月至今,该公司控股股东及实际控制人为沈锦良、沈鸣,二人合计控制公司34.00%的表决权。同时,该公司股东中还包含多家私募股权基金。

《投资时报》研究员查阅该公司招股书注意到,2018年至2020年(下称报告期),华盛锂电营收业绩呈小幅上升状态,受疫情控制及新能源汽车市场回暖影响,该公司预计2021上半年业绩将有较大增幅。但是,随着营收增加,该公司对大客户的依赖日趋加重,且应收账款也在逐年上升,子公司也曾因环保问题遭到相关部门的处罚。

针对上述情况,《投资时报》研究员电邮沟通提纲至华盛锂电相关部门,截至发稿尚未得到公司回复。

前五大客户销售占比超七成

招股书信息显示,华盛锂电前身张家港市华盛纺织助剂厂于1997年8月成立。2000年9月,公司更名为张家港市华盛纺织助剂有限公司,2019年完成工商变更手续后整体变更为股份有限公司。

华盛锂电主要从事锂电池电解液添加剂的研发、生产和销售。主要产品为碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)为代表的电解液添加剂。据招股书数据披露,报告期内,华盛锂电营业收入分别为3.69亿元、4.23亿元和4.45亿元;归母净利润分别为6032.15万元、7593.09万元和7803.02万元,保持增长态势。

整体来看,华盛锂电所处的锂电池电解液添加剂行业上游为基础化工原材料制造业,下游为电解液生产行业,包括新能源汽车、3C、储能等领域。该公司主要客户包括锂电池产业链厂商天赐材料、国泰华荣等,锂离子电池电解液生产企业三菱化学,以及江苏汇鸿、高化学等贸易型企业。

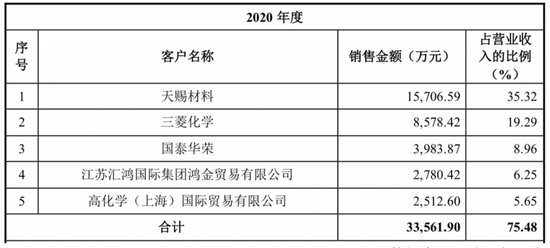

报告期间,华盛锂电向前五大客户的销售金额分别为2.61亿元、3.32亿元和3.36亿元,占当期营收的比例分别为70.57%、78.45%和75.48%。其中,天赐材料和三菱化学长期居该公司五大客户前列,2020年销售占比分别为35.32%和19.29%,合计占比已超出该公司全年营收的50%。可见,华盛锂电对下游行业需求依赖程度较高。

华盛锂电坦言,公司业绩受下游客户业绩变动的影响较大。若公司因产品和服务质量不符合主要客户的要求导致双方合作关系发生重大不利变化,或主要客户市场占有率下降导致其采购量减少,或主要客户因经营状况发生较大风险进而发生不再续约、违约等情形,公司在短期内无法开拓新客户,将对公司的经营业绩造成不利影响。

华盛锂电2020年向前五大客户的销售情况

数据来源:公司招股书

应收账款持续上行

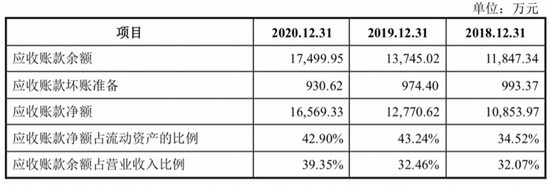

据招股书信息可知,报告期内,华盛锂电应收账款净额较高且逐年递增,分别为1.09亿元、1.28亿元和1.66亿元,占期末流动资产的比例分别为34.52%、43.24%和42.90%,且应收账款占各期营收的比重逐渐扩大,分别为32.07%、32.46%和39.35%。2020年,该公司度应收账款增速为29.69%,高于其同期5.2%的营收增速,应收账款已计提坏账准备930.62万元。

与此同时,报告期内,华盛锂电应收票据及应收款项融资金额分别为0.88亿元、0.71亿元和1.12亿元,占流动资产的比重分别为28.14%、23.88%和28.89%。通过计算可知,以上三项合计金额分别为1.97亿元、1.98亿元和2.77亿元,占各期末流动资产的比例分别为62.66%、67.12%和71.79%,约是各期归属于上市公司股东的净利润的3.26倍、2.60倍、3.55倍。

《投资时报》研究员发现,2020年,华盛锂电应收账款前五名中前三名为华盛锂电前三大客户。其中,天赐材料应收账款余额占总余额比例最高,达到了48.36%,国泰华荣次之,占比为13.46%。

华盛锂电对此表示,随着公司业务规模不断扩大,应收款项的增长将进一步加大公司的营运资金周转压力;同时,如果下游行业或主要客户的经营状况发生重大不利变化,也将加大公司坏账损失的风险,进而对公司资产质量以及财务状况产生不利影响。

此外,该公司应收账款周转率呈下降趋势且低于可比公司平均水平。报告期内,华盛锂电的应收账款周转率分别为3.65、3.31、2.85,同期可比公司平均值则分别为6.52、5.48、5.07。

华盛锂电应收账款情况

数据来源:公司招股书

子公司遭环保处罚

《投资时报》研究员注意到,华盛锂电在生产过程中会产生废水、废气、固体废弃物和噪声等污染。随着我国经济增长模式转变和可持续发展战略的全面实施,国家和社会对环境保护的日益重视,环保管理力度不断加大,相关部门必然会关注其环保安全问题。

2018年,该公司下属子公司泰兴华盛精细化工有限公司(下称泰兴华盛)曾因存在超标排放大气污染物的行为,和不正常运行固废焚烧炉废气污染防治设施的行为,受到泰州市环境保护局作出的两次行政处罚,涉及处罚金额80万元。

据悉,2017年11月15日,泰州市环境保护局在对泰兴华盛进行现场检查时发现,70合成车间1号、2号废气净化装置排放口采样的样本中,非甲烷总烃排放浓度超过了《大气污染物综合排放标准》的标准限值。2018年2月26日,泰州市环境保护局作出《行政处罚决定书》(泰环罚字[2018]705号),对泰兴华盛存在超标排放大气污染物的行为处以60万元罚款并责令公司限制生产一个月,确保废气达标排放。

2018年5月20日,泰州市环境保护局在对泰兴华盛进行现场检查时调阅固液焚烧炉运行记录发现,2017年12月23日至12月26日和2018年5月18日固液焚烧炉二燃室的出口炉温未达到环评要求,不符合固废焚烧炉废气污染防治措施正常运行所需的条件。

一个月后,泰州市环境保护局作出《行政处罚决定书》(泰环罚字[2018]2-67号),对泰兴华盛不正常运行固废焚烧炉废气污染防治设施的行为处以20万元罚款并立即恢复固废焚烧炉废气污染防治措施的正常运行。

招股书显示,华盛锂电环保支出较高,报告期内的环保支出分别为1514.91万元、1242.77万元和1865.53万元。

该公司招股书中指出,环保及安全生产风险是其面临的主要风险之一。随着相关环保标准的提高,公司将进一步加大在环保方面的投入,或增加经营成本。此外,未来如果公司在日常经营中发生排污违规、污染物泄漏、污染环境等情况,将面临被政府有关监管部门的处罚、责令整改的风险,也会对公司的生产经营造成不利影响。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)