双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

本周,A股市场震荡整理,三大股指周线分化,上证指数表现强势,北向资金净买入超74亿元,申万一级行业涨少跌多。A股后市趋势如何?投资机会在哪里?

消息面,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。此次降准共计释放长期资金约5000亿元。中金公司认为,从A股市场的角度来看,本次降准一方面传达了积极的政策信号,说明在货币政策方面依然保持较为宽松,政策支持经济增长的大趋势依然保持,另一方面也给资本市场带来流动性上的边际好转,也有助于稳定债市预期,缓解近期因为短端利率波动带来的投资者信心的变化和产品的赎回压力,防范波动放大和外溢。此外,近期个人养老金账户的开立、产品的审批等也都出现了明显进展,2022年11月25日开始,包括北京、上海、广州等36个城市(地区)先行启动实施了个人养老金制度,也有望给资本市场带来增量资金。

对于未来A股的走势,中航证券表示,精准防疫的主基调下疫情对经济的影响有望减轻,叠加流动性保持宽松、地产逐步企稳、基金仓位回升空间较大等多方面利好因素,市场反弹确定性较强。在目前市场背景下,国有企业相较过往已逐渐显现出更具价值的一面,建议挖掘结构性机会。目前国企估值水平已处于历史底部区间,随着市场更好地认识国企内在价值,估值有望加速修复。建议关注交通运输,房地产,银行等领域中随疫情好转、政策帮扶有望逆境反转的有关国企,以及国企属性与赛道属性相结合的成长性国企,特别在“十四五”强军计划背景下,增长确定性较高的军工央企上市公司。

1. 股票市场

A股市场:

本周(11月21日-11月25日,下同),A股三大股指分化。上证指数周涨幅达0.14%,报3101.69点;深证成指周跌幅达2.47%,报10904.27点;创业板指周跌幅达3.36%,报2309.36点。

从31类申万一级行业涨幅来看,本周有11类行业实现上涨,其中,房地产行业周涨幅居首达5.09%,紧随其后的是建筑装饰和煤炭,周涨幅分别为5.03%和4.46%。跌幅最深的是社会服务,周跌幅达5.94%,此外,计算机和传媒跌幅也均超5%。

资金方面,北向资金本周累计净买入金额达74.48亿元,其中,沪股通净买入112.19亿元,深股通净买入-37.71亿元。从大单资金流向看,申万一级行业中,本周有4类净买入,其中,房地产行业净买入为26.56亿元;净流出额最高的行业是医药生物,净流出额达167亿元,此外,电子行业净流出额也超100亿元。

从解禁看,下周将有52只股票面临限售股解禁,合计解禁量为136.60亿股;按最新收盘价计算,合计解禁市值为1189.98亿元。

表:下周解禁市值前十位(本周收盘价计算)

制表:赵子强

新股方面,根据发行安排,A股市场下周将有10只新股申购。

港股市场:

本周港股走势震荡回落。截至周五收盘,恒生指数周累计跌2.33%,报收17573.58点;恒生科技指数同期累计跌6.48%,报收3500.31点;恒生中国企业指数同期累计跌2.52%,报收5971.10点。

华创证券表示,本周成交额倒波幅模型依旧看空,因此我们认为看空港股指数,后市或需谨慎,注意下跌风险。

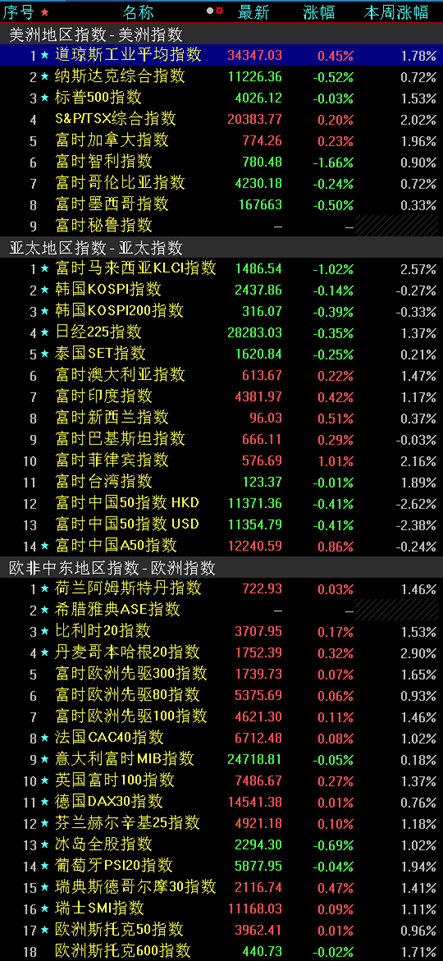

海外市场:

华西证券表示,经历了上周的回调之后,本周美股大盘出现小幅反弹。目前标普500席勒市盈率为29.5,明显高于历史平均数和中位数,仍处于历史估值的偏高区间。考虑到美股估值压力仍然存在,叠加市场对美国经济未来一段时间的衰退预期以及疫情等影响因素的担忧仍然存在,预计未来一段时间美股大盘还将出现震荡,美股在见底反转之前还将出现熊市后半场的进一步下跌;考虑到之前美股长周期牛市积累了较多获利盘的影响,叠加企业盈利端压力仍然存在,预计未来一段时间美股成长股、价值股、原材料周期股等还将出现波动。本周欧洲多数市场出现反弹。考虑到地缘问题的扰动以及欧洲经济趋于进一步疲软的影响,预计在开启新一轮右侧行情之前,德国DAX、法国CAC40、英国富时100等欧洲多数市场还将出现回调。此外,加拿大、澳大利亚、新西兰、日本等发达市场还将出现一些震荡,待风险进一步释放后,回暖的可能性才能进一步上升。考虑到经济仍存在一定下行压力,以东南亚、拉美、中东非洲等为代表的新兴市场还将出现一些波动。

2. 债券市场

中信证券表示,本次降准幅度较小,虽然补充了一定流动性水位,但考虑到年底资金面有较强的收紧压力,仍需警惕资金面调整的可能性,短端利率或将继续调整。虽然近期散点疫情发展阻碍了基本面修复节奏,但预计随着防疫优化措施的落实,中期视角上基本面仍会曲折回升,长债利率或面临弱势震荡格局。

3. 外汇

(汇率数据截至11月27日17:07)

中金公司表示,下周市场将重点关注美联储和欧央行官员的讲话,鲍威尔周三的讲话或会使得近期回落的加息预期有所止步,而周一拉加德的讲话或会给市场对ECB12月加息的预期带来新的线索。经济数据方面,欧洲CPI等数据将为市场提供关于欧洲经济状况的最新线索。而美国非农数据可能会为市场的转向交易能否继续提供新的线索。总体看,我们认为美元接下来反弹的概率偏大。一方面是因为美元近期回调得较为充分,另一方面则是因为美联储当前还不太具备迎合市场转向预期的条件。

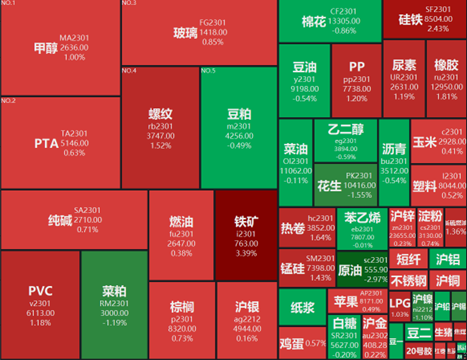

4. 大宗商品

原油方面,信达证券表示,长期来看,我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油紧缺问题,油价长期将在高位运行。

工业金属方面,民生证券表示,目前工业金属价格仍处于海外加息放缓预期下的价格修复期,铜、铝库存均处于历史低位,未来利好政策不断加码有望支撑金属价格。铜方面,供应端,智利国家铜业公司将根据2023年的年度合同,把向客户的出货量减少约10%,叠加欧洲金属制造商的减产,精炼铜现货溢价处于高位,需求端,整体情况周度改善,近期铜价走低使得精铜杆需求回升,国内新能源对铜需求拉动明显,临近淡季铜出现略微累库,但目前产业链供求仍有利于铜价。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)