炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

| 华西证券副所长 ,首席策略 李立峰 执业证书编号:S1120520090003

投资要点

一、海外市场:美国经济衰退风险加大。美联储半年度货币政策报告表述鹰派,为了降低通胀率,可能会不惜以经济衰退为代价,鲍威尔称“不排除美联储将利率提高到足以导致经济衰退水平”。IMF将今年美国经济增长预期从4月的3.7%下调至2.9%,2023年增长预期从2.3%下调至1.7%。近两周铜价大跌已反映出衰退预期,多项经济指标也显示美国经济衰退风险正在加大:美国6月制造业和服务业PMI指数下行,制造业产出指数初值跌破荣枯线;住房贷款利率飙升遏制楼市需求,美国房地产市场降温;密歇根大学消费者信心指数创历史新低。

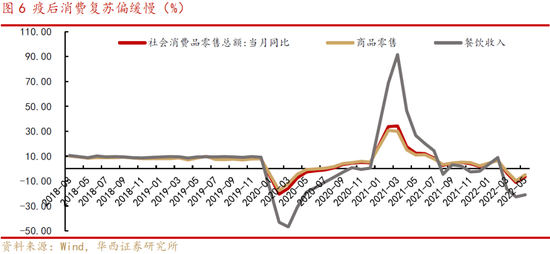

二、稳增长政策密集落地,国内经济疫后复苏。6月以来国内疫情扰动进一步缓解,从高频数据来看,经济正处于疫后复苏阶段。历史经验显示疫后经济增长会出现快速回升,但难立刻修复至疫情前水平,尤其是消费复苏偏缓慢。6月22日,习近平主席在金砖国家工商论坛开幕式上的主旨演讲提到,“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响”。总书记发言提振市场信心,下半年政策主线重在稳增长,国内宏观仍有政策宽松空间。近期各部门已出台的政策正加快落实、落细,接下来关注增量政策工具的出台。

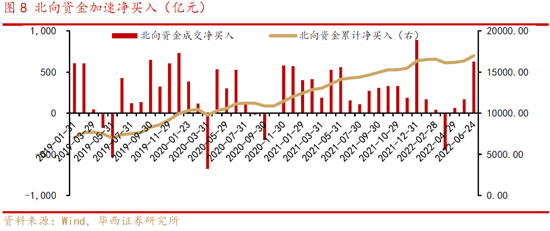

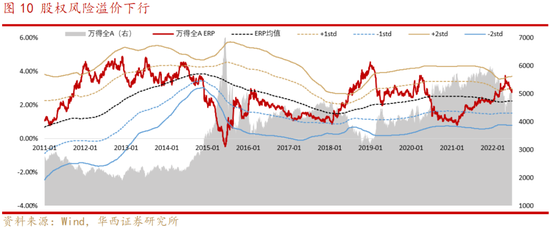

三、股市资金面改善,市场做多情绪升温。1)外资大举进攻。6月至今北向资金净买入金额达627亿元,单月净买入规模历史第四。国内经济和政策周期更有利,叠加人民币升值和A股较低的估值,使得中国权益市场市场表现相对海外更具韧性,成为资金的“避风港”;2)市场做多情绪升温,杠杆资金入市。两市融资余额升至1.49万亿元,融资买入额占A股成交额比达到7.64%;3)主要指数估值修复,A股风险溢价下行。截至6月24日,万得全A ERP为2.75%,位于均值+1倍标准差(2.97%)下方。

四、投资策略:政策红利释放,中级行情延续。中美经济政策周期继续分化,美国核心矛盾仍是通胀,7月强加息不可避免,同时经济衰退迹象日益显现。而国内疫情缓和叠加政策红利持续释放,经济逐步走出底部。从经济、政策周期和估值角度,A股相对海外市场更具优势,结构性行情有望继续演绎。后续重点关注国内经济复苏力度以及海外需求下行对出口拖累的幅度。行业配置上,关注两条投资主线:

1)新能源(车)及上下游产业链、新能源高景气板块:新能源整车、电池、电网、光伏等;

2)估值回到相对合理范围,且具备护城河的板块:一线白酒。

主题方面,关注“军工、数字经济”等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

目 / 录

正文

01海外市场:美国经济衰退风险加大

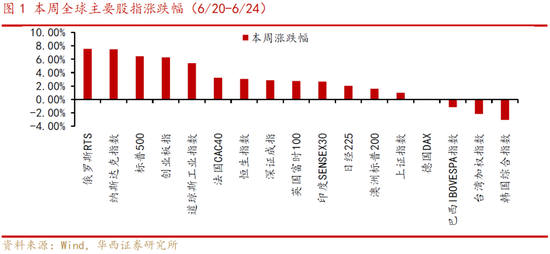

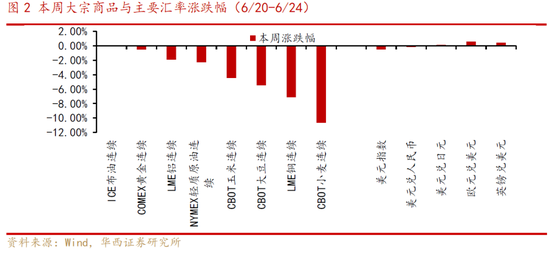

本周海外市场总体反弹,美三大股指纷纷上涨。具体看,美股纳斯达克指数、标普500、道琼斯工业指数分别上涨7.49%、6.45%和5.39%;欧股方面,俄罗斯RTS、法国CAC40、英国富时100指数分别上涨7.57%、3.24%、2.74%;A股继续走强,创业板指、深证成指、上证指数实现四周连阳,本周分别上涨6.29%、2.88%、0.99%。衰退预期冲击商品价格,伦铜跌逾7%,国内黑色系商品期货多数下行。外汇方面,美元指数小幅下行,美元兑人民币走势较平稳。

美联储的半年度货币政策报告表述鹰派,表示“价格稳定是维持强劲劳动力市场的必要条件,将无条件恢复价格稳定”。表明为了降低通胀,联储可能会不惜以经济衰退为代价。6月美联储议息会议加息75基点,将基准利率上调至1.50%-1.75%区间,加息幅度为1994年以来最大,CME美联储观察显示,7月加息75个基点也是大概率事件。

美国经济衰退风险加大,近两周铜价大跌已反映出衰退预期。IMF将今年美国经济增长预期从4月的3.7%下调至2.9%,2023年增长预期从2.3%下调至1.7%。6月23日,鲍威尔强调“不排除美联储将利率提高到足以导致经济衰退水平”,这与他3月2日所讲的“更有可能实现所谓的软着陆”存在较大差距。多项经济指标显示美国经济衰退风险正在加大。1)制造业和服务业PMI指数下行。美国6月ISM制造业PMI初值52.4(预期56),创23个月新低,6月制造业产出指数初值降至49.6,两年来首次跌破荣枯线。6月Markit服务业PMI初值为51.6(预期53.5),创5个月新低;2)住房贷款利率飙升遏制楼市需求,美国房地产市场降温。5月美国成屋销售541万套,创两年以来新低,5月新屋开工155万套,创2021年4月以来新低;3)美国6月消费者信心指数终值下修至50,创历史新低。

02稳增长政策密集落地,国内经济疫后复苏

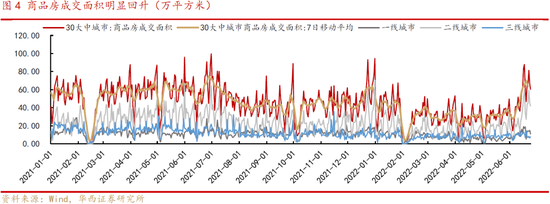

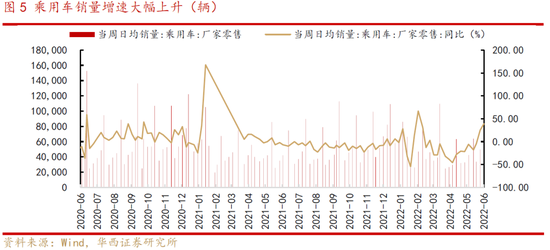

6月国内疫情扰动进一步缓解,从高频数据来看,经济正处于疫后复苏阶段。1)促汽车消费政策利好下,汽车消费回暖。6月19日当周国内乘用车零售日均销量为5.94万辆,同比增长39%;2)6月以来商品房成交面积回暖,30大中城市商品房成交面积环比明显提升;3)投资端,6月专项债发行提速,基建投资有望维持高景气。从投资项目审批来看,1-5月国家发改委共审批核准固定资产投资项目48个,总投资6542亿元,较去年同期明显增长(2021年1-5月审批核准固定资产投资项目43个,总投资额2076亿元)。

根据历史经验,疫后经济增长会出现快速回升,但并不会立刻修复至疫情前水平,尤其是消费复苏偏缓慢,稳增长政策仍将呵护。6月22日,习近平主席在金砖国家工商论坛开幕式上的主旨演讲提到,“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响”。总书记发言提振市场信心,下半年政策主线重在稳增长,国内宏观仍有政策宽松空间。近期各部门已出台的政策正加快落实、落细,接下来关注增量政策工具的出台。

03股市资金面改善,市场做多情绪升温

6月6日起,A股市场成交明显放量,全A成交额多数交易日维持在万亿元上方,赚钱效应驱动增量资金入市。1)外资大举进攻。6月至今(截至6/24),陆股通渠道的北向资金净买入金额达627亿元,单月净买入规模处于历史第四。国内经济和政策周期更有利,叠加人民币升值和A股较低的估值,使得中国权益市场市场表现相对海外更具韧性,成为资金的“避风港”;2)市场做多情绪升温,杠杆资金入市。融资资金加速净买入,6月至今(截至6/23),融资净买入规模达434.6亿元。截至当前,两市融资余额升至1.49万亿元,融资买入额占A股成交额比达到7.64%;3)主要指数估值修复,A股风险溢价下行。截至6月24日,万得全A ERP为2.75%,位于均值+1倍标准差(2.97%)下方。

04投资策略:政策红利释放,中级行情延续

中美经济政策周期继续分化,美国核心矛盾仍是通胀,7月强加息不可避免,同时经济衰退迹象日益显现。而国内疫情缓和叠加政策红利持续释放,经济逐步走出底部。从经济、政策周期和估值角度,A股相对海外市场更具优势,结构性行情有望继续演绎。后续重点关注国内经济复苏力度以及海外需求下行对出口拖累的幅度。行业配置上,关注两条投资主线:1)新能源(车)及上下游产业链、新能源高景气板块:新能源整车、电池、电网、光伏等;2)估值回到相对合理范围,且具备护城河的板块:一线白酒。主题方面,关注“军工、数字经济”等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)