炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:政策博弈已到尾声 | 信达策略

来源:樊继拓投资策略

信达策略研究

1

策略观点:政策博弈已到尾声

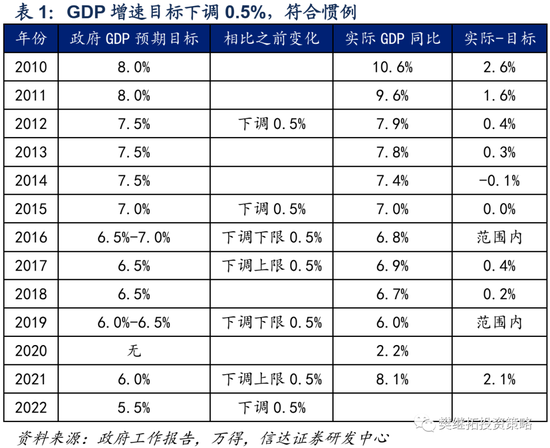

政府工作报告中,将2022年的经济目标定在了5.5%,相比前一年下调0.5%,这比二级市场投资者的预期(5-5.5%)略高,但也符合历史惯例。2010年以来的历次经济目标下调,幅度都不会超过0.5%。符合惯例的GDP目标调整,意味着政策制定者认为,这一次经济下行并没有超出正常的波动范围,当下经济状况并没有比2011-2012、2014-2015年更差。去年底以来的稳增长政策,对指数的影响并不大,很重要的原因是,股市估值相比历史上的稳增长期(2008Q4、2014Q2、2018Q4)并不便宜。随着两会落地,稳增长预期对市场的影响即将告一段落,目前已进入战术性反弹的后期。战略上,2022年将会是压缩版的2018-2019,上半年类似2018,下半年类似2019。

(1)GDP增速目标下调0.5%,比一致预期略高,但也符合历史惯例。政府工作报告中,将2022年的经济目标定在了5.5%,这与二级市场投资者的预期(5-5.5%)相比略高。这背后一方面体现了政策上稳增长的意图,与去年底中央经济工作会议的基调比较一致,另一方面,如果参考历史上GDP目标的调整情况,也是符合历史惯例的。2010年以来,有过7次GDP增长目标的调整,相比前一年全都是下调,而下调的幅度分两类。第一类是直接下调0.5%(比如2012、2015、2022),第二类是分两次下调0.5%(比如2016、2017、2019、2021)。2012年和2015年下调0.5%的时候,前一年的经济情况都很差,这和2021年的宏观环境相比差不多。我们认为,符合惯例的GDP目标调整,意味着政策制定者认为,这一次经济下行并没有超出正常的波动范围,当下经济状况并没有比2011-2012、2014-2015年更差。

(2)潜在GDP中枢下台阶已是共识,长期ROE中枢是否会下台阶?从增长目标调整期间的股市ROE来看,增长目标的下调,一般伴随着ROE的下降。2012年、2015-2016年、2019年的增速目标下调,均是出现在ROE下降后的一年。但是2021和2022年的增速目标下调并没有伴随着ROE中枢下降,我们认为原因有二:(1)疫情后的2020年本来应该下调经济目标增速,但由于经济状态不稳定,所以这一次调整推后了。(2)由于海外需求、长期产能周期的原因,导致这一次潜在GDP增速中枢下降的过程中,企业的利润韧性更强。

(3)稳增长政策预期基本上已经兑现,效果估计要等下半年才能确定。两会延续了始于2021年Q4对稳增长的乐观预期,基本上确立了2022年宏观政策的基调是偏乐观的。而对股市的影响来看,政策预期阶段基本已演绎充分。后续的重点将会是观察实体经济的恢复情况,理论上稳增长后,最容易恢复增长的是基建,大概率Q1就可能见到效果,但如果想要改变经济下行趋势,还需要地产销售回升,预计需要些时间。

去年底以来的稳增长政策,对指数层面的影响并不大,很重要的原因是,这一次稳增长的时候,股市整体的股市并不是历史极低值。2008年底、2014上半年、2018年Q4的稳增长初期,股市估值均是历史极低值,股市估值已经反映了极度悲观的盈利预期,所以稳增长对未来预期的改变很大,指数均出现大涨。但2011年底和2021年底的稳增长初期,股市估值虽然在中位数以下,但不算极低,所以稳增长只带来了局部的结构性行情。

(4)短期策略:反弹已到后期。反弹结束时间最早可能在3月初。3月两会是很重要的标志性事件,在此之前,政策比较友好,稳增长政策还可以有更多期待,预期和逻辑主导市场。两会后,基本面数据将会更重要。所以3月初,两会前后,将会是第一个反弹可能结束的时间点。当然更重要的变化,可能要观察3月中下旬-4月的季报和行业高频数据,最乐观的情况下,季报不出问题,则反弹能持续到3月下旬,但是不管是3月初还是3月下旬,都依然是反弹。

行业配置建议:市场当下处在2-3月战术性反弹的过程中,前期超跌的成长,以及短期业绩兑现还不错的周期板块,都可能会有表现。而如果考虑战略性的配置,我们建议上半年超配价值,下半年超配成长。具体配置方向:(1)在经济下行的中后段,金融地产建筑等板块进可攻退可守,稳增长政策带来的比较优势一般能持续半年,可以持续超配到2022年Q2;(2)酒店、航空、军工等行业供需周期独立,2022年可以全年关注。酒店和航空的表现符合预期,军工由于市场风格和业绩预告的问题,调整幅度较大,但不改变大逻辑,依然建议关注;(3)成长板块前期跌幅较大,有超跌反弹的可能性,建议关注计算机、传媒。

2

上周市场变化

上周A股多数下跌,其中创业板50(-4.66 %)领跌。申万一级行业中,交通运输(3.65 %)、农林牧渔(3.49 %)、综合(2.52 %)领涨,汽车(-4.47 %)、电子(-4.26 %)、电气设备(-3.54 %)领跌。概念股中,中日韩自贸区指数(16.06%)、打板指数(10.34 %)、新疆区域振兴指数(5.43 %)领涨,宁德时代产业链指数(-5.87%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:张书瑗

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)