炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华西策略||李立峰】一周前瞻--聚焦高景气成长,兼顾低估值修复

来源: 策略李立峰与行业配置笔记

投资要点

一、海外市场:气候领域或成为中美合作亮点。本周中美领导人视频会晤,传递出的信号偏积极,双边关系有边际缓和可能,有助提升市场风险偏好,可重点关注双方有望加强合作的方向,一是气候领域;二是公共卫生安全领域。上周中美发布了《格拉斯哥联合宣言》,计划在控制甲烷排放、太阳能、储能等多个领域进行合作;本次会晤中,中方亦指出:“中美曾携手促成应对气候变化《巴黎协定》,现在两国都在向绿色低碳经济转型,气候变化完全可以成为中美新的合作亮点。”

二、经济偏弱增长已逐步纳入市场一致预期,地产政策的放宽仍在“房住不炒”的框架下进行。10月数据在经济增长层面亮点较少,经济下行压力加大逐步纳入市场一致预期,分歧在于“房地产政策”边际宽松的幅度。近期关于房地产政策小幅、渐次放松的信号出现:1)居民贷款端,11月10日,央行单独发布个人住房贷款单月数据,市场解读为“释放保障居民合理借贷需求的信号”;2)融资端,保利发展、招商蛇口等房企在银行间债券市场发行了中期票据,“房企融资环境出现小幅改善”的预期提振市场信心;3)另一方面,房住不炒仍具备定力,更多是在避免系统性风险蔓延的背景下,满足居民贷款、房企业融资的合理需求,让地产风险“软着陆”。

三、央行推出两大结构性绿色货币政策工具,“差别化”信用政策延续。国务院常务会议决定在碳减排金融支持工具基础上,再设立2000亿元支持煤炭清洁高效利用专项再贷款。两大结构性绿色货币政策工具的推出,表明央行更重视“直达性、结构性工具”的使用,发挥创新货币政策工具对宏观调控目标精准施策的作用。在央行精准滴灌的政策思路下,预计直达性、结构性货币政策工具的重要性将持续提升,总量型政策工具的重要性下降。可重点关注受益于绿色货币政策工具支持的“清洁能源、节能环保和碳减排技术”领域的企业。

四、投资策略:聚焦高景气成长,兼顾低估值修复。当前经济偏弱增长已逐步纳入市场一致预期,近期关于房地产政策小幅、渐次放松的信号出现,但房住不炒仍具备定力,政策边际宽松更多是在满足居民贷款、房企业融资的合理需求方面。后市可沿政策“宽信用”的主线布局,在“双碳”背景下,中美有望展开合作的、受益于绿色货币政策工具支持的新能源产业链将是未来持续高景气度行业。配置上仍建议聚焦成长,同时提防年内低估值板块逆袭、补涨的机会。

具体到行业配置上,建议关注:新能源(车)(智能电网、储能、风能、光伏等)、电子、银行等;

主题投资关注“碳中和内涵拓展、军工、数字经济、半导体、元宇宙”等。

■风险提示:国内外疫情反复;海外市场大幅波动;中美博弈加剧等。

目 / 录

01海外市场:气候领域或成为中美合作亮点

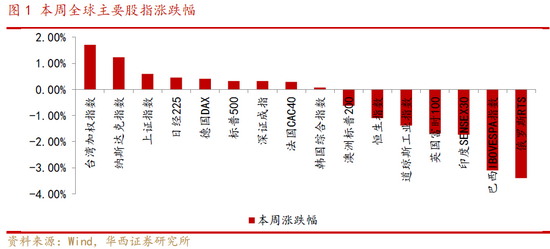

本周全球股指涨跌参半,俄罗斯、巴西、印度股指领跌。具体看,本周上证指数、深证成指分别上涨0.60%、0.32%;美股纳斯达克指数、标普500分别上涨1.24%、0.32%,道琼斯工业指数下跌1.38%;俄罗斯RTS、巴西IBOVESPA指数、印度SENSEX30指数分别下跌3.39%、3.10%、1.73%。商品市场方面,NYMEX轻质原油、ICE布油分别下跌5.89%、4.27%,原油价格大跌主要源于疫情反复的扰动下,市场担忧需求的走弱。近期欧洲、美国等地区疫情出现新一轮反弹,奥地利宣布从11月22日起对全国居民实施封锁并强制接种疫苗。

本周中美领导人视频会晤,传递出的信号偏积极,双边关系有边际缓和可能,有助提升市场风险偏好,可重点关注双方有望加强合作的方向。11月16日,国家主席习近平同美国总统拜登举行了视频会晤,本次会晤基本符合市场预期。中国强调:“中美发展都处在关键阶段……推动中美各自发展,维护和平稳定的国际环境,包括有效应对气候变化、新冠肺炎疫情在内的全球性挑战,都需要一个健康稳定的中美关系……中美在经济、能源、两军、执法、教育、科技、网络、环保、地方等诸多领域存在广泛共同利益,应该互通有无、取长补短,做大中美合作的蛋糕。”

中美双方可能在气候领域和公共卫生安全领域具有较多合作空间。1)关于气候变化问题,中方指出:“中美曾携手促成应对气候变化《巴黎协定》,现在两国都在向绿色低碳经济转型,气候变化完全可以成为中美新的合作亮点。” 上周中美发布了《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》,计划在控制甲烷排放、太阳能、储能等多个领域进行合作。2)公共卫生安全问题,中方指出:全球抗疫的当务之急是破解疫苗赤字,消除疫苗鸿沟,中美应该倡导建立全球公共卫生及传染病防控合作机制,推动开展国际交流合作。美国强调:“美方愿同中方相互尊重、和平共处,加强沟通,减少误解,以建设性方式妥处分歧,在美中两国利益一致的领域加强合作,共同应对新冠肺炎、气候变化等全球性挑战”。

02经济偏弱增长已纳入市场一致预期,地产政策的放宽仍在“房住不炒”的框架下进行

11月18日的经济形势专家企业家座谈会上,李克强总理指出:“当前国内外形势依然复杂严峻,我国经济出现新的下行压力,要在高基数上继续保持平稳运行面临很多挑战。”10月宏观数据显示经济环比改善,结构仍呈分化,其中工业、制造业企稳,消费继续修复,房地产、基建投资延续回落趋势。

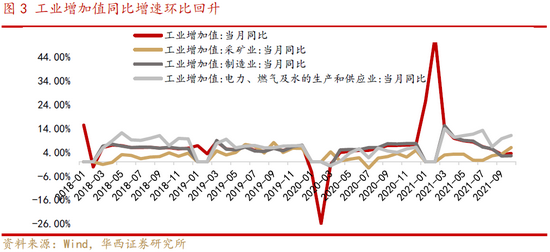

1)煤炭保供促进工业增加值反弹。10月份,全国规模以上工业增加值同比增速3.5%,增速较上月加快0.4个百分点,两年平均增速5.2%,较上月加快0.2个百分点,为5月份以来的首次回升。主要是煤炭保供政策落实,叠加部分能源品价格的回落,促使工业生产向正常化回归;2)投资端,制造业投资尤其高技术产业维持较高增速,而房地产、基建投资延续回落趋势。1-10月,制造业投资同比增速14.2%,两年复合增长率继续上升0.4个百分点至4.0%,其中1-10月高技术产业投资同比增长17.3%;房地产投资方面,1-10月,房地产开发投资同比增速7.2%,两年平均增速6.8%,复合增速较上月下降0.4个百分点;基建投资方面,1-10月全口径基建投资同比增速为0.7%,两年复合增速连续四个月回落;3)消费仍在修复。中国10月社会消费品零售总额同比增4.9%,预期3.4%,前值4.4%,两年平均增速为4.6%。当月拉动消费项主要有两个:一是通讯器材类上涨34.8%,与“双11”预售和新款手机发布相关;二是石油及制品类涨幅29.3%,与全球原油价格上涨相关。

从10月经济数据看,经济增长层面亮点较少,经济下行压力加大逐步纳入市场一致预期,分歧在于“房地产政策”边际宽松的幅度。近期关于房地产政策小幅、渐次放松的信号出现:

1)居民贷款端,11月10日,央行单独发布个人住房贷款单月数据,显示10月个人住房贷款余额较9月多增1013亿元,市场解读为“释放保障居民合理借贷需求的信号”;

2)融资端,保利发展、招商蛇口等房企在银行间债券市场发行了中期票据,“房企融资环境出现小幅改善”的预期提振市场信心;

3)但另一方面,当前仍旧是以不发生系统风险为前提,“房住不炒”的大框架下的小幅放宽。央行三季度货政执行报告中关于房地产的表述为:“目前房地产市场风险总体可控……坚持不将房地产作为短期刺激经济的手段,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度,维护住房消费者的合法权益。”表明当前政策层面对待地产的态度并没有显著变化,房住不炒仍具备定力,是在避免系统性风险蔓延的背景下,满足居民贷款、房企业融资的合理需求,让地产风险“软着陆”。

03央行推出两大结构性绿色货币政策工具,“差别化”信用政策延续

11月17日,国务院常务会议决定,在前期设立碳减排金融支持工具的基础上,再设立2000亿元支持煤炭清洁高效利用专项再贷款,形成政策规模,推动绿色低碳发展。聚焦如下领域:煤炭安全高效绿色智能开采、煤炭清洁高效加工、煤电清洁高效利用、工业清洁燃烧和清洁供热、民用清洁采暖、煤炭资源综合利用和大力推进煤层气开发利用。具体方式为:全国性银行向支持范围内符合标准的项目自主发放优惠贷款,利率与同期限档次贷款的市场报价利率大致持平,人民银行可按贷款本金等额提供再贷款支持。

央行推出两大结构性绿色货币政策工具,表明央行更重视“直达性、结构性工具”的使用,发挥创新货币政策工具对宏观调控目标精准施策的作用。央行在《2021年第三季度中国货币政策执行报告》中下一阶段主要政策思路指出:继续落实和发挥好结构性货币政策工具的牵引带动作用:继续对涉农、小微企业、民营企业提供普惠性、持续性的资金支持,保持对小微企业的金融支持力度不减,落实好碳减排支持工具,发挥好支持煤炭清洁高效利用专项再贷款作用等。在央行精准滴灌的政策思路下,预计直达性、结构性货币政策工具的重要性将持续提升,总量型政策工具的重要性下降。

碳减排支持工具和即将设立的支持煤炭清洁高效利用专项再贷款,相当于向“碳减排”领域定向宽信用,引导金融机构加大对中小微企业、绿色发展等重点领域的支持。其对重点领域的支持是“做加法”,用增量资金支持清洁能源等重点领域的投资和建设,撬动更多社会资金促进碳减排。可重点关注受益于绿色货币政策工具支持的“清洁能源、节能环保和碳减排技术”领域的企业。

04投资策略:聚焦高景气成长,兼顾低估值修复

当前经济偏弱增长已逐步纳入市场一致预期,近期关于房地产政策小幅、渐次放松的信号出现,但房住不炒仍具备定力,政策边际宽松更多是在满足居民贷款、房企业融资的合理需求方面。后市可沿政策“宽信用”的主线布局,在“双碳”背景下,中美有望展开合作的、受益于绿色货币政策工具支持的新能源产业链将是未来持续高景气度行业。

配置上仍建议聚焦成长,同时提防年内低估值板块逆袭、补涨的机会。具体到行业配置上,建议关注:新能源(车)(智能电网、储能、风能、光伏等)、电子、银行等;主题投资关注“碳中和内涵拓展、军工、数字经济、半导体、元宇宙”等。

05风险提示

国内外疫情反复;海外市场大幅波动;中美博弈加剧等。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)