基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

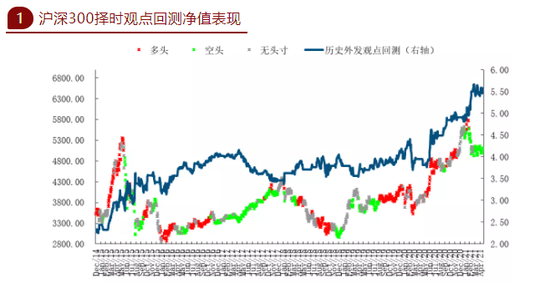

热点从周期转向金融,仍是防御信号

鲁明量化全视角

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至5月16日累计收益12.70%。

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至5月16日累计收益7.02%。

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至5月16日累计收益-7.41%。

观点简述:

节后7个交易日市场先跌后涨整体宽幅震荡,沪深300指数涨幅-0.25%,上证综指涨幅1.26%,创业板综指周涨幅0.05%。节后首周市场快速下探,但第二周尾声阶段市场受传闻影响出现周末异动,基本面情况并未有显著改善,市场重心下移趋势不变。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,3月末市场基本达到预期位置;展望2021Q2预计在商品价格脉冲压力下,中国A股仍将承压下行,阶段目标上证3200点。

基本面上,中美4月物价齐大涨信贷全面走弱,美国加息预期抬头。上周中美陆续披露4月物价数据,中国4月CPI同比0.9%符合市场一致预期,主因猪肉价格继续回落拖累,4月PPI同比继续大幅飙升至6.8%,远超市场一致预期的6.2%,我们2月时力排众议大胆给出的市场最高预测“5月PPI破8”,如今看来居然还是保守了,中国物价数据巨大剪刀差并非产业链失衡,而更多源于猪肉价格权重过高的拖累,反观美国物价数据则相对匹配;美国上周率先披露的CPI同比数据飙升至4.2%、PPI同比6.1%,两者并未出现类似中国的显著差异,也与直观感受一致,而我们对美国“5月CPI破6”的判断似乎也距离兑现仅一步之遥。货币供应方面,4月社融、M1、M2均延续弱势符合预期,当市场在5月初伴随商品脉冲行情开始热议周期板块还要不要追的问题时,我们早在2月前瞻提示的周期机会却已进入实质尾声期。虽然美国财政部长、联储主席在发言措辞中对加息二字都有意避讳,但这并不影响美国加息预期重新抬头,而美国经济则将在下半年迎来趋势拐头下行,全球市场目前对疫后复苏过度pricein,而近期周期股的冲高回落及金融板块的单日崛起则至少表达了国内投资者对外需见顶担忧的真金白银反映。

技术面上,市场仍在3300-3500区间震荡。节后7个交易日市场先抑后扬,依旧在3月以来的箱体震荡,虽然美股、欧股、日股都陆续出现了头部走势特征,但A股短期表现还是比我们之前预期的更强一些。

综上所述,节后市场先抑后扬,全球通胀数据超预期恶化导致西方国家股市出现头部结构走势,A股近期脱离全球节奏独立走强,但并未看到显著基本面有效支撑因素,预计后续仍将跟随全球调整。基本面上,全球通胀如期飙升,除了中国CPI受猪肉价格拖累依旧徘徊在0.9%的水平外,PPI已飙升至6.8%,比我们3个月前预测时更快的速度抬升,美国CPI同比也达到了4.2%的高位,PPI也实现了6.1%的增速,美国加息预期开始抬升,美股终究也要迎来自己的滞胀时刻;货币供应方面整体全面回落态势延续,周五金融板块的整体异动,暂未发现基本面合理支撑因素,“T+0”传闻可遇不可求,下周MLF续作或有悬念,但也难有惊喜;技术面上,西方国家股市终于出现通胀下熟悉的调整节奏,但A股走势意外独立,市场短期仍在3300-3500区间震荡,这里很难形成向上突破,我们更倾向下行破位的风险提示。

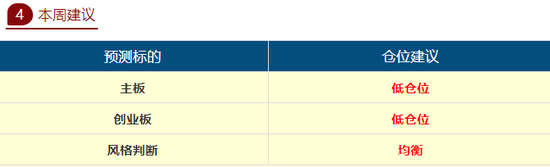

主板择时建议:主板当前技术面意外延续中性水平,但基本面上下行趋势依旧显著,这里很难期待货币政策上的边际消息,金融股周五虽有异动但仍不能判断形成新的趋势,暂且视为扰动更为适宜,市场整体建议维持低仓位回避不变。

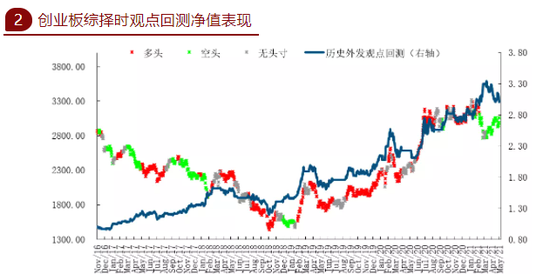

创业板择时建议:创业板在拜登疫苗放开的短期事件冲击下由医药板块调整带来下跌,但很快市场就消化这一突发事件,中期影响依旧是宏观经济及板块业绩,在上游原材料价格快速上行的经济状态下,科技成长板块短期风格难言启动,建议同样耐心等待,维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,市值风格重申回归均衡。

周行业热点建议关注:汽车。

责任编辑:逯文云

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)