基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:季报行情何时结束?

来源:鲁明量化全视角

每周思考总第424期

《季报行情何时结束?》

预测区间:2021/4/12—2021/4/16

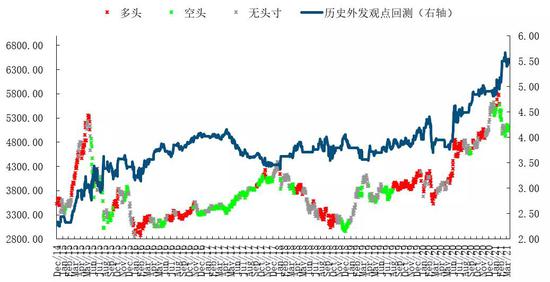

1

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至4月11日累计收益14.25%。

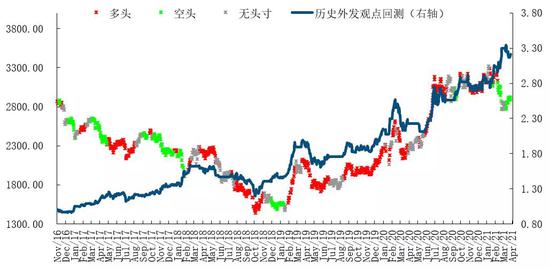

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至4月11日累计收益14.26%。

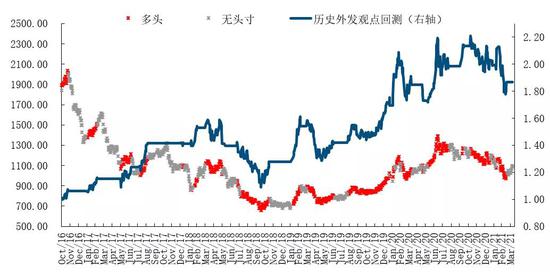

3

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至4月11日累计收益-7.41%。

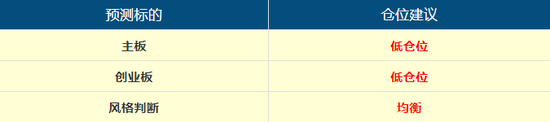

4

本周建议

观点简述:

上周市场如期再度开启调整,沪深300指数周涨幅-2.45%,上证综指周涨幅-0.97%,创业板综指周涨幅-1.14%。市场全周弱势震荡,并在周五物价数据披露后开启新一轮破位下行,与我们上周提示的标题《通胀压力测试就在眼前!》20210405及核心观点“本轮A股整体弱反弹有望于下周结束并重启新低走势”完全一致。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,3月末市场基本达到预期位置;展望2021Q2预计在商品价格脉冲压力下,中国A股仍将承压下行,阶段目标上证3200点。

基本面上,物价数据整体超预期,静待下周社融方向。上周五市场如期披露3月物价数据,CPI同比0.4%,较2月的-0.2%显著回升,但幅度略低于我们此前预测,主因蔬菜、食品价格在春节后超季节性下跌,而非食品项如期快速提升,预计菜价扰动不改变CPI继续快速上行趋势,4月CPI同比有望大幅提升至1.5%左右;同日披露的PPI同比则远超市场一致预期,同比4.4%较上月的1.7%大幅提升,且也超出了我们此前给出的市场最高预期值3.9%,显示工业品通胀、尤其是输入型通胀压力仍然巨大,预计4月PPI同比或将进一步提升至6%以上;美国本周披露的PPI同比同样回升至4%以上,需高度关注下周二晚间披露的美国3月CPI是否也能全面超市场预期;回顾近期全球股市震荡上行,唯独A股延续调整,这与中国货币供应持续见顶回落趋势有关,而下周市场又将迎来三月社融增速考验,预计同比增速仍将延续下行趋势,中性货币政策下的中国经济调整趋势未变,2020Q4的银行单季度财务报表技术性修复无法扭转市场的中期担忧。

技术面上,市场如期当周见顶,或为新一轮中期调整起点。上周技术面提示市场反弹高度难料但中期趋势下行不变,而伴随物价披露的一周,市场如期震荡下行,并重新开启短线弱势。

综上所述,上周市场伴随物价数据披露如期展开新一轮调整。基本面上,物价数据如期呈现通胀加速迹象,中国PPI同比4.4%超出全部市场预期,包括最乐观的我们给出的3.9%水平,美国PPI同样录得近10年来几乎最高增速4.3%,甚至超过特朗普2018年税改时的增长速度;展望下周虽然即将披露的一季度经济数据必然大幅亮眼,但此前于周二将披露的社融数据或许才是市场关注的焦点,而目前我们与市场一致预期一样悲观;技术面上,市场上周如期开启新的调整,预计本轮年报反弹已基本结束。

主板择时建议:考虑到年报季报不断亮眼的周期板块业绩,以及并不乐观的中西方政治关系,市场缺乏明确进攻主线,我们2月以来持续推荐的周期+小盘策略目前仍在苦苦支撑A股指数,但预计一季报后上述支撑因素也将转向,建议维持主板低仓位回避不变。

创业板择时建议:创业板2020年报高增长预期无疑,但我们当前仍对2021年板块业绩呈谨慎态度,预计增速仍有显著下行风险,建议维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,市值风格也建议重回均衡;

周行业热点建议关注:煤炭、钢铁、轻工制造。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)