炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 燕翔:分化的归宿(国信策略)

来源 追寻价值之路

原创 燕翔

在经历了五年的大盘龙头风格之后,目前沪深300成分股市盈率中位数历史上首次超过了中证500,与中证1000基本一致。市场似乎是从一个极端又走向了另一个极端,有点矫枉过正的感觉。上市公司的PEG随着市值规模上升而显著上升,大市值公司的“盈利增速”要比小市值公司的贵很多。市场从此前的小市值公司“成长性估值溢价”已经完全转变成了大市值公司的“稳定性估值溢价”,两者本质上相同,都是忽视短期业绩增速。

“稳定性估值溢价”是怎么来的呢?大体上有三个阶段:第一阶段,2016年到2017年供给侧改革政策利好,第二阶段,2018年到2019年上半年经济下行周期大公司盈利相对更稳定,第三阶段,2020年2月疫情爆发后全球经济深度衰退,大公司的盈利稳定属性被放大。期间2019年下半年到2020年2月疫情前,经济若复苏,小公司表现是占优的。

市场之所以给“稳定性估值溢价”,是因为认为这是由竞争优势带来的盈利“高alpha”优势,但在2021年经济快速复苏向上的环境中,如果小公司有更高的盈利弹性(高beta),那么市场就会发现大公司的盈利“高alpha”优势中,有不少可能仅仅是盈利的“低beta”属性,这部分在过去几年的经济下行周期中被放大成了“高alpha”。这就可能是今年的一个风险。

实际上,从过去长期的股市表现来看,但凡教科书公式中不曾有的高估值变量,比如漂亮50的稳定性估值溢价、新经济估值溢价、还有前两年A股讨论的给研发支出估值溢价等等,最后似乎都是出现了明显的均值回归特征。这一次分化的归宿也很可能是新一轮的相对估值均值回归。大小盘风格实无定论,来回切换是普遍特征,用“机构化+产业集中”推导未来长期大盘股占优,这个逻辑不符合客观经验事实。

不过需要特别指出的是,目前市场整体估值并不高,全部A股的市盈率中位数甚至还没达到2000年以来的均值水平,这意味着在整体经济上行周期中,市场的机会还是很多的,行情轮动和扩散要比整体回落可能性大,我们判断目前市场趋势依然是向上的,可以乐观一点。指数上涨且同时估值分化收敛的行情特征,以前也出现过好几次。

一、矫枉或过正,从一个极端到另一个极端

众所周知,当前A股市场的最大特点就是“分化”。2020年虽然各大指数都录得了不少收益率,但市场整体的赚钱效应并不是太突出,全部A股全年上涨个数占比是54%,有46%的股票全年是下跌的(牛市中将近一半股票是下跌的),而且全部个股的收益率中位数仅3%,与Wind全A指数全年26%的收益率相差甚远。

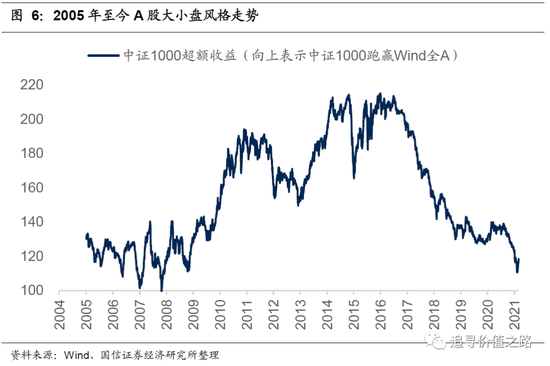

A股市场这种分化的背后,反映的是自2016年以来市场风格的整体转向,即整体上大市值公司表现明显好于小市值公司,大市值龙头公司从估值折价转为了估值溢价。

大致在金融危机以后的2009年一直到2015年,A股市场在较长的时间里总体上是小市值公司表现占优,从2013年到2015年小市值公司表现占优的风格开始加速演绎,最终到2015年“小票行情”风格达到巅峰甚至出现了群魔乱舞的特征。2016年以后,在供给侧改革、注册制改革等经济环境和资本市场制度变革等推动下,市场开始纠偏,以往很多小市值公司公司不合理的估值溢价开始消失,大市值公司的价值不断被市场发现。

在这个过程中,市场风格似乎又从一个极端走向了另一个极端。

一方面,从几个主要宽基指数的估值水平看(参见图1),2015年最高点时,沪深300、中证500、中证1000指数成分股的市盈率中位数分别是47.2倍、76.9倍、139.0倍,小盘股估值显著较高。而到了2021年2月底,最新的数据显示沪深300、中证500、中证1000指数成分股的市盈率中位数分别是29.8倍、27.8倍、34.0倍。

沪深300指数成分股市盈率中位数目前已经超过了中证500指数,与中证1000指数接近,形成了某种意义上的“倒挂”(有点类似债券中的期限利差倒挂的感觉)。不少投资者会问,这种估值的分布,300比500高,以后会不会是“新常态”?我个人认为可能性不是太大,从国际经验来看,宽基指数随着平均市值规模的减少、平均市盈率中枢递增,还是一种更常见的现象。

另一方面,市场从此前的小市值公司“成长性估值溢价”已经完全转变成了大市值公司的“稳定性估值溢价”。大市值公司和小市值公司的估值差异,已经不仅仅是短期业绩增速可以解释的了。

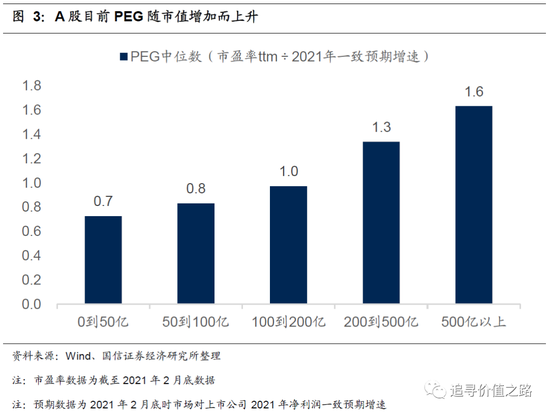

从下图的PEG数据中可以看到,在目前有卖方研究覆盖的2000多家上市公司中,市值在0到50亿公司的PEG中位数仅0.7,50到100亿公司的PEG中位数是0.8,100到200亿公司的PEG中位数是1.0,200到500亿公司的PEG中位数是1.3,500亿以上公司的PEG中位数是1.6。A股上市公司的PEG随着市值规模上升而显著上升,大市值公司的“盈利增速”要比小市值公司更贵。

二、“盈利稳定性溢价”值得深思

但问题是,“稳定性估值溢价”跟“成长性估值溢价”并没有太大的区别,本质上都是脱离短期基本面而给与的长期估值溢价,这种估值溢价是在特定经济环境中产生的,其合理性和持续性是可以商榷的。

我们可以回顾下,过去几年里,A股的“稳定性估值溢价”是怎么来的。

2016年以前,大市值公司的“稳定性估值溢价”是不存在的,小市值公司有很大的估值溢价。

2016年下半年开始到2017年底,在供给侧改革影响下,大公司更加受益于各项政策,当时甚至出现了统计数据中“统计局公布的工业企业利润同比增速”与“用统计局公布的利润额计算出来的同比增速”两者存在巨大缺口的现象。这是大公司获得市场“稳定性估值溢价”的第一阶段,这个阶段大公司盈利主要受益于供给侧改革。

2018年到2019年上半年,这个时期全球经济进入下行周期,经济下行周期中,大公司的盈利稳定性相比小公司更好,这是“稳定性估值溢价”的第二阶段,这个阶段的总体特征更像是大公司盈利拥有较低的beta属性。

2019年下半年美联储开始“预防性降息”,全球经济出现了弱复苏的势头,从2019年下半年到2020年2月疫情爆发前,此时市场风格均衡或者更偏向于小公司。2020年2月新冠疫情爆发后,全球进入深度经济衰退中,这是“稳定性估值溢价”的第三阶段,也是最疯狂的阶段,这个阶段实际上是一个加强版的经济下行周期第二阶段。

回顾“稳定性估值溢价”的来龙去脉,你会发现,大公司的盈利优势是由两部分构成的:供给侧改革+经济下行周期,后者影响占比可能还更大,即大公司在经济下行周期中盈利表现相对更好。这里面存在着一个风险,这个风险就是市场有可能把大公司盈利的“低beta”属性理解成了“高alpha”优势(即竞争优势)。

这个风险在2021年尤其需要注意防范,因为2021年是一个经济快速向上的复苏时期,小公司盈利很有可能拥有“高beta”属性,从而表现出更强的盈利复苏弹性,这个事情如果成立,那么大公司盈利的“高alpha”优势实际上就变成了“低beta”特征,而这个特征是中性的,不需要给太多估值溢价。

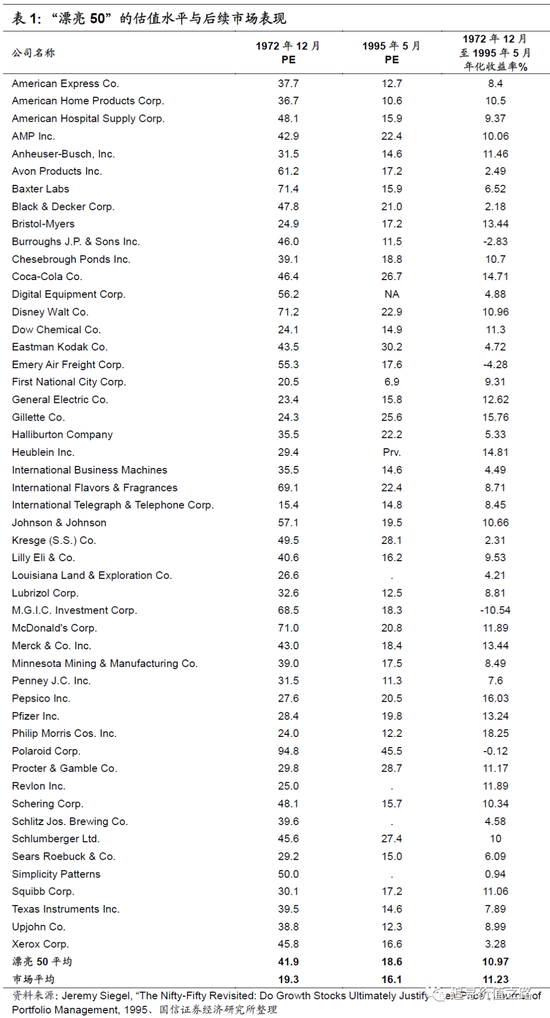

在美股70年代的漂亮50行情中,“稳定性估值溢价”最后是消失了的,漂亮50公司在1972年高点时平均市盈率是41.9倍、市场整体平均是19.3倍,到1995年漂亮50公司的平均市盈率是18.6倍、市场整体平均是16.1倍,也就是说,漂亮50公司的相对估值出现了很强的均值回归现象。

从研究的角度来看,我个人有一个感受,就是但凡教科书上没有的变量(教科书上有的只有利润增速和贴现率),给与估值溢价后,基本最后都出现了均值回归特征,比如稳定性估值溢价、新经济估值溢价、还有前两年我们A股市场上讨论的给研发支出估值溢价等等。

三、“大小盘风格”实无定论

分化问题的背后,实际上很多都是对于大小盘风格问题的探讨,目前市场两种对立的观点都很鲜明,一种观点认为,物极必反,大盘股估值溢价过高之后会出现“均值回归”,换言之后面估值相对更低的中小盘股机会更大;另一种观点认为,由于大公司的盈利稳定性和投资者的机构化,大盘股的估值溢价会持续提升,换言之不认同“均值回归”,认为大盘股未来强者恒强甚至愈强。

大小盘风格切换,可能是目前策略研究中最没有共识结论的一个问题了,有点类似金银比价问题,很重要,但是没有很好的分析逻辑和框架。我们也大量查阅了目前市场上能够看到的,关于大小盘风格切换的各类文献,包括学术的、非学术的,国内外、海外的,基本结论就是没有结论,即很难找到一个达成共识的判断大小盘风格的逻辑或者框架。主要难点就在于,不同于行业板块的景气度判断,我们很难去判断特定时期内,到底是大公司还是小公司景气度更加占优。

在“没有定论”之外,我们总结了关于大小盘风格切换的几个经验事实,可以供投资者参考:

第一,从国内外的历史经验数据来看,“大小盘风格”总体上是来回切换的,并不是大公司或者小公司永远会占优。从逻辑上讲,龙头公司有估值溢价并不等于龙头公司股价要涨,这是一个存量和流量的关系,“溢价率”下降就是跑输的。

第二,“大小盘风格”表现应该跟流动性没有太大的关系,美国历史上时间最长幅度最大的一轮“小票”行情发生在漂亮50行情之后的1974年到1983年,利率是单边上行的。我们国家2013年和2017年利率都是显著上行的,但是2013年是典型的“小票行情”,而2017年是典型的“大票行情”。

但是,关于大小盘风格,用“投资者结构优化、产业集中度提升”,这两个逻辑推导出未来一定是大盘股占优的行情风格,这个逻辑是错误的。

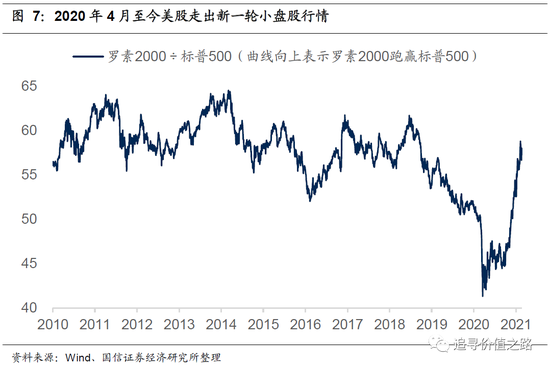

一个典型的反例就是,即使在全世界机构化最成熟的美国市场,从2020年4月至今,也走出了一波明显的“小票行情”,罗素2000指数大幅跑赢标普500指数。而如果放眼2010年以来过去十年多罗素2000和标普500走势的对比,又会发现两者走势总体上是均衡的。因此,即使在非常成熟的美股市场,大小盘风格也是一直来回切换的。

四、归宿:寻找新均衡点、重新均值回归

那么,分化的归宿在哪里呢?最有可能的依然是“相对估值”的均值回归,当然,应该是在新的均衡点上。

这主要是以基金重仓股为代表的部分高估值品种,可能出现估值收敛的行情特征。以基金重仓的前100大股票为例,目前的市盈率中位数已经要接近2015年的高点水平,然而市场整体的估值水平从2015年以来是持续下降的,这就导致了这部分基金重仓股的“相对估值”水平目前要远高于2015年高点时的位置。

如果说之前基金重仓股的“相对估值”在0.7左右是一个较低的不太合理,那么目前2以上的“相对估值”也可能是一个较高的不太合理。参考美股漂亮50后面的走势,未来这部分高估值股票的“相对估值”也可能出现均值回归,当然,“相对估值”均值回归的目标位置不一定再是原先0.7的均衡位置,可能是一个相对更高的新均衡位置。

另一方面,我们需要特别注意的是,从目前A股市场的整体估值水平来看,实际上并不高,全部A股市盈率的中位数还没有达到2000年以来的均值水平。在目前整体经济周期依然处于向上复苏的阶段中,这意味着市场还会有很多机会产生,我们判断行情发展依然是向上的趋势。

文中所有涉及个股标的,仅为公开数据统计汇总,不构成任何盈利预测和投资评级。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)