炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

有妖气:巨亏25亿、暴雷21亿惊动交易所,反而天量暴拉20%大号涨停!资金究竟看中了啥?

原创 每经记者 每经牛眼

在成交量迟迟无法有效放大的情况下,今天A股迎来了明显的回调,沪指跌近2%,深成指跌超过3%,创业板指跌幅接近4%。

沪指近期日K线图

牛眼君(每经牛眼:njcjnews)注意到,昨天沪指一度下探的20日均线,在今天竟然没有产生任何支撑力度,沪指直接向下去试探30日均线和3500点关口的支撑是否有效,目前看来还有点悬。有一点需要引起重视,这两条均线是支撑沪指自去年11月初这波拉升行情的重要基准,倘若真的无法有效守住,或许意味着将重回3400点附近的震荡之中。

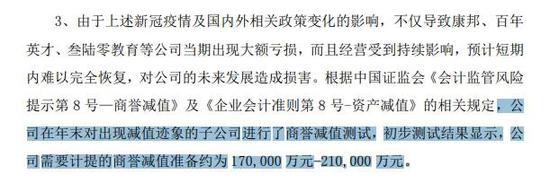

另外,今日的行情将市场主力的“逆向”操作展现得淋漓尽致,以致于产生了“暴雷”概念股的说法。其中,豆神教育(300010,SZ)就是最典型的例子,昨日它刚刚公布了2020年业绩:扣非净利润亏损20.11亿~24.91亿元,计提商誉减值准备17亿~21亿元,还因此收到了深交所的关注函。但是让人万万没想到的是,它今天居然涨停了,还是20%的大号涨停!这究竟是什么样的神操作?

焦点热话

巨亏超20亿、计提商誉减值准备最高21亿元,豆神教育居然20%涨停!

今日收盘后,牛眼君(每经牛眼:njcjnews)翻了翻涨幅居前的个股,竟然瞬间产生了市场还在走牛的错觉:两市共有50余只个股涨停或涨幅超过10%。不过,这其中绝大部分个股之前的走势都惨不忍睹,大多自去年下半年开始就展开了连续的阴跌,股价也不断创出新低。今日它们突然拉开暴拉,难道是有资金的口味又变了,嗅到了其中的机会?

资金这样的“反向操作”甚至连一些突发利空“暴雷”的个股也没有放过,例如豆神教育(300010,SZ)就是最典型的例子。

豆神教育近期日K线图

从日K线图上来看,豆神教育就符合上面“惨不忍睹”个股的所有特征:股价自去年7月13日创出高点26.75元/股之后,就开始逐级回调;从去年10月20日开始下滑加速,收出了惊人的10连阴。之后一路阴跌,今日开盘最低跌至7.60元/股,创出了2019年6月11日以来的新低,股价较去年的高点缩水了超过7成。

不过,今天豆神教育仿佛睡醒了一般一飞冲天,开盘半小时后就封住20%的大号涨停板,全天成交量也放大至上市11年以来的历史新高,很显然有大资金介入“抄底”的行为。这是有什么天大的利好吗?

然而恰恰相反,让人想不通的是,豆神教育昨日晚间刚刚公布了巨亏超过20亿元、计提商誉减值准备最高21亿元的2020年业绩预告,而且还因此收到了深交所的关注函。介入打涨停的资金是疯了吗?

图片来源:豆神教育公告

很快,这份业绩预告引起了深交所的注意,当晚紧急发布关注函,要求豆神教育详细说明商誉减值测试的过程及细节,并说明公司业绩下滑或亏损是否持续及拟采取的应对措施。

对于市值仅80亿元的豆神教育来说,巨亏超20亿、计提商誉减值最高21亿无疑是一个“惊天大雷”,按道理来讲,接下来股价大跌应该是正常的操作,但是今日股价恰恰出现了相反的走势,消息面上也没有什么利好出现,牛眼君(每经牛眼:njcjnews)想了半天也想不通这是为什么。

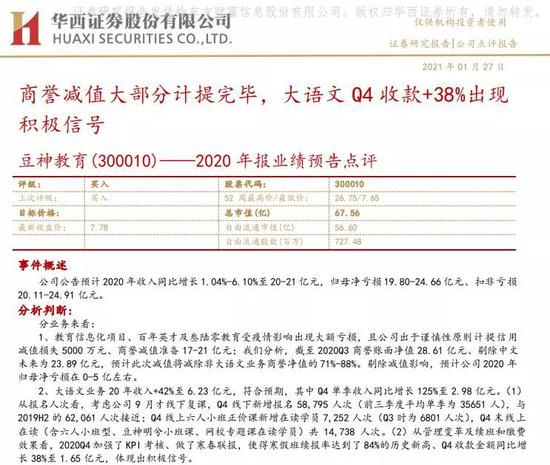

图片来源:华西证券研报

华西证券昨晚的一份研报也许从某种程度上可以解释豆神教育今天的逆风上涨。在题为《2020年报业绩预告点评:商誉减值大部分计提完毕,大语文Q4收款+38%出现积极信号》的研报中,分析师唐爽爽、何富丽表示:“我们分析,Q4已初步显现出管理改善的积极信号,语文之外资产的计提也大部分体现在了2020年,2021年有望轻装上阵,待定增落地后股价压制因素有望解除,业绩加速会在2022年更加明显……长期看好公司基本占据业内最强语文师资资源、以及课程研发体系领先,我们预计公司长期开店空间在1200家左右、长期收入有望达到40亿以上、利润有望达到10亿以上,维持‘买入’评级”。

游资情报

本周一大盘见高点调整以来,下方的支撑位有两个,一个是1月12日大阳线的起点(3515点)附近,但支撑力度有限,最终跌破了支撑。后市指数将震荡向下寻求下一支撑位:即3460点区域,指数在这个位置附近止跌的概率大。

转让资产业绩暴增,“赵老哥”封板君正集团

君正集团

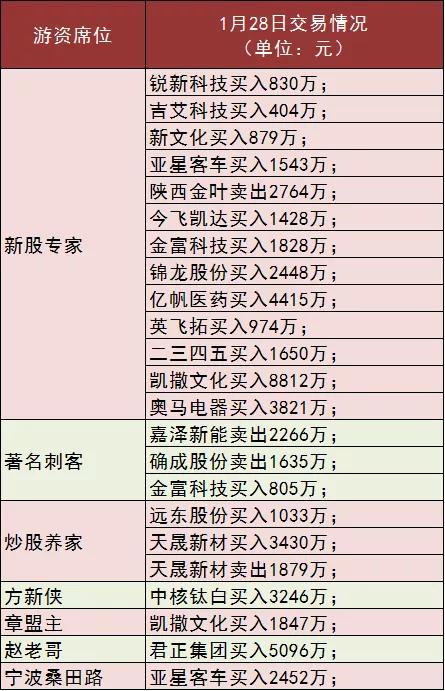

“赵老哥”买入5096万;

沪股通席位买入1.17亿;

长城资阳娇子大道买入4894万;

中信上海漕溪北路买入3676万;

东财拉萨团结路第二买入3338万;

1月27日,君正集团发布2020年年度业绩预增公告,预计2020年度实现净利润为44.85亿元~49.84亿元,与上年同期相比预计增加19.94亿元~24.92亿元,同比增加80%~100%。君正集团表示,公司2020年度实现归属于上市公司股东的净利润增长的主要原因为:报告期内,公司及全资子公司内蒙古君正化工向安达天平再保险合计转让持有的华泰保险6.16亿股股份已经交割完毕,该项收益影响净利润金额约为19.54亿元。

行情软件显示,君正集团所属的板块很多,其中市场最为认可的是其蚂蚁金服概念。受君正集团业绩大增的利好影响,公司股价今日走出了第二个涨停板。从今日席位来看,久未现身的“赵老哥”复出打板,其所在的席位买入5096万;沪股通席位买入1.17亿;长城资阳娇子大道买入4894万;中信上海漕溪北路买入3676万;东财拉萨团结路第二买入3338万。

“方新侠”追捧中核钛白的大项目?

中核钛白

方新侠买入3246万;

华鑫证券深圳买入1.02亿;

华鑫证券深圳卖出6649万;

银河上海宜川路买入4039万;

东兴上海肇嘉浜路买入3948万;

东财拉萨团结路第二买入2709万;

近期新能源锂电池板块热得不行,不少个股都走出了翻倍行情,而市场资金也在挖空一切心思寻找补涨的概念股,中核钛白就是其中之一。近期中核钛白走出了连续放量上涨的妖股走势,在今日大盘下跌的情况下依然盘中触及涨停。从席位来看,华鑫证券深圳买入1.02亿的同时还卖出6649万;银河上海宜川路买入4039万,东兴上海肇嘉浜路买入3948万,东财拉萨团结路第二买入2709万;而“方新侠”所在的席位也买入3246万。

公司股价短期暴涨主要源于一则新闻报道。中核钛白披露的股票交易异常波动公告称,近日,公司关注到有媒体报道了甘肃省政府相关部门莅临白银高新区实地考察公司下属子公司东方钛业“硫-磷-铁钛-锂”耦合循环产业绿色发展项目推进情况,提及东方钛业谋划以磷酸铁锂新材料为主的近300亿元产值的闭环式循环化项目。该项目尚处于前期可行性论证阶段,项目具体实施方案未确定,该项目最终能否顺利实施尚存在较大不确定性。公司将根据项目实际进展情况,及时履行信息披露义务。

牛人重仓

胡宜斌又回来了,华安系基金持有2900万股!万达电影“春暖花开”?

今日(1月28日),《牛人重仓》栏目关注万达电影(002739)。

万达电影近期日K线图

万达电影,基金去年四季度卷土重来。

据东方财富choice数据,万达电影2020年中报显示,基金199家持股数量7705.34万股,占流通股的3.95%;2020年三季报显示,基金12家持股数量563.59万股,占流通股的0.29%;2020年四季度,29只基金持股数量5385.52万股,占流通股的2.76%。

牛眼君(每经牛眼:njcjnews)看了一眼万达电影的基金增持名单:好家伙,满满一屏幕,选了前10名列在下面:

“胡经理又杀回来啦”,华安基金的胡宜斌合计持股2397.04万股!

数据显示,“华安媒体互联网混合”基金2021年四季度增持万达电影1560.84万股。万达电影名列该基金第3大重仓股,持股数1560.84万股;另外,“华安智能生活混合”基金也持有万达电影836.2万股,万达电影也是该基金的第3大重仓股。

基金经理胡宜斌任职天数4年又128天,任职回报122.52%。胡宜斌是硕士研究生,7年以上证券、基金从业经验,历任杭州核新同花顺股份有限公司产品经理、长江证券股份有限公司研究员、上投摩根基金管理有限公司研究员;2015年5月加入华安基金,2015年11月起任华安媒体互联网混合型证券投资基金的基金经理。

值得注意的是,同属华安系的几只基金也扎堆持有万达电影。“华安添瑞6个月混合”持股276.93万股,“华安安康灵活配置混合”持股225.06万股。整个华安系基金持股2899.03万股,占了29只基金持股数量的53.83%。

2020年前三季度,万达电影营业收入规模是32.14亿元,同比增长-72.28%;扣非净利润-21.91亿元,同比增长-383.86%;净资产收益率-15.73%,比去年同期减少了20.89个百分点。

万达电影主要产品或服务为:院线电影放映、销售电影衍生产品和餐饮类产品、发布屏幕广告和在实体影院相关媒介上播放、陈列广告。另外,公司还投资、制作电视剧,发行、运营网络游戏。

众所周知,2020年的新冠疫情对公司的经营影响很大,但否极泰来是自然规律,疫情过后观众还是要看电影的。中国银河证券杨晓彤1月6日发表研报认为:“拐点已至,静待春暖花开”。

研报表示,自2021年影视行业受疫情影响将逐渐减弱,公司营业收入呈逐年上涨趋势, 2021~2022年营业收入增长率为152.88%、13.66%,预计公司2021年~2022年营业收入为198.18/225.24 亿元,公司毛利率基本保持稳定。

“预计2022年公司归母净利润为26.68亿元,对应的估值水平为667亿~720亿元,对应合理价格为29.90元~32.27 元/股,维持‘推荐’评级。”

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)