感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:【广发策略】冬日暖煦——周末五分钟全知道(12月第2期)

来源:戴康的策略世界

报告摘要

● 从“秋收冬藏”到“冬日暖煦”

我们在9.22《暖寒之间》和9.24《秋收冬藏—A股19年四季度策略展望》判断四季度A股进入金融供给侧慢牛中的震荡期,核心线索在于:经济未见起色+宽松掣肘上升。当前贸易谈判出现积极信号,有助于稳定和强化制造业补库存预期,“秋收冬藏”分子端出现积极变化,A股市场的逻辑切换向“补库预期增强+宽松幅度有限”。

● 全球/中国经济增长预期正在改善

(1)全球经济(除美国外)显示出企稳回升迹象,11月摩根大通全球制造业PMI站到荣枯线以上,已经连续回升4个月,中国制造业PMI从分项指标看已经显示出从主动去库存向被动去库存切换的迹象;(2)中国去库存周期接近尾声,龙头公司在三季报出现领先“补库存”迹象,通常价格领先库存,中国10月PPI基本见底,大概率在明年初迎来工业品主动补库存;(3)贸易谈判出现积极迹象将有助于稳定全球制造业前景;(4)中央政治局会议继续释放逆周期调节的信号有助于稳定政策预期。

● 市场对于货币政策的预期已经比较充分,预期差得到收敛

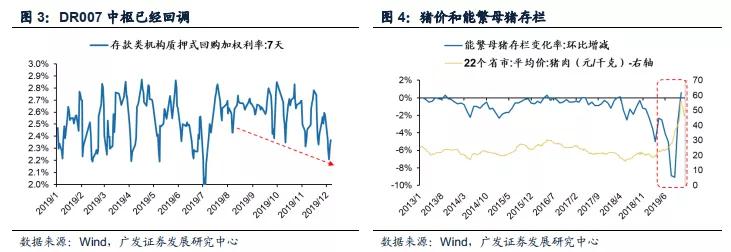

(1)央行行长易纲月初在《求是》上刊文,围绕“坚守币值稳定目标,实施稳健货币政策”展开,未来货币政策的“定力”略强,调低了投资者对于货币政策宽松幅度的预期;(2)货币政策也不太可能收紧。11月以来猪肉价格已经连续回调,能繁母猪存栏环比变化率正在改善。“六稳”政策导向+民企筹资现金流压力,货币政策收紧的预期也已经消除。

● 除了前期的地产链韧劲,补库的预期正得到加持

(1)我们认为地产链龙头三剑客兼具3大“确定性”:盈利能力/地产政策/基建托底的确定性。周六中央政治局会议未提“房住不炒”,验证了我们关于现阶段地产政策难以更紧判断;(2)部分周期细分行业率先“主动补库存”:我们基于三季报财报数据,筛选出具备“主动补库存”潜力(库存增速和收入增速均底部回升)的行业,这些行业主要集多为具备“顺周期”属性的周期品(玻璃/工业金属/橡胶)。

● “冬日暖煦”,建议关注“低估值”地产链以及工业品补库存的机会

“秋收冬藏”分子端正出现积极变化,我们认为和前期贸易谈判对市场的影响主要局限于风险偏好起落不同,这次更可能的实质性措施稳定制造业对分子端也有正面作用。冬日暖煦,我们判断A股分子端的机会将较前期进一步增多。行业配置:关注低估值地产链龙头(重卡/建材/工程机械/房地产),以及率先“主动补库存”的周期细分行业(工业金属/橡胶)。

● 核心假设风险: 经济下行超预期、盈利超预期波动,海外不确定性。

1

核心观点速递

1. 从“秋收冬藏”到“冬日暖煦”:我们判断市场核心逻辑从“经济未见起色+宽松掣肘上升”切换向“补库预期增强+宽松幅度有限”的组合。四季度“秋收冬藏”的逻辑基本得到验证——我们在9.22《暖寒之间》和9.24《秋收冬藏—A股19年四季度策略展望》判断四季度A股进入金融供给侧慢牛中的震荡期,核心线索在于:经济未见起色(增长难超预期)+宽松掣肘上升(通胀预期升温将令货币政策低于乐观预期)。贸易谈判出现积极信号,有助于强化补库存预期,并促进企业盈利(分子端)预期改善,市场将迎来“冬日暖煦”——据彭博援引知情人士消息,正接近就阶段一协议中取消的税费额达成共识,美方希望能在12月15日之前完成第一阶段协议;同时,根据新华社报道,国务院税费税则委员会近期正在开展部分大豆、猪肉等自美采购商品的排除工作(即中国不加征对美国部分商品的反制税费)。

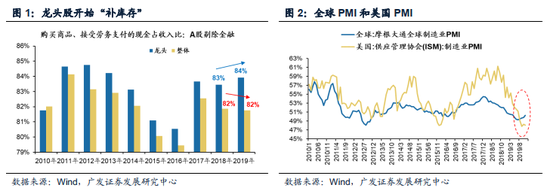

2. 全球/中国经济增长预期正在改善。(1)全球经济(除美国外)显示出企稳回升迹象——11月摩根大通全球制造业PMI为50.3%,站到荣枯线以上,已经连续回升4个月。11月中国制造业PMI时隔7个月重新站到枯荣线上方,从分项指标看已经显示出从主动去库存向被动去库存切换的迹象;(2)中国去库存周期接近尾声,龙头公司在三季报出现领先“补库存”迹象——我们在11.4《寄望龙头“牵引”,对冲民企“困局”——A股19三季报深度分析》中提示,龙头公司已经有“补库存”迹象,未来将对企业盈利形成向上牵引力。同时,10月中国工业企业产成品库存增速已经回落到0.4%的经验底部区域,通常价格领先库存,以11月以来南华工业品指数拟合看中国10月PPI基本见底,这也意味着中国大概率在明年初迎来工业品主动补库存;(3)贸易谈判出现积极迹象将有助于稳定全球制造业——我们曾在8.18《美债收益率倒挂市场忽视了什么?》中提示,美债收益率长端下破短端的另类倒挂预示美国经济增长压力将催生美国总统特朗普关于贸易政策减压诉求,贸易如果达成阶段一协议并对部分已有税费政策做分步调整将有助于稳定全球制造业前景;(4)中央政治局会议继续释放逆周期调节的信号有助于稳定政策预期——通常每年12月的中央政治局会议是年底中央经济工作会议的前瞻。本次会议对2020年定调是“坚持稳中求进”,“坚决打赢三大攻坚战,全面做好六稳工作……运用好逆周期调节工具”,短期市场需要注意到“加强基础设施建设”以及未提“房住不炒”,中长期我们需要重点观察“改进领导经济工作的方式方法,完善担当作为的激励机制”的具体配套举措及其对市场运行的深远影响。

3. 市场对于货币政策的预期已经比较充分,预期差得到收敛。货币政策宽松幅度的预期有所回调但已基本得到市场共识——央行行长易纲月初在《求是》上的刊文,围绕“坚守币值稳定目标,实施稳健货币政策”展开,这意味着未来货币政策的“定力”略强,调低了投资者对于货币政策宽松幅度的预期。货币政策也不太可能收紧——11月以来猪肉价格已经连续回调,能繁母猪存栏环比变化率正在改善,这意味着未来猪肉供给潜在扩张。“六稳”政策导向+民企筹资现金流压力,也会约束货币政策收紧——降低企业融资成本是当前中国央行的重要目标;三季报显示虽然今年信用环境仍未有显著改善,民企筹资环境仍在继续恶化,民企“纾困”导向下货币政策也很难收紧。

4. 基本面对市场的影响边际改善,除了前期的地产链韧劲,补库的预期正得到加持。“低估值”地产链的“确定性”得到进一步强化——我们从11.14《把握地产链“逆袭”好时光》以来,在多篇报告中持续推荐低估值“地产链三剑客”龙头(重卡/建材/工程机械),均录得较高的超额收益。我们认为地产链龙头三剑客兼具3大“确定性”:盈利能力/地产政策/基建托底的确定性。周六中央政治局会议未提“房住不炒”,验证了我们关于现阶段地产政策难以更紧判断。部分周期细分行业率先开启“主动补库存”周期(玻璃/工业金属/橡胶)——贸易谈判缓和迹象以及近期全球制造业出现的积极变化有助于强化中国补库存的预期,提前开始“主动补库存”的行业有望获得超额收益。我们基于三季报财报数据,筛选出具备“主动补库存”潜力(库存增速和收入增速均底部回升)的行业,这些行业主要集多为具备“顺周期”属性的周期品。

5. “秋收冬藏”分子端正出现积极变化,市场将迎来“冬日暖煦”,建议关注“低估值”地产链以及工业品补库存的机会。贸易关系的不稳定性对2019年全球制造业都造成了负面冲击,如果贸易谈判有积极的信号出现,不排除可能逐步追溯之前已有税费调整,因此我们判断中国经济阶段性企稳的可能性在增大。我们注意到部分投资者可能对贸易谈判相关信息已经“脱敏”,但我们认为和前期贸易谈判对市场的影响主要局限于风险偏好起落不同,这次更可能的实质性措施稳定制造业对分子端也有正面作用——年末即将迎来本轮库存周期的低点,若贸易关系缓和并伴随部分税费调降则将增强企业补库信心。“秋收冬藏”正在转向“冬日暖煦”:市场逻辑从“经济未见起色+宽松掣肘上升”切换向“补库预期增强+宽松幅度有限”,我们判断A股分子端的机会将较前期进一步增多。行业配置:关注低估值地产链龙头(重卡/建材/工程机械/房地产),以及率先“主动补库存”的周期细分行业(工业金属/橡胶)。

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年12月05日,30个大中城市房地产成交面积累计同比上涨5.37%,相比上周的5.28%有所上升,30个大中城市房地产成交面积月环比上升43.41%,月同比下降0.89%,周环比上涨10.28%。

汽车:乘联会数据,11月第4周乘用车零售销量同比上涨20%,相比上周的-19%涨幅扩大。

中游制造

钢铁:普钢综合价格指数微幅下跌,各品种钢价全面下跌。本周钢材价格均下跌,螺纹钢价格指数本周跌0.39%至3779.49元/吨,冷轧价格指数跌0.41%至4239.24元/吨。本周钢材总社会库存下降5.73%至986.63万吨,螺纹钢社会库存减少7.11%至401.26万吨,冷轧库存涨0.31%至112.79万吨。本周钢铁毛利均上涨,螺纹钢涨2.21%至832.00 元/吨,冷轧涨1.59%至956.00 元/吨。截止10月25日,螺纹钢期货收盘价为3344元/吨,比上周上涨1.64%。9月粗钢产量8277万吨,同比上涨2.2%;累计产量74782万吨,同比上涨8.4%。

水泥:本周全国水泥市场价格环比继续走高,涨幅为0.3%。全国高标42.5水泥均价环比上周上涨0.30%至443.8元/吨。其中华东地区均价环比上周涨0.58%至492.86元/吨,中南地区涨0.70%至476.67元/吨,华北地区保持不变为443.0元/吨。

化工:化工品价格稳中有跌,价差涨跌相当。国内尿素跌1.22%至1738.57元/吨,轻质纯碱(华东)跌1.68%至1671.43元/吨,PVC(乙炔法)跌0.44%至6585.00元/吨,涤纶长丝(POY)跌2.68%至7139.29元/吨,丁苯橡胶跌0.71%至10496.43元/吨,纯MDI涨1.14%至17750.00元/吨,国际化工品价格方面,国际乙烯跌2.53%至771.00美元/吨,国际纯苯跌2.99%至640.93美元/吨,国际尿素涨0.51%至224.00美元/吨。

上游资源

上游煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存下降,煤炭价格保持稳定,煤炭库存下降。国内铁矿石均价涨0.93%至758.75元/吨,太原古交车板含税价稳定在1370.00元/吨,秦皇岛山西混优平仓5500价格本周稳定在544.00元/吨;库存方面,秦皇岛煤炭库存本周减少3.76%至613.50万吨,港口铁矿石库存减少0.32%至12343.88万吨。

国际大宗:WTI本周涨0.05%至54.72美元/桶,Brent涨1.56%至64.27美元/桶,LME金属价格指数跌0.61%至2732.10,大宗商品CRB指数本周涨2.56%至181.19;BDI指数本周涨1.96%至1558.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨1.39%,行业涨幅前三为电子(6.31%)、家用电器(4.66%)和传媒(3.52%);涨幅后三为建筑装饰(0.34%)、钢铁(0.07%)和采掘(-0.01%)。

动态估值:本周A股总体PE(TTM)从上周16.30倍上升到本周16.61倍,PB(LF)从上周1.57倍上升到本周1.60倍;A股整体剔除金融服务业PE(TTM)从上周26.00倍上升到本周26.61倍,PB(LF)从上周1.98倍上升本周2.02倍;创业板PE(TTM)从上周153.66倍上升到本周160.19倍,PB(LF)从上周3.47倍上升到本周3.60倍;中小板PE(TTM)从上周43.02倍上升到本周44.33倍,PB(LF)从上周2.51倍上升到本周2.58倍;A股总体总市值较上周上升1.89%;A股总体剔除金融服务业总市值较上周上升2.31%;必需消费相对于周期类上市公司的相对PB由上周2.47倍上升到本周2.48倍;创业板相对于沪深300的相对PE(TTM)从上周13.24倍上升到本周13.62倍;创业板相对于沪深300的相对PB(LF)从上周2.49上升到本周2.55倍;本周股权风险溢价从上周0.68%下降到本周0.58%,股市收益率从上周3.85%下降到本周3.76%。

基金规模:本周新发股票型+混合型基金份额为59.44亿份,上周为78.38亿份;本周基金市场累计份额净增加45.75亿份。

融资融券余额:截至12月5日周四,融资融券余额9720.29亿,较上周上升0.62%。

限售股解禁:本周限售股解禁349.07亿元,预计下周解禁440.94亿元。

大小非减持:本周A股整体大小非净减持37.38亿,本周减持最多的行业是采掘(-9352.62万)、非银金融(-6412.34万)、化工(-575.81万),本周增持最多的行业是银行(17.14亿)、房地产(9.97亿)、医药生物(2.29亿)。

北上资金:本周陆股通北上资金净流入205.51亿元,上周净入318.97亿元。

AH溢价指数:本周A/H股溢价指数下跌至129.22,上周A/H股溢价指数为129.42。

2.3 流动性

截至12月6日,央行共有1笔MLF投放,总额为3000亿元;一笔MLF回笼,金额为1875亿元;净投放(含国库现金)1125亿元。截至2019年12月6日 星期五,R007本周下跌25.13BP至2.44%,SHIB0R隔夜利率下跌28.30BP至2.073%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周涨1.18BP至0.53%;信用利差下跌2.77BP至0.81%。

2.4 海外

美国:周一公布11月ISM制造业采购经理人指数终值48.1,低于预期值48.1,低于前值49.5。周三公布11月ADP就业人数变动(千人)67,低于预期值140,低于前值125。周四公布10月贸易帐(十亿美元)-47.2,高于预期值-48.6,高于前值-52.5。周四公布10月耐用品订单终值同比0.5%,低于预期值0.6%,低于前值0.6%。周四公布12月消费者信心指数初值99.2,高于预期值97,高于前值96.8。

欧元区:周一公布11月Markit制造业采购经理人指数终值46.9,高于预期值46.6,高于前值46.6。周二公布10月生产者物价指数同比-1.9%,低于预期值-1.8%,低于前值-1.2%。周四公布10月零售销售月率同比-0.6%,低于预期值-0.5%,低于前值0.1%。周四公布第三季度GDP终值同比1.2%,等于预期值1.2%,等于前值1.2%。

英国:周一公布11月Market/CIPS制造业采购经理人指数终值48.9,高于预期值48.3,高于前值48.3。

日本:周一公布11月制造业采购经理人指数终值48.9,高于前值48.6。

本周海外股市:标普500本周涨0.99%收于3140.98点;伦敦富时涨0.27%收于7346.53点;德国DAX涨0.55%收于13236.38点;日经225涨0.78%收于23293.91点;恒生跌0.93%收于26346.49。

2.5 宏观

财新PMI:12月2日公布的中国11月财新中国制造业PMI录得51.8,预期51.4,较10月提高0.1个百分点,连续四个月处于扩张区间且不断攀升,为2017年以来最高。12月4日公布的11月财新中国通用服务业经营活动指数(服务业PMI)录得53.5,高于10月2.4个百分点,为5月以来最高,显示服务业经营活动加速扩张。

外汇储备:中国11月末外汇储备报30955.91亿美元,环比减少95.7亿美元;中国11月末黄金储备报6264万盎司(约1948.32吨),与上月基本持平。

工业企业利润:据国家统计局11月27日消息,国家统计局今日发布的工业企业财务数据显示,2019年1-10月份,全国规模以上工业企业利润总额同比下降2.9%。

3

下周公布数据一览

下周看点:美国11月末季调核心消费者物价指数。

12月9日周一:欧元区12月Sentix投资者信心指数;日本第三季度名义GDP年化终值。

12月10日周二:中国11月工业品出厂价格指数;中国11月居民消费品价格指数。英国十月工业产出;英国10月商品贸易帐。

12月11日周三:美国11月末季调核心消费者物价指数。

12月12日周四:美国联邦基金基准利率;美国11月生产者物价指数;欧元区欧洲央行再融资利率。

12月13日周五:美国11月零售销售;日本10月工业产出。

风险提示:

经济下行超预期、盈利超预期波动,海外不确定性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)