感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

【热点】机构们是如何解析H股“全流通”的

来源:金融1号院

果小桃

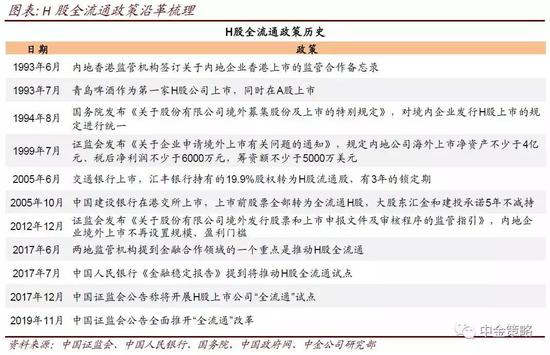

中国证监会于11月15日公告将全面推开H股“全流通”改革,同时发布《H股公司境内未上市股份申请“全流通”业务指引》,引发市场高度关注。

H股全流通是指H股公司股份中未流通的部分股份被允许在境外流通,目前“全流通”上市流通地为香港联交所。

事实上,监管部门此前多次提到H股全流通。自证监会2017年底公告开展“全流通”试点以来,已经分别有三家公司参与“全流通”试点,其中中航科工与威高股份已经实现100%H股份的流通,而联想控股在实施了一部分股份流通后,目前仍有约46%的非流通股。证监会在今年九月份提出的资本改革十二项重点项目中也再次提到H股全流通。

据中金数据统计,目前符合“全流通”条件的H股公司数量约160家(剔除上述已经完成“全流通”的中航科工和威高股份、以及即将在A股上市的某国有大行和城商行),对应的可供“全流通”的股份市值1.64万亿港币,约占这160家H股公司的总市值67%,占中国香港市场总市值31.9万亿港币的5.1%。

H股全流通可能带来哪些影响?近期多家大型券商聚焦H股全流通,发布多篇深度解析报告。

中金公司:有利于资本运作强化股东利益

中金公司预估全流通可能带来如下三个方面的影响。

一、支持港股市场规模扩大,提高市场流动性:目前未流通的H股股份如果最终全部在中国香港交易所流通,会增加港股流通市值1.64万亿港币左右;同时未来新上市的H股可以直接申请全流通,也会增加港股的潜在流通市值,有助于支持港股市场做大、提升市场流动性、提升港股整体在国际指数的权重,等等。

二、H股全流通之后公司不同股东的权利才真正地一致,有利于改善公司治理结构,有利于公司进行资本运作、股权激励等强化股东回报的措施。

三、H股未流通股份在全流通后,可能会增加一定的股份减持压力,但考虑到全流通推进及股东的实际减持可能是逐步的、缓慢的,中长期对股价的影响较小。

中金公司还考察了已有的几个H股全流通的案例,除了全流通公告日附近可能有短暂的股价波动之外,全流通这一单一因素对股价并未造成持续的影响,股价的中长期走势可能还是更多与公司基本面等因素有关。

广发证券:带动H股流动性和成交改善

由于内资股架构的存在,H股内资股股东与港股流通股股东“同股同权却不同利”,这一矛盾进一步对H股融资便利度、估值、流动性等多方面形成制约,使得市场相关标的长期处于高度折价状态。H股“全流通”改革后,上述负面影响有望逐渐缓解,带动H股流动性和成交改善,提高价值发现和估值回归的可能性。

其一,H股“全流通”降低内资股架构公司融资成本,解决“融资难”问题。

港股公司再融资启动程序简单,审批条件宽松,能更高效地获得再融资资金。但对比2015年以来再融资规模,尽管公司数量差异不大,H股公司再融资规模大幅小于红筹股,表明H股“融资难”的问题客观存在。

而H股“全流通”改革后,外部潜在的融资对象将无需再担忧“同股同权不同利”这一问题,使得H股再融资便利度有望提升。此外,内资股可流通也将便于大股东进行股权质押融资。

其二,内资股架构的H股公司估值高折价现象有望缓解,促进“价值发现”。

近年来H股(未在A股上市的H股,剔除A+H股)整体估值较全部港股存在明显折价,从行业层面看,除地产行业H股估值显著高于全部港股外,其余行业H股估值均低于或持平于全部港股。

其三,提升港股总市值,改善公司流动性,破除港股“流动性困局”。

按最新收盘价计算,若全部H股的内资股份均在港股流通,港股新增市值将超2万亿港元,约占目前港股市值的6.3%,对市场的整体影响并不大。

但由于H股多入选各类指数成份,在其流通市值提升后,“全流通”试点H股在指数中的权重占比将对应提升,将获得被动资金净流入。

此外,除被动资金配置外,H股“全流通”改革后,部分公司还有望入选港股通成份,获得南下资金增配。入选港股通成份需满足流通市值超过50亿港元之一条件,根据我们测算,H股“全流通”完成后,流通市值超过50亿港元的公司将新增30家,其中部分公司有望入选港股通,获得南下资金增配。

中信建投证券:全流通后的益处更为明显

此番颁布《H 股公司境内未上市股份申请“全流通”业务指引》标志着 H 股全流通的制度性工作完成。

从 H 股“全流通”的影响上看,单H股公司境内未上市股份存量不大,对于中国香港市场可能会产生冲击,但总体而言负面影响将十分有限,相反全流通后的益处可能更为明显。

首先,增加H股相关公司的流动性,进而便于提高H股在国际市场指数中的权重,带来增量配置资金。其次,有利于促进H股公司各类股东利益一致和公司治理完善,提升公司估值。再次,避免为流通而搭建 VIE架构的成本,增加联交所对于内地公司的吸引力。最后,便于境内未上市股份股东利用境内未上市股份融资。

中银国际证券:对A股市场并无直接影响

H股“全流通”全面推开对A股市场影响较小。相关H股或拟申请H股首发上市的公司“全流通”申请经核准后,三种股份可转为H股在香港联交所上市流通:1)境外上市前境内股东持有的内资股,2)境外上市后在境内增发的内资股,3)外资股东持有的未上市流通股份。

本次与18年试点不同,一是不再对公司规模、行业等设置限制,在满足外资准入等管理规定的情形下,公司和股东可自主决策申请“全流通”。二是不设家数和时间限制,按照“成熟一家,推出一家”原则推进。

境内股东通过境内券商参与“全流通”交易,或为境内券商带来少量业绩贡献,但“全流通”改革本身对A股市场并无直接影响。

万联证券:利好券商在港的经纪、资本中介和投行业务

我们预计H股“全流通” 将为香港资本市场增加流动性,市场交易量有望增长,直接利好券商的在港经纪和两融业务。

同时,由于内资股可以上市流通,H股上市公司的融资和海外并购、内资股东的股票质押和减持等需求会增加,港交所对内地企业 IPO的吸引力也会增强,进而提升券商在港的股债权融资、 并购重组、股票质押等业务收入。

此外,资本市场之间的互联互通为券商提供了创新的土壤,券商有望围绕客户需求提供更多创新的产品和服务,形成新的盈利增长点。目前我国券商的国际业务收入主要来自香港地区,根据中证协数据,2018 年海通证券、中金公司、山西证券、光大证券、华泰证券和中信证券的境外子公司收入占比超过 10%,预计在 H 股“全流通”改革中将最先受益。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)