读研报 | 提升还是回落,创业板内生驱动趋势之争

来源:中泰证券资管

截止10月15日,创业板上市公司的三季报业绩预告披露收尾,券商研究报告的相关点评随即接踵而来。本以为这些点评应该大同小异,没想到在一些核心问题上,却出现了争锋相对的结论。

乐观者以安信证券策略团队为代表,其以“成长基本面拾级而上的背后是什么?”为题,直言“三季报创业板预告业绩的修复核心是内生动力,科技成长企业的基本面将迎来趋势性好转。”

而谨慎者则在看到盈利回升之余,更看到了“隐忧”,以广发证券策略团队的报告为例,其给出的判断却是“创业板三季报内生增速显著下行,或进入回落周期”。

缘何同样的三季报业绩预告,会引发如此迥异的结论?

关于内生动力的不同分析框架

如果把视线移至分析师的决策理由,我们会发现,虽然安信证券和广发证券的报告都在说创业板内生动力这件事,但二者的分析框架却完全不同。

安信证券的报告关注的是创业板上市公司企业的生产经营,其得出内生增长得到修复的理由是,在对预告业绩归因进行分析后,其发现三季度创业板业绩提升的原因中,主营业务因素(主要指开拓新业务、产品结构调整、订单增长带来的收入上升)占比超过70%,非主营业务因素占比约 20%,主要受益于非经常项目获得业绩增长的公司占11%。与此同时,以近三年未发生并购的创业板(剔除温氏、乐视)公司前三季度归母净利润累计同比增速环比上升了3.6pct至15.77%为佐证,说明内生增长情况同步修复。

同样是讨论创业板的内生增速,但广发证券的分析框架完全不同——其判断创业板三季报内生增速显著下行的理由有二,一是创业板三季报内生增速(从未发生过外延式并购的创业板公司为样本,223家)11.4%,相对中报的19.8%明显下行;二是认为创业板内生增速具备明显的后周期属性,由于判断19年三季度将是本轮A股盈利底,在A股盈利回升初期,创业板内生增速反而面临回落风险。

你选择用“谁”来代表创业板?

为创业板三季报预告下什么样的结论,还取决于你选择用“谁”来代表创业板。

你也许会说,用均值来代表,不就行了吗?然而,在更趋分化的情况下,若将重点分别放在龙头、均值、和非龙头的中小企业,我们可能会得到完全不同的结论。

中信建投在报告中提到,不同市值区间的创业板成分组合业绩增速与市值大小具有很强的正相关,收入规模较大企业的利润增速也倾向于好于收入规模小的企业。从预告情况来看,500 亿市值以上的企业 Q3 利润累计增速达到 52.24%;营收规模在100亿元以上的企业累计利润增速达到61.72%。相反,市值小于 50 亿元和营收规模小于 5 亿元的企业组合的利润累计同比分别为-61.57%和-74.81%。

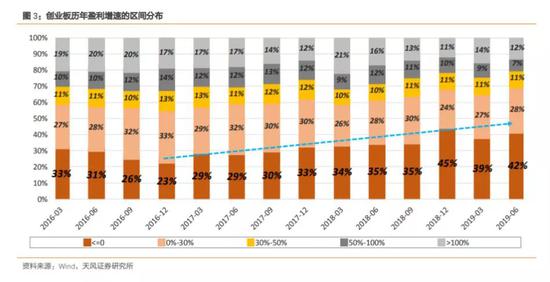

从盈利增速的区间分布中也能发现上述业绩的严重分化。参考天风证券的统计结果,尽管创业板(剔除温氏乐视)三季度预告净利润累计同比1.4%,结束了连续四个季度的累计同比负增长,但仍有42%的个股负增长,处于近年来的次高水平,仅低于2018年。

从这个意义上,选择用“谁”来代表创业板,会决定结论的走向。

半杯水,是半空,也是半满,取决于你的视角。同理,对于创业板的三季度业绩预告,不同的视角、不同的侧重甚至取自不同阶段的数据,都可能得出迥异的结论。期间,我们需要反复提醒自己的是,别让观点先行,更多细致但也许矛盾的发现,会帮助我们呈现更完整的全貌;别只盯着结论,看研报,更值得关注的是分析框架和逻辑。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)