来源: 股市荀策

作者:荀玉根

核心结论:①回顾历史,A股价值成长风格3年左右一轮换,2016年以来价值风格整体占优,最近1.5年成长出现3次阶段性反扑。②盈利相对趋势是决定风格的核心变量。无论价值还是成长,龙头更强,行业集中度提升、投资者机构化使得龙头效应延续。③展望未来,风格正在孕育变化,价值龙头相比成长龙头已没估值优势,而成长盈利回升趋势将更陡峭。

谈风格:风起于青萍之末

2019年过半,又到讨论下半年投资策略的时候,市场风格如何演绎是普遍关注的焦点,风起于青萍之末,风格已经显现变化迹象,18年以来价值成长弱化的大背景下,创业板指已出现三次反扑,往后看我们认为未来2-3年成长更占优,而龙头优势仍将延续。

1。16年来风格轮动到价值

A股价值和成长风格3年左右一轮换,16年来价值占优。我们多篇报告《关键词:龙头、成长——2019年市场风格展望-20181224》、《价值龙头携手成长龙头——论2018年市场风格-20171219》研究过,美股、港股、A股都存在典型的价值成长风格轮换特征,美国(价值:S&P100 VS成长:RUSSEL2000)轮换周期长度为3-6年,成长股胜出的年份是:1978-1982年、1990-1993年、2000-2005年、2008-2013年。中国香港(价值:恒生综指 VS成长:恒生小型股)轮换周期是2-5年,成长股胜出的年份是:2001-2005年、2009-2010年、2013-2014年。A股(价值:上证50VS成长:创业板指)轮换周期2-3年,成长股胜出的年份是:2009-2010年、2013-2015年。回顾最近一轮A股风格周期,2016-17年是典型的价值占优行情,从16年初(上证综指2638点)到17年末,代表价值的上证50上涨46.6%,创业板指下跌12.1%,两者绝对差额58.7%。2018年以来价值与成长风格出现弱化,18年初至今上证50下跌8.6%,创业板指下跌17.0%(截止2019/7/8),两者涨跌幅绝对差额8.4%低于16年初-17年的58.7%。

盈利相对趋势是决定风格的核心变量。我们前期研究《价值龙头携手成长龙头——论2018年市场风格-20171219》系统分析过影响风格的相关变量:流动性、经济基本面、企业盈利、相对估值。发现流动性松紧对风格影响不大,在13/01-14/02成长占优和16/01-18/1价值占优的两个时段内,十年期国债收益率均处在上升区间,分别从13/1的3.57%升至14/2的4.51%,从16/1的2.75%升至18/1的3.94%。经济基本面对风格有一定的影响,经济数据好转时利于价值股,但两者也出现过背离,如2009-10年经济上行时成长整体占优。相对估值变化是风格切换的价格表现,触及估值区间极值易促成风格转变。从根本上看,盈利趋势才是影响风格的核心变量。股票长期看是称重机,站在长周期看基本面决定股价涨跌,盈利趋势分化是风格切换的分水岭。无论是16-17年价值占优还是18年以来风格弱化,背后的核心变量都是盈利。16-17年价值占优期间,上证50累计净利润同比增速从16Q1的-8.5%(ROE-TTM12.4%)变化为17Q4的12.8%(11.9%),创业板指从37.3%(13.7%)降至-40.0%(6.7%),上证50与创业板指累计净利润同比(ROE-TTM)之差从16年Q1的-45.6%(-1.3%)一路升至17年Q4的52.8%(5.2%)。而18年价值成长风格弱化的原因则是两者盈利增速出现收敛,上证50累计净利润同比增速从17Q4的12.8%(11.9%)变为19Q1的11.9%(12.2%),创业板指从-40.0%(6.7%)变为-36.4%(5.2%),两者之差从17Q4的52.8%(5.2%)变为19Q1的48.6%(7.0%)。

2。风格出现一些新变化

最近1.5年,成长出现3次反扑。两个阶段对比,16-17年是很极致的价值行情,期间以创业板指为代表的成长持续走熊,几乎没有投资机会,而18年至今随着前文提到的价值成长盈利差距收窄,价值成长风格弱化,期间价值成长板块都出现过阶段性机会,上证50出现过三次较大行情:第一次17/12/18-18/1/24上证50期间最大涨幅13.7%,这时期A股处于政策宽松引致的春季躁动行情,期间房地产、银行领涨。第二次18/9/12-18/9/28上证50最大涨幅10.4%,这轮上涨背景是市场情绪指标处于低位,财政货币政策持续微调提振市场情绪,期间食品饮料、银行领涨。第三次19/1/4-19/4/22上证50最大涨幅35.5%,这轮上涨源于流动性宽松叠加金融相关政策带动估值修复,期间食品饮料、家电领涨。过去1.5年,代表成长股的创业板指也出现了三次反扑:18/2/7-18/4/2创业板指最大涨幅22.1%,这期间创业板指18Q1净利润累计同比增速33.8%,较17Q4的-39.8%大幅回升。18/10/19-18/11/16创业板指最大涨幅19.5%,10月下旬开始包括政策再度宽松微调,民企座谈会稳定信心,11月初宣布设立科创板并试点注册制,点燃成长板块热情,通信、计算机领涨。19/1/31-19/4/8创业板指最大涨幅46.8%,1月底经贸摩擦进一步缓和,科创板规则发布征求意见稿,春季躁动下市场由1月白酒、家电为代表的价值风格转向2月成长风格。

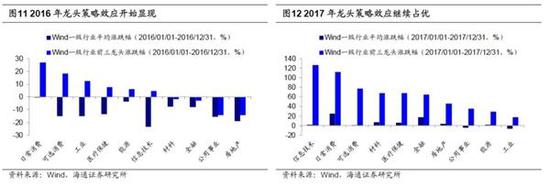

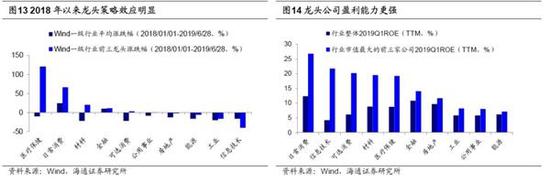

无论价值还是成长,龙头更强。2018年以来价值成长风格弱化,但另一个市场风格值得关注:龙头策略持续占优。早在2016-17年龙头策略优势就开始显现,所谓漂亮50行情多以行业龙头为主,消费板块的贵州茅台(16/1-17/12涨幅231.51%)、格力电器(122.1%),周期板块的海螺水泥(81.0%)、中国神华(82.7%),TMT板块的海康威视(164.7%)、大华股份(58.1%),金融地产板块的招商银行(73.6%)、万科A(37.0%)。进一步我们选取Wind一级行业分类中市值前三的个股构建龙头股组合, 2016、2017以及2018年至今(除信息技术行业)三个时间段内,各行业龙头股价涨幅均高于各自行业整体水平。而按自由流通市值加权计算龙头组合17年至今累计涨幅约100.8%,表现明显好于全部A股平均涨幅-11.0%和涨跌幅中位数-32.3%。第一部分提到价值风格弱化的原因是两者盈利趋势收敛,而龙头效应持续的原因则是龙头公司业绩更优,根据Wind行业分类,多数行业龙头公司盈利能力较行业整体明显占优,日常消费总市值最大的三大龙头公司(行业整体)的19Q1ROE(TTM)为26.8%(12.4%),信息技术为21.7%(4.2%),可选消费为20.2%(6.1%),材料为19.5%(8.8%),医疗保健为19.2%(8.7%),金融为14.1%(10.8%),房地产为11.7%(9.7%),工业为8.2%(5.9%),公用事业为8.0%(5.8%),能源为7.2%(6.2%)。

龙头效应是中期趋势,行业集中度提升、投资者机构化助推龙头效应延续。龙头公司高ROE的宏观背景是我国产业结构加速转型,行业集中度提升成为这一时期的典型特征。从产业生命周期理论看,随着经济步入由大到强阶段,行业扩容空间收窄,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,这一阶段消费者收入提升对消费品质更加注重,消费升级促使本土品牌崛起。从数据看自2010年以来消费类和投资类行业集中度逐步提升,包括白酒、乳制品、医药流通、空调、冰箱、洗衣机、水泥、地产、煤炭等。消费类行业冰箱CR5(销售额)从2010年的68.9%升至2018年的75.1%,空调CR3(销售额)从57.6%提升至71.0%,周期类行业如煤炭CR9(产量)从32.1%升至38.3%,钢铁CR4(产量)从2014年的19.5%升至2018年21.7%等。龙头公司市占率不断提升,与此同时,龙头企业财务管理、成本控制也优于行业整体,统计Wind一级行业市值前三的龙头企业19Q1三费费率均值,除医疗保健和房地产外其余各行业龙头组合均低于行业均值。往后看我们认为行业集中度提升过程仍将持续,这是龙头效应持续的基本面支撑。此外A股投资者机构化也是龙头效应占优的重要因素。2015年至今,A股散户投资者自由流通市值持股占比从15Q4的49%下降到2019Q1的40.5%,而内外资机构持股占比从23.8%提高到30.7%,散户占比下降,机构占比上升的长期趋势较为明显。边际增量资金影响市场风格,相对于散户,机构投资者投资行为更加理性,更偏好低估值、大市值的龙头企业,截止2019Q1,基金、QFII、保险的一季报重仓股市值均值分别为490亿、217亿、448亿,远高于全部A股市值均值174亿。基金、QFII、保险的一季报重仓股PE(TTM)中位数分别为26.5倍、30.7倍、24.6倍,也低于全部A股估值中位数31.9倍,机构投资持股占比提高强化了龙头股效应。往后看机构投资者上升将持续,参考中国台湾与韩国经验,长线资金明显偏爱龙头。截至19Q1中国台湾股市外资中持股市值前十大个股占全部外资持股市值的比重为58%,韩国该比例为47%,我国陆股通持股中该比例为41%,从前五大角度看,中国台湾外资/韩国外资/A股陆股通中前五大个股市值占比分别为48%/33%/28%,中国台湾与韩国外资的持股集中度比A股更高,未来长线资金大规模引入后,A股龙头股会更受偏爱。

3。展望:转换正在孕育中

盈利相对趋势对比,未来成长望更强。A股的风格轮换周期2-3年,16-17年市场表现出明显的价值风格,18年以来价值成长关系弱化,往后看2-3年成长胜出概率更大。前面分析指出盈利趋势才是影响风格的核心变量,我们前期报告《ROE决胜负-20190622》也研究过股市长期回报率取决于ROE。《宏观背景:从大到强,结构优化——当前中国经济对比1980年代美国系列(1)》中,我们提出过当前中国类似美国1980年代,近几年我国高端制造、新兴服务业高速增长但比重仍低,截至19年6月医疗保健、信息技术行业增加值仅相当于美国的20%、42%,而制造业为165%,我国产业结构亟待优化。从上市公司层面当前TMT板块ROE处在历史偏低位置。短期看,我国科技行业ROE未来有望筑底回升,近期资本市场改革等举措将带动VC/PE为科技企业注入增量资金,从而带动行业需求回暖、增加订单,推动ROE改善。长期看科技产业发展受制于创新周期演变,在上次创新周期中我国加入互联网+浪潮,移动智能终端普及推动技术渗透,以BATJ为代表的科技龙头崛起。这次创新周期的主线是5G,其是 “宽带中国”战略和“互联网+”计划的重要基础设施,有望成为我国科技产业提升硬核实力的契机,从而提高科技行业净利润率、改善ROE。回顾03年以来科技股已经历3次盈利周期,平均持续12个季度,最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。13-15年大量并购重组带来外延式扩张拉长这轮盈利周期,随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,18Q4科技股归母净利累计同比低至-36.9%,至此前期并购重组对科技股业绩的拖累才基本告一段落。目前科技股盈利处在周期性底部,有望进入新一轮回升周期。相比之下,代表价值的白酒行业目前盈利处于历史相对高位,白酒19Q1净利润累计同比增速28.1%,ROE-TTM24.6%,2010年以来均值22.8%、25.6%,相比之下代表成长的科技行业未来盈利向上空间更大。

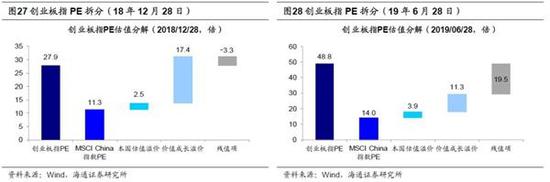

成长股绝对、相对估值及制度性溢价均处于低位。我们在《价值龙头携手成长龙头——论2018年市场风格-20171219》研究过相对估值处于某一区间极值往往容易促成风格切换。首先从价值成长各自估值水平看,代表成长的创业板指目前PE(ttm)为48.8倍(2019/7/8,下同),2010年以来均值51.3倍,目前估值处于历史从低到高49%分位;中小板PE(ttm)为24.7倍,2008年10月以来均值31.3倍,目前估值处于历史从低到高14%分位;代表价值的上证50PE(ttm)为10.2倍,2008年10月以来均值11.5倍,目前估值处于历史从低到高41%分位。我们再选取沪深300指数中价值、成长代表性公司进行估值比对,食品饮料代表性公司如贵州茅台、五粮液、泸州老窖、海天味业,科技型公司如海康威视、立讯精密、恒生电子、科大讯飞,航天信息。食品饮料中贵州茅台目前PE(TTM)33.1倍,处于05年以来从低到高70%分位,PEG(TTM)1.2倍(下同),五粮液目前PE33.8倍,处于05年以来从低到高77%分位,PEG 1.0倍,泸州老窖目前PE 31.5倍,处于05年以来从低到高57%分位,PEG0.8倍,海天味业目前PE 61.2倍,处于100%分位,PEG 2.6倍,成长板块下电子行业中海康威视目前PE 23.8倍,处于22%分位,PEG 1.8倍,立讯精密目前PE 35.2倍,处于17%分位,PEG1.3倍,恒生电子目前PE 55.8倍,处于05年以来从低到高56%分位,PEG 0.5倍,大华股份目前PE 17.3倍,处于05年以来从低到高5%分位,PEG 3.4倍,航天信息目前PE 21.7倍,处于05年以来从低到高28%分位,PEG0.4倍。对比之下价值龙头估值偏高,而成长龙头估值反而算不上很贵。此外我们在《创业板估值到底贵不贵?-20180508》中对创业板估值进行拆解,认为创业板制度性溢价是真正决定创业板估值贵与否的核心指标。将MSCI China(除A股)指数作为参照样本,这些公司和A股上市公司的基本面类似,其估值水平可被视为国际定价基准,A股创业板与之相比存在三个估值溢价:A股较海外市场整体估值溢价(A/H(除金融)估值溢价表示)、成长股较价值股溢价(纳斯达克/标普500 估值溢价表示)、创业板制度性溢价,这个制度性溢价即是真正决定创业板估值贵与否的核心指标。从关键时点看,创业板牛市行情起点(2012/12/4)创业板制度性溢价13.5倍,处于明显偏低位置,创业板牛市顶点(2015/6/5)创业板制度性溢价97.8倍,创下历史高点;2018年底创业板制度性溢价-3.3倍,处于历史极低位置,目前创业板制度性溢价19.5倍,低于2010年6月以来的均值27.4倍,处于历史从低到高32%分位。以上分析显示成长股绝对、相对估值及制度性溢价均处于低位。

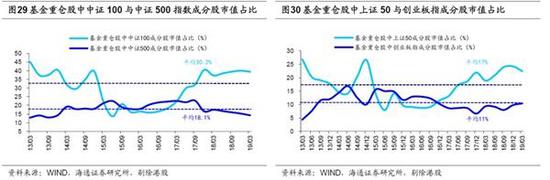

投资者结构动态变化,不迷信外资对风格影响。对于市场风格有观点认为在以外资为代表的长线资金持续涌入A股的背景下,价值风格将长期占优。从19Q1A股投资者自由流通市值占比看,散户为40.5%,一般法人为22.8%,公募基金为8.6%,外资占比为7.4%,保险+社保+年金为5.6%,汇金证金等为5.4%,自然人为4.8%,私募基金为3.7%。外资7.4%仅次于公募基金8.6%,成为第二大机构主力。从时间看机构资金进场,未来5-10年外资占比持续提升是大势所趋。但外资流入并不一定意味着价值长期占优,首先从外资持仓看,截至19Q2陆港通北上资金前十大重仓股中既包括贵州茅台、中国平安、美的集团、招商银行这样的价值白马,也包括恒瑞医药、海康威视为代表的成长白马。从交易层面看,2017年陆港通北上资金全年净流入2000亿元,为近年外资流入最典型一年,全年净买入前二十大个股中既包括美的集团、格力电器为代表的价值白马,也包括海康威视、京东方、汇川技术为代表的成长白马。其次,我们近期报告《以史为鉴:牛市的资金入市节奏-20190703》分析过牛市第二阶段内资增量资金入场,外资影响力被摊薄。我们预计基本面即将见底回升,即净利同比将在三季度见底,ROE将在四季度见底,这将助力市场从下半年开始进入牛市第二阶段,短期看公募基金仍是主力,且公募基金持仓趋势特征明显。我们以创业板指和中证500代表成长股,以上证50和中证100代表价值股来判断基金的风格偏好。依据19Q1基金重仓股统计情况,基金重仓股(剔除港股,本段下同)中上证50成分股市值占比22.4%,由于2013年以来经历了一轮完整的成长-价值风格轮换周期,这一占比高于2013年以来的均值17%,中证100成分股占比39.4%,高于2013年以来的均值30.2%。基金重仓股中创业板指成分股市值占比10.5%,低于2013年以来的均值11%,中证500成分股市值占比14.2%,低于13年以来的均值18.1%。从消费板块持仓占比看,19Q1消费板块持仓占比45.3%,高于2013年以来均值38%,TMT持仓占比19.5%,低于2013年以来均值22.3%。目前公募持仓风格仍以价值为主,往后看偏向成长更有空间。历史上也出现过公募仓位风格漂移的情况,12/12-15/6创业板牛市期间,基金重仓股中代表成长风格的创业板指成分股市值占比从12Q4的2.9%升至15Q2的15%,中证500成分股市值占比从11.7%升至22.4%,创业板持仓占比从3.3%升至26.1%。代表价值风格的上证50市值占比从12Q4的33.5%降至15Q2的7.9%,中证100成分股市值占比从48.6%降至13.6%,主板持仓占比从81.3%降至45.2%。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:曹婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)