【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

【中银策略】动之徐生进阶,上调A股全年表现预期——A股大势·89

原创: 陈乐天 徐沛东 乐观市场

根据《证券期货投资者适当性管理办法》,本公众号仅面向中银国际证券客户中的金融机构专业投资者,敬请您在订阅、接收或使用本订阅号中的信息前自行评估自身的适当性。感谢您给予的理解和配合。若有任何疑问,欢迎联系中银策略。

摘要

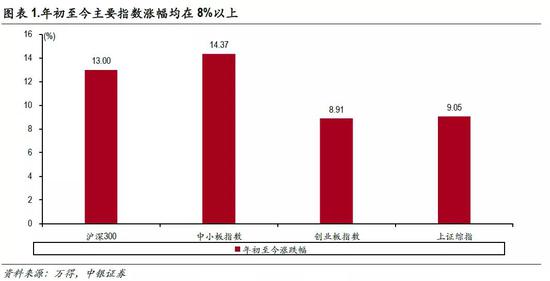

2019年的市场,一致预期可能又是错的,少数派可能又是对的。在2017年底看待2018年时,牛市是一致预期,我们是明确看空的少数派,事实证明真理掌握在少数人的手中。在2018年底看待2019年时,悲观是一致预期,我们是乐观派。但年初至今,上证综指涨7.56%,沪深300涨10.9%,创业板指涨8.58%,证明一致预期可能又是错的,少数派可能又是对的。

是什么驱动了年初以来的市场上涨?市场对2019年一致悲观,核心逻辑有三个:一是中美贸易问题难以解决,出口将出现崩塌;二是经济将出现硬着陆,出现大规模失业进而消费崩塌;三是供给侧改革放松,价格将出现崩塌。在2019年年度策略《动之徐生》中,我们认为客观世界没那么差,核心风险在消退,均值回归、业绩增长与较高的股息率支撑市场上涨,建议投资者对2019年要积极一些、乐观一些。

2019年初至今,客观世界如我们预期,在向积极的方向转化,核心风险确实在消退。一是G20会议后的中美贸易谈判,如我们预期,在向达成协议的方向前进,大幅好于市场预期。二是在出口方面,市场预期是大幅下滑,但1月同比增长接近10%,让悲观者不得不睁大眼睛在鸡蛋里挑骨头。三是在金融数据方面,1月社融增量和新增人民币贷款双创历史新高,M2出现见底回升迹象,并且目前至今还没有出现任何的大规模失业现象,暗示对经济的硬着陆预期将会逐渐消失。与此同时,监管政策在变得更加市场化,提升了投资者信心。比如,央行将QFII/RQFII通道进行了合并, QFII总额度翻倍提额;将允许私募接入券商信息系统等等。这些因素驱动了市场的上涨。

大幅上涨后是否意味着必然转向?2019年不是2018年。在大幅上涨后,谨慎的看法又出现,认为当前的行情类似于2018年初,要谨慎。但我们认为2019年的市场与2018年有本质差别:一是市场估值水平不同,2018年初上证综指达到3587点,而目前则2700点不到。二是2018年初都预期客观世界很好,风险很小,但事实是风险丛生;2019年市场仍是悲观预期,但核心的几大风险在中央战略与政策的推动下都在化解。展望未来,我们不认为在市场大幅上涨后全年行情就结束。

均值回归仍在路上,经济数据超预期将是支撑市场持续上涨的新动力。2018年底,主要指数如上证综指、上证50以及沪深300的估值较合理水平低估20%以上。中美贸易、出口及失业、股权质押等核心风险的消退将推动估值修复。目前,市场仍在均值回归路上。2018年7月至今,国家发改委审批的基建投资总额达到1.3万亿,而2017年7月至2018年6月则仅5,500亿左右。1月至今的宏观数据表明,2019年中国经济将超出市场预期。在均值回归之后,经济数据超预期将是支撑市场继续上涨的新动力。

市场研判:动之徐生进阶,2019年表现将超出预测区间上沿。在年度策略《动之徐生》中,我们认为2019年主要指数回报为5-15%左右。年初以来市场上涨10%左右,达到我们预期的平均水平。但是,这并不意味市场将到头。1月以来中美贸易谈判、出口数据、金融数据以及中央政策显示经济、流动性将明显好于我们预期,我们认为2019年回报有望超出预测区间上沿。行业配置上,我们调出军工和保险,增加钢铁和有色,目前配置是电子、计算机、通信(合计占50%),煤炭、钢铁、建材、有色(合计占40%)和证券。

风险提示:中美贸易谈判结果不达预期;宽货币向宽信用的传导不及预期。

正文

动之徐生进阶,2019年回报将超出预测区间上沿

2019年的市场,一致预期可能又是错的,少数派可能又是对的。在2017年底看待2018年时,市场是牛市的一致预期,我们是唯一明确看空的少数派,事实证明真理掌握在少数人的手中。在2018年底看待2019年时,市场是悲观的一致预期,我们是为数不多的乐观派。但年初至今,上证综指涨7.56%,沪深300涨10.9%,创业板指涨8.58%,中小板指涨13.0%,市场证明一致预期可能又是错的,少数派可能又是对的。

是什么驱动了年初以来的市场上涨?市场对2019年的悲观一致预期,核心逻辑有三个:一是中美贸易问题无法解决,出口将出现崩塌;二是经济将出现硬着陆,出现大规模失业进而消费崩塌;三是供给侧改革放松,价格将出现崩塌。在2019年年度策略《动之徐生》中,我们从客观世界、市场预期与资产价格的关系分析认为,客观世界没那么差,核心风险在消退,均值回归、业绩增长与较高的股息率支撑市场上涨,建议投资者对2019年要积极一些、乐观一些。

但2019年初至今,客观世界如我们预期,在向积极的方向转化,核心风险确实在消退。一是中美贸易谈判,在G20会议后市场仍然悲观看待,我们是唯一认为方向已定、可以乐观看待的卖方策略,而中美双方几轮谈判在向达成协议的方向前进,明显好于市场预期。二是在出口方面,市场预期是大幅下滑,但1月同比增长接近10%,让悲观者不得不睁大眼睛在鸡蛋里挑骨头。三是在金融数据方面,1月社融增量和新增人民币贷款双创历史新高,M2出现见底回升迹象,并且目前至今还没有出现任何的大规模失业现象,暗示对经济的硬着陆预期将会逐渐消失。与此同时,监管政策在变得更加市场化,提升了投资者信心。比如,外资监管政策积极变革,央行将QFII/RQFII通道进行了合并, QFII总额度翻倍提额,海外投资者投资A股的通道将更为通畅;将允许私募接入券商信息系统等等,这些因素驱动了市场的上涨。

大幅上涨后是否意味着必然转向?2019年不是2018年。在大幅上涨后,谨慎的看法又出现,认为当前的行情类似于2018年初,要谨慎。但我们认为2019年的市场与2018年有本质差别:一是市场估值水平不同,2018年初上证综指达到3587点,而目前则2700点不到。二是2018年初市场都认为客观世界很好,没有任何风险,但事实是经济下行、金融去杠杠、地方债务、银行不良、中美贸易等风险丛生;2019年市场仍是悲观预期,而核心的几大风险在中央战略与政策的推动下都在化解。展望未来,我们不认为在市场大幅上涨后就需要掉头转向。

均值回归仍在路上,经济数据超预期将是支撑市场持续上涨的新动力。2018年底,主要指数如上证综指、上证50以及沪深300的估值较合理水平低估20%以上。中美贸易、出口及失业、股权质押等核心风险的消退将推动估值修复。目前,市场仍在均值回归路上。2018年7月至今,国家发改委审批的基建投资总额达到1.3万亿,而2017年7月至2018年6月则仅5500亿左右。1月至今的宏观数据表明,2019年中国经济将超出市场预期。在均值回归之后,经济数据超预期将是支撑市场继续上涨的新动力。

市场研判:动之徐生进阶,2019年回报将超出预测区间上沿。在年度策略《动之徐生》中,我们认为2019年主要指数回报为5-15%左右。年初以来市场上涨10%左右,达到我们预期的平均水平。但是,这并不意味市场将到头。1月以来中美贸易谈判、出口数据、金融数据以及中央政策显示经济、流动性将明显好于我们预期,我们认为2019年回报有望超出预测区间上沿。

宏观重要变化:1月社会融资规模同比增长超50%

本周,美元兑人民币汇率报6.78,人民币对美元较上一周贬值0.59%。欧元兑人民币报7.64,人民币对欧元升值1.04%。十年期国债收益率下跌1.7个BP,报3.08。信用利差走扩3.7个BP。1月,我国出口增长13.9%,进口增长2.9%,贸易差额回落至2711.6亿元。1月,M2同比增速为8.4%,社会融资规模当月值46,400亿元,同比增长50.68%。

行业重要变化:电厂耗煤需求显著上涨

行业重要变化:电厂耗煤需求显著上涨上游能源方面,原油价格上涨1.1%,EIA全美库存增加0.8%,煤炭现货价格下跌0.9%,电厂耗煤需求上涨17.4%,秦港库存下降1.3%;中游材料方面,铜价跌1.1%,金价基本持平,新能源持续弱势,钢铁价格上涨1.5%,水泥价格指数下跌0.4%,持续弱势局面,玻璃价格继续调降,化工品价格中,PTA期货上涨0.4%,天然橡胶基本维持前值,重质纯碱下跌3.8%,尿素下跌0.7%。

市场重要变化:涨跌停比例大幅上升

市场重要变化:涨跌停比例大幅上升场内杠杆小幅上升,融资余额环比上升2.42%。场内杠杆资金方面,截至2月15日,两市融资余额来到了7280.93亿元,前值7109.21亿元,环比(+2.42%)。融资买入成交额占全市场成交占比为9.14%,环比(+2.22%)。

北上资金小幅净流入。上周陆股通合计净流入263.72亿元(前值225.21亿元),海外资金净流入规模显著加大。分市场来看,沪股通深股通双双净流入。具体地,沪股通净股票型基金仓位下降,混合型基金仓位上升。128.28亿元(前值115.26亿元);深股通净流入135.44亿元(前值109.95亿元)。

股票型基金仓位下降,混合型基金仓位上升。机构仓位方面,本周权益型基金仓位并未随着市场的反弹普涨。具体地,股票型基金最新仓位85.78%(环比-0.02%);混合型基金最新仓位51.26%(环比+1.26%)。本周股票市场呈现小票活跃行情,并不是当前机构重仓的板块。

当周市场换手率大幅上升至2.11%,涨跌停比例大幅上升至42。本周市场成交情况活跃度大幅回升。市场单周累计成交额19876.49亿元(前值13625.81亿元),环比(+45.87%);全市场自由流通换手率小幅回升,上升至2.11%(前值1.47%),环比上升0.64个百分点。打板情绪方面,涨跌停比例大幅上升。全周市场涨跌停比上涨至42(前值0.42),上升41.58,全周涨停家数远多于于跌停家数,市场上出现了不少支带动人气的连板个股。

组合回顾

组合回顾:个股和行业组合均优于市场。上周“老佛爷”行业组合绝对收益6.07%,表现优于市场3.26%;“老佛爷”个股组合绝对收益3.54%,表现优于市场0.73%。2017年初以来“老佛爷”个股组合收益净值为1.21。

行业配置上,我们调出军工和保险,增加钢铁和有色,目前配置是电子、计算机、通信(合计占50%),煤炭、钢铁、建材、有色(合计占40%)和证券。

风险提示

风险提示中美贸易谈判结果不达预期;宽货币向宽信用的传导不及预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)