科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

【广发策略】以台韩为鉴,观A股之变——资本开放对A股的影响

来源:广发策略研究

报告摘要

● 1月14日官方宣布QFII总额增至3000亿美元,而近期证监会副主席表示今年外资流入A股有望达6000亿元。资本市场开放步伐不断深化,这对A股有何深远影响?我们将以台韩为鉴,前瞻资本开放对A股影响。

● 资本市场开放对我国台湾股市的影响

我国台湾自1983年至2003年分四个阶段逐步开放资本市场,自1996年我国台湾股市开始纳入MSCI。以MSCI为节点,资本开放影响如下:

资金流入方面,我国台湾股市纳入MSCI后最初10年内外资加速流入,之后节奏逐渐放缓,但仍以净流入为主。期间金融市场动荡会导致外资临时流出;市场走势方面,外资流入并非一定能催生牛市,但会明显提高境内外股市联动性;投资者结构方面,纳入MSCI后机构投资者与外资占比持续提升;换手率方面,长期来看换手率中枢有所下降。

外资当前持仓特征:行业方面,外资偏好我国台湾优势产业电子、计算机等;市值方面,外资略偏好大盘股;盈利方面,外资偏好高ROE股票;流动性方面,外资偏好高成交额股票;估值方面,外资并没有偏好低估值。

● 资本市场开放对韩国股市的影响

韩国自1981年至1991年起分四步逐步开放资本市场,自1992年韩国股市开始纳入MSCI。资本开放对韩国影响与我国台湾基本一致,资金流入方面,纳入MSCI之后外资持续放量流入;市场走势方面,明显提高境内外股市联动性;投资者结构方面,机构与外资占比明显提升;外资持仓特征方面,外资偏好韩国的优势产业,偏好大盘股、高ROE、高流动性股票。

● 资本市场开放对A股的影响和台韩经验启示

自2014年11月开通沪深港通以来,北上资金持续流入,且2015年后外资持股市值占比逐渐提升。在19年入富及提高MSCI因子带动下,我们预计北上资金流入规模将达4000-5000亿元。在可预见的未来数年甚至十年维度,外资持续放量流入A股将成为常态。外资持续流入A股不一定意味着牛市,但未来境内外股市联动性将会进一步提高,外资对A股的影响也将越来越大。我们在去年12月《变与不变-外资路演感悟》中也精选了海外路演中外资对A股的热点问题与看法。

17年上证A股散户交易占比超过80%,显著高于机构,根据台韩经验以及中国国民特点,预计未来A股散户交易占比将出现一定下降,但也不会特别低,可能呈现散户与机构各占半壁江山的局面。目前外资持股占比不足3%,预计未来十年将趋势性提高。持仓特征方面,预计外资仍偏好消费板块,并偏好大盘股、高ROE、高流动性的股票,但对低估值没有明显偏好。

● 风险提示:资本开放进程低于预期、外资流入规模和影响与预期不符。

前言

我国自2014年11月开通沪深港通以来,北上资金持续流入,16年、17年及18年,北上资金分别流入约600亿元、2000亿元、3000亿元,加速流入迹象显著。在A股入富时及MSCI因子提高的促进下,预计19年外资会通过陆港通机制加速流入,我们估算19年全年北上资金净流入规模将达到4000-5000亿元。

今年1月12日中国资本市场论坛上,中国证监会副主席方星海表示今年外资流入A股的资金量有望达到6000亿元。今年1月14日,国家外汇管理局QFII总额度由1500亿美元增加至3000亿美元。种种迹象表明,我国资本市场对外开放步伐不断加快,在可预见的未来数年甚至十年维度,外资持续放量流入A股将成为常态。那么,资本市场开放对A股将带来哪些深远影响?

本文将从资金流入规模、股市走势、投资者结构、换手率、外资持仓结构等角度,深度分析我国台湾和韩国资本市场开放对股市的影响,并展望未来资本市场开放对A股的影响。

报告正文

一、 资本市场开放对我国台湾股市的影响

资本市场扩大对外开放与股市纳入MSCI密切相关,我们选取我国台湾股市开始纳入MSCI这一时点,表征我国台湾股市对外开放的关键时点,并分析资本市场开放对股市走势、交易特征和投资者结构的影响,并总结外资持股偏好。

1.1 我国台湾资本市场开放历程

我国台湾自1983年起分四个阶段逐步开放资本市场,至2003年我国台湾证券市场完全开放。第一阶段(1983-1990年),开放岛内投资信托公司募集海外基金投资我国台湾股市;第二阶段(1991-1995年),准许外国专业投资机构(QFII)直接投资我国台湾证券市场;第三阶段(1996-2002年),准许一般境外投资人(GFII)直接投资我国台湾证券市场;第四阶段(2003年以后),废除QFII制度,对外资投资者全面开放股市。

资本市场扩大对外开放与股市纳入MSCI密切相关,可以用是否纳入MSCI表征股市在对外开放方面是否明显改善。我国台湾在1996年9月初步纳入MSCI,2005年完全纳入,一共经历了9年的时间。1996年初始纳入因子为50%,2000年纳入因子先后提升到65%和80%,2005年纳入因子提高到100%。

1.2 我国台湾股市外资流入情况

我国台股纳入MSCI后外资在最初10年内放量流入我国台湾股市,此后依然以净流入为主,但节奏有所放缓,金融市场动荡会导致外资临时流出。在1996年9月纳入MSCI初期,受到97年亚洲金融危机影响,97-98年外资流入趋势并不明显;99年开始,境外资金连续9年持续放量流入。1986-1995年我国台湾股权证券投资区间年均净流入仅为6.6亿美元,而1998-2007年,区间年均净流入规模为142亿美元,后者是前者的22倍。此后外资依然以净流入为主,但节奏有所放缓。

1.3 我国台湾股市走势

资本市场加速开放后,外资流入并非一定能催生牛市,但会明显提高境内外股市联动性。1997-2003年台股震荡下跌超过5年,最大跌幅超过50%。资本市场开放后,台股与全球股市的联动性明显提高。1986-1995年台股与美股月度收益率相关性仅为18%,1996-2005年相关性提高至42%。

1.4 我国台湾股市投资者结构

(1)机构投资者与个人投资者

我国台湾股市机构投资者占比持续提升,个人占比明显下降。台股纳入MSCI对投资者结构的影响较为显著。从交易占比来看,我国台湾股市机构投资者占比从1995年(纳入MSCI前一年)的8%上升到2016年的48%,同期个人投资者占比从92%下降到52%。从持股市值占比来看,我国台湾股市机构投资者占比从1997年 的42%上升到2008的60%,同期个人投资者占比从58%下降到40%。2008年之后,机构投资者和个人投资者持股比例基本稳定在四六开。

(2)外资占比

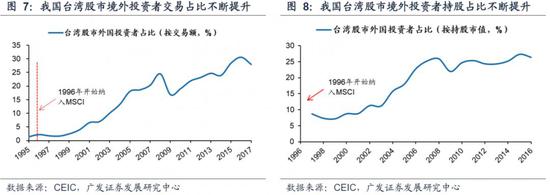

我国台湾股市外资占比明显上升。从交易占比来看,外资从1995年(纳入MSCI前一年)的1%上升到2008年的25%。从持股市值占比来看,外资从1997年 的9%上升到2008年的26%,平均每年上升1.6个百分点。从2008年之后,境外投资者持股市值占比基本稳定在25%-30%左右。

1.5 我国台湾股市换手率

长期来看,我国台湾股市纳入MSCI后换手率中枢有所下降。我国台湾股市纳入MSCI后次年,台股年换手率几乎翻倍,1996年为213%,1997年飙升至411%,但随后逐渐下降至2017年的68%。我国台湾股市换手率中枢的下降与散户交易占比逐渐下降是一枚硬币的两面。

1.6 我国台湾股市外资持股特征

(1)行业特征

我国台湾股市外资偏好台湾优势产业——电子、计算机行业等。我国台湾地区的优势产业是电子、计算机产业。外资持股最多的行业集中在我国台湾电子行业及计算机行业,包括半导体业、其他电子业、电子零组件、计算机及外围等,此外,金融业、塑料工业外资持股也较多。

(2)市值特征

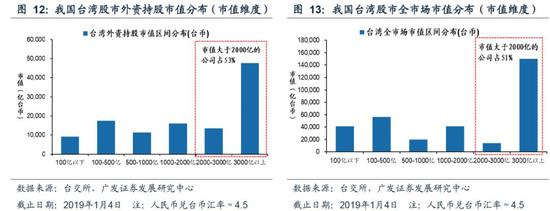

我国台湾股市外资略偏好大盘股。整体来说外资持股市值区间分布与全市场市值区间分布大体一致。外资略偏好大盘股,外资持有2000亿台币市值以上的公司占比53%,略高于全市场51%的比例。

(3)ROE特征

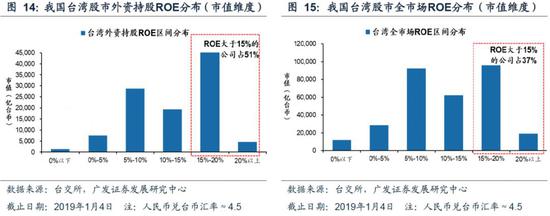

我国台湾股市外资偏好高ROE股票。外资偏好ROE较高的股票,外资持股ROE大于15%的公司市值占比达到51%,而全市场这一比例仅为37%。

(4)流动性特征

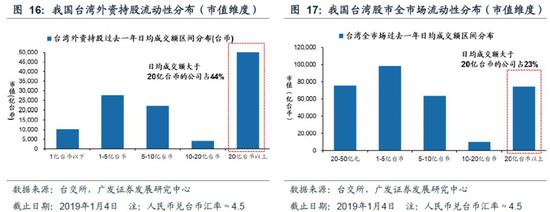

我国台湾股市外资偏好流动性好的股票。外资持股日均成交额大于20亿台币的市值占比达到44%,而全市场这一比例仅为23%。

(5)估值特征

我国台湾股市外资中等估值占比最高,并没有偏好低估值。外资持有的PE(TTM)处于20-40区间的市值最高,占比达到56%,而全市场这一比例为40%。外资偏好的电子、计算机等行业属于典型的成长股,一般而言成长股投资并不追求低估值。

二、资本市场开放对韩国股市的影响

2.1 韩国资本市场开放历程

韩国自1981年起分四个阶段循序渐进对外开放。第一阶段,间接参与阶段(1981-1984年),允许外国投资者通过韩国信托基金和外国封闭式基金对国内进行间接投资;第二阶段,有限制直接参与阶段(1985-1987年),允许外国投资者对国内证券进行有限直接投资,并允许韩国公司在海外市场发行可转债;第三阶段,进一步开放阶段(1988-1990年),允许外国投资者在互惠基础上进行证券投资,并允许国内公司在海外市场发行股票;第四阶段,完全开放阶段(1991年以后),允许外国证券在韩国上市,并允许国内投资者投资海外证券。

资本市场扩大对外开放与股市纳入MSCI密切相关,可以用是否纳入MSCI表征股市在对外开放方面是否明显改善。韩国在1992年首次纳入MSCI,历时6年于1998年实现全部纳入。1992年首次纳入时的纳入因子仅为20%,其后于1996年纳入因子提升到50%,最后在1998年纳入因子提高至100%。

2.2 韩国股市外资流入情况

纳入MSCI之后,外资放量流入韩国股市,金融市场动荡会导致外资临时流出。韩国股市纳入MSCI之前,净流入资金量较少且稳定,纳入之前的十年(1982年-1991年)外资年度平均净流入仅5.5亿美元;纳入之后的十年(1992年-2001年),外资流入近乎呈现逐年上升的走势,外资年平均净流入达109亿美元,是韩国股市纳入MSCI之前年均净流入的近20倍。金融市场动荡会导致外资临时流出。1998年亚洲金融危机期间,外资净流入大幅缩减,但危机过后又迅速恢复;2008年全球金融危机期间出现大幅净流出。

2.3 韩国股市走势

资本市场加速开放后,外资流入并非一定能催生牛市,但会明显提高境内外股市联动性。1994-2003年韩国股市震荡市超过8年,期间最大跌幅超70%。资本市场开放后,韩股与全球股市的联动性明显提高。1982-1991年韩股与美股月度收益率相关性仅为21%,自1998年按100%纳入因子完全纳入后,相关性提高至53%(1998-2018年)。

2.4 韩国股市投资者结构

(1)机构投资者与个人投资者

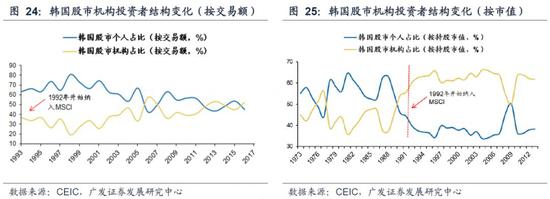

韩国股市机构投资者占比明显提升,个人占比明显下降。从交易占比来看,纳入MSCI之后韩国股市的机构投资者占比从93年的28%上升至17年的47%,同期个人投资者占比从72%下降至48%。从持股市值占比来看,机构投资者占比从88年的37%上升至97年的60%,此后一直维持在61%左右的较高水平;同期个人投资者占比从63%降至40%。

(2)外资占比

韩国股市外资占比显著上升。从交易占比来看,境外投资者从1993年(纳入MSCI后一年)的1%上升到2017年 的32%,平均每年上升1.24个百分点。2008年之后有所波动,但趋势仍然往上,并在2013年境外投资者交易占比达到36%的高点。从持股市值占比来看,境外投资者从1991年(纳入MSCI前一年)的2.5%上升到2005年的高点23%,平均每年上升1.4个百分点;2008年过后小幅下降并维持在16%左右的高位水平。

2.5 韩国股市换手率

韩国股市在纳入MSCI后,换手率先上升,2000年之后中枢趋势性下降。韩国股市在1991年(纳入MSCI前一年)换手率仅为81%,随后迅速攀升至100%以上并波动上升,至1999年达到高点353%。2000年之后股市换手率中枢趋势性下降,2002年为252%,2007年为158%,2012年为107%,2017年降至87%。

2.6 韩国股市外资持股特征

(1)行业特征

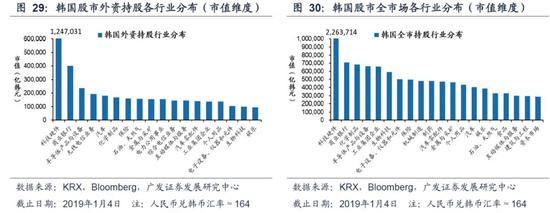

韩国股市外资偏好科技硬件、商业银行、半导体、无线电信、汽车。外资持有股票市值最高的五个行业是:科技硬件、商业银行、半导体产品与设备、无线电信业务、汽车。其中科技硬件持股市值最高,科技硬件行业的外资持股占比达到55%。

(2)市值特征

韩国股市外资偏好大市值股票。市值大于10000亿韩元的公司占比达到86%,高于全市78%水平。

(3)ROE特征

韩国股市外资偏好高ROE股票。ROE高于15%的股票外资持股比例为42%。全市场这一比例为30%。外资偏好高ROE的股票。

(4)流动性特征

韩国股市外资偏好流动性中高的股票。外资持有的股票中过去一年日均成交额在100-200亿韩元的市值比例最高。外资持有过去一年日均成交额100亿韩元以上股票的市值占比达到99%,远高于全市81%的比例。

(5)估值特征

韩国股市外资略偏好低估值。外资持股的估值分布与全市场基本一致。外资略偏好低估值的股票,其中PE(TTM)小于20的股票市值占比达到84%,高于全市场77%的比例。

三、资本市场开放对A股的影响和启示

3.1 A股外资流入情况

16年以来外资加速流入A股,外资持股占比持续提升。我国自2014年11月开通沪深港通以来,北上资金持续流入,北上资金自2016年开始加速流入,在2018年全年净流入达到约3000亿元,同比提高约50%。2015年12月我国A股外资持股占比约为1.06%,之后逐渐提升,2018年9月达到2.4%,预计未来北上资金继续加速流入,外资持股市值仍将进一步提升。

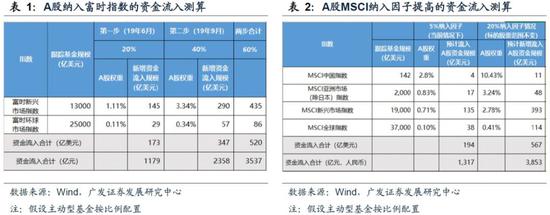

预计19年入富及提高MSCI纳入因子将吸引外资加速流入A股。北上资金2018年全年流入约3000亿元。根据我们测算,假设主动型基金按比例配置,预计19年入富会给A股带来的3,500亿元资金流,MSCI因子提高带来3,900亿元资金流。考虑到主动型基金可能低配,我们预计在富时及MSCI促进下,19年吸引外资通过陆港通机制流入A股规模可能达到4,000-5,000亿元。今年1月12日中国资本市场论坛上,中国证监会副主席方星海则表示今年外资流入A股的资金量有望达到6000亿元。

QFII扩容预计将进一步吸引外资加速流入A股。2019年1月14日,国家外汇管理局在官网公示,为满足境外投资者扩大对中国资本市场的投资需求,经国务院批准,合格境外机构投资者(QFII)总额度由1500亿美元增加至3000亿美元。此次扩容,将引导更多外资进入A股市场。

3.2 A股投资者结构

A股个人投资者占比依然偏高。2017年个人投资者交易占比82%,明显偏高。2017年个人投资者持股市值占比21%,高于专业机构投资者16%的比重。预计未来个人投资者交易及持股市值占比进一步下降,机构投资者占比进一步提升。根据台韩经验以及中国国民特点,预计未来A股散户交易占比也不会特别低,可能呈现散户与机构各占半壁江山的局面。

3.3 A股北上资金持股特征

(1)行业特征

A股北上资金对消费行业最为偏好,尤其是食品饮料。北上资金持有股票市值最高的五个行业是:食品饮料、家用电器、非银金融、银行、医药生物。

(2)市值特征

A股北上资金偏好市值为1000亿元以上的大盘股。市值大于1000亿元的公司占比达到62%,高于全市场47%水平。

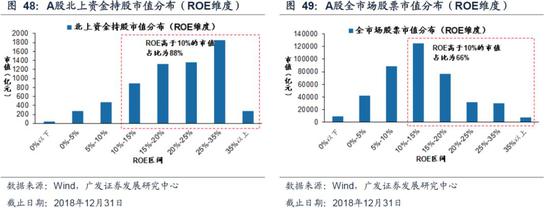

(3)ROE特征

A股北上资金偏好高ROE股票。北上资金集中分布的ROE区间为25%-35%,而全市场股票市值集中分布的ROE区间为10%-15%。北上资金在ROE高于10%的股票上持股市值占比为88%,而全市场这一比例仅为66%。

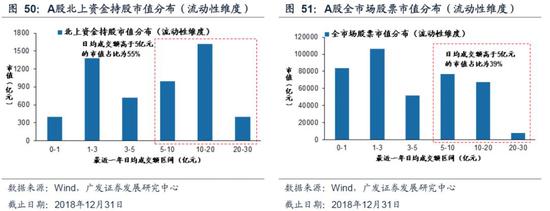

(4)流动性特征

A股北上资金偏好高流动性股票。北上资金持股中最近一年日均成交额在5亿元以上的股票市值占比约55%,而对北上资金而言的全市场来说,这一比例仅为39%。

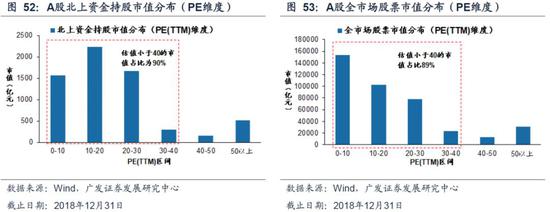

(5)估值特征

A股北上资金对低估值没有明显偏好。北上资金持股的估值分布与全市场基本一致,北上资金持仓PE(TTM)在40以下的市值占比约为90%,而全市场这一比例为89%。

3.4 从台韩经验看资本市场开放对A股影响和启示

回顾我国台湾和韩国股市的资本市场开放之路,都经历了循序渐进纳入MSCI的过程,相比较,二者有很多相似之处。纳入MSCI后,外资长期放量流入。两地市场上投资者结构也发生了共同的变化,即机构投资者持续提升,外资占比明显上升。对股市影响上,资本市场开放不一定催生牛市,但使得本地股市与外国股市的联动性增强;换手率短期内上升,长期来看趋势性下行。预计我国A股未来外资也会长期放量流入,外资占比提升,机构投资者占比提升,与外国股市联动性增强。

外资偏好方面,外资在我国台湾更偏好当地优质产业如电子、计算机产业,外资在韩国更偏好银行、电信产业。在A股,外资更偏好消费类行业如食品饮料、家电、医药生物等,目前来看这一趋势将继续延续。此外,在我国台湾、韩国的外资及A股的北上资金都偏好具备大市值、高ROE、高流动性特征的公司,A股当前持仓特征与台韩高度一致,我们预计未来外资对A股的偏好仍将沿袭,即偏好大盘股、高ROE、高流动性的股票。但在估值方面,外资不一定偏好绝对低估值。

风险提示

1、资本市场对外开放进程低于预期;

2、陆股通北上资金流入不及预期;

3、外资对A股影响与预期不符。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)