2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

科创板2天11家企业更新审核 华夏天信鸿泉物联等回复问询

财联社

记者张爽

继8月22日5家科创板企业更新问询后,8月23日又有6家企业再披露审核状态,除1家终止审核外,5家回复审核问询,相比此前,审核节奏增加明显。

在回复审核问询的几家企业中,《科创板日报》记者择取了三家典型的申报公司,并对问询的具体问题和企业回复进行了梳理。总结发现,各家企业存在的问题不尽相同,但其盈利模式、经营状况、风险因素等都值得重点关注。

华夏天信

问题一:应收账款占高现金流压力大

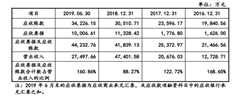

通过观察公司的资产负债表,记者发现公司有大额的应收账款和应收票据,2018年,公司应收票据占总资产比例为16.49%,高于行业均值4.99%,而应收票据占营收比例23.68%,远高于同行业均值14.09%。

虽然公司称,2018年末应收票据余额大幅增长的主要原因系公司收入大增,票据回款总额增加,使得应收票据期末余额大幅上升。然而,这种情况在2019年并未好转,上半年应收票据及应收账款合计占营收比例达160.86%。

对于这一问题, 一位四大事务所审计人士对《科创板日报》记者表示,应收账款和应收票据可以判断公司对下游的议价能力。那么,随着规模的增长,应收相对滞后,说明公司对下游的议价能力相对较低,在产业链的话语权有限。

下游的议价能力在一定程度上对公司的现金流造成了一定压力。

以2018年为例,公司净利润9016.90万元,经营活动产生的现金流量净额为-8969.83万元,差额约1.8亿元。主要原因系,公司销售增长迅速,形成应收账款余额增加、生产经营规模扩大及增加对功率模块的备货力度,期末存货金额增幅较大等原因导致。

问题二:直销依赖高 毛利率下滑

从商业模式看,华夏天信的营收主要来自于三种方式,直销、代销、经销。报告期各年代销模式的销售占比分别为87.92%、66.41%和58.64%,销售占比逐年下降。

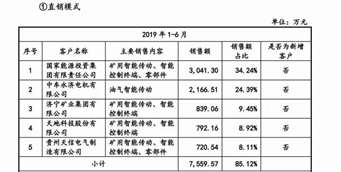

而直销模式渠道依赖度高,2019年上半年,直销模式下前五大客户销售额占直销总收入比例高达85.12%,2016—2018年,前五大客户销售额占直销总收入比例分别为91.50%、81.34%和67.44%。

此外,公司销售费用率高且均高于可比公司。据华夏天信表示,主要系产品专用于能源开采领域,客户较为分散、地域分布广、地处偏僻,直销团队和代理商承担了大量市场工作,销售成本较高。

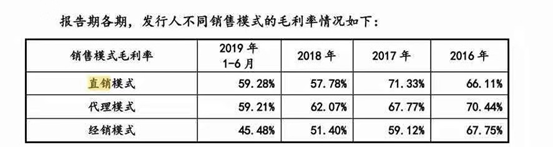

直销模式下,高成本和渠道高依赖确是其痼疾难医的问题。而成本增加对公司的销售毛利率造成“反噬”。据公告,直销模式毛利率由2017年的71.33%降至2019年的59.28%。同时,代理模式和经销模式的销售毛利率也呈明显下滑。

此外,系统及应用产品为公司新业务,对直销渠道依赖较高。天风证券曾在公司的风险提示中指出,公司未来或面临系统及应用产品市场推广或不及预期的风险。

问题三:研发占比不及10%产能陷入瓶颈

报告期发行人研发投入绝对金额较低、占收入比重较低,发行人研发投入情况如下:2016年—2019年1-6月,研发占比分别为6.44%、5.66%、7.81%和9.79%。

对于研发投入低的原因,公司表示,在报告期前,发行人的产品及技术水平已经达到了较高的水准,原有技术水平可以维持发行人产品保持一定的先进性。同时,关键的技术难题及技术瓶颈已经于报告期前完成突破。

并指出,2016年、2017年的研发投入,主要为原有技术体系下的产品系列化设计功能智能化升级等,不需要较多研发费用的投入。

但值得注意的是,在与同行业公司的研发投入比对中,公司在研发投入上竞争力羸弱。而除了研发,公司在产能和未来销售也同样存在压力。公司称,目前智能传动产品的产能已经陷入瓶颈。

在产能陷入瓶颈之际,智能传动产品的销售前景也并不乐观。“公司客户扩展空间有限,且智能传劢产品依托技术迭代升级,智能传劢产品未来销售增速或不及预期。”天风证券分析师指出。

杰普特光电

问题一:大客户风险 上下游存不确定性

苹果公司是杰普特的第一大客户,公司客户结构较为集中。2017-2018年公司前五大客户收入分布为3.40亿元和2.97亿元,占总收入53.68%和44.6%,公司客户结构比较集中。

苹果公司2017-2018年销售收入分别为2.48亿元和1.54亿元,占营业收入的比例分别为39.20%和23.10%,是公司第一大客户。国巨股份是公司第二大客户,2017-2018年销售收入占营收比例分别为4.56%和11.50%。

集中的客户结构可能导致公司议价能力较弱和过度依赖大客户,同时,上下游也会受贸易政策影响而波动。

值得注意的是,公司预计2019年上半年预计收入约3.01亿元,不足2018年全年收入的50%。

在回复交易所问询时,公司表示,2019年公司新产品订单增长需要一定时间,而APPLE公司、意法半导体等国际厂商对于其后续采购计划采取较严格的保密措施,所以目前无法准确预测何时能获得上述产品批量采购订单或预测批量采购订单较为准确的数量。但可以确认的是,苹果等重要客户的订单对业绩的影响不容小觑。

问题二:研发低于均值 外部不确定性致业绩承压

据杰普特表示,随着报告期内公司不断提升产品性能和更新换代,加大研发投入力度,研发费用率、研发人员占比逐年上升,2018年研发费用率、研发人员占比高于锐科激光、创鑫激光和华工科技。

但值得注意的是,与行业均值相比,研发投入仍然不足。2016-2019年上半年,行业研发费用均值占营收比例为10.79%、9.45%、11.04%和13.44,而公司的研发投入始终处于均值以下,7.33%、7.44%、8.01%、9.77%,虽然投入有小幅增加,但与行业相比仍有差距。

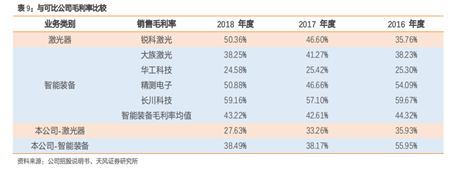

而在盈利能力对比中,发现公司主营的激光器产品和智能设备销售毛利率都处于相对较弱的地位。而在未来的市场竞争和贸易政策变化中,还将面临不小的损失。

公司表示,激光器市场竞争趋于激烈、消费电子行业周期性下滑等情况将对公司的业务造成一定影响,如其竞争对手采用低价竞争等策略激化市场竞争态势,公司产品的销售收入和利润率将受波及。

如激光器市场竞争加剧,公司激光器的平均毛利率将可能出现一定幅度的下降,如激光器领域的价格竞争持续,公司激光器业务毛利率5-15%幅度的下滑导致利润总额出现12.40-37.21%的损失。

智能装备方面,发行人的激光/光学智能装备产品与下游消费电子等产业的相关度较高,如消费电子等下游行业波动加剧,则激光/光学智能装备销量可能出现一定幅度的下降,若智能装备业务销量出现类似幅度甚至更多下降,按5-25%销量降幅幅度测算,可能导致利润总额出现630.65-3159.22万元降幅。

国科环宇

问题一:外协加工受质疑

国科环宇作为一家航天关键电子系统解决方案提供商,所处的军工电子行业是高科技、高附加值的技术密集型行业。

但公司自身并未购买机器、生产线等生产设备(除整体设计研发及简单组装、产品测试外),而是主要采用外协的方式完成生产过程。

上交所重点问及了,公司的外协加工的业务模式和公司的核心技术体现在哪些生产环节上,公司对外协业务的质量控制、是否存在严重依赖等问题。

公司表示,生产外协不属于关键环节和关键技术,且生产外协金额占采购总金额比例较小,对指质量的把控也较为完善。并且对主要外协厂商不存在重大依赖,其按规范运行的经营成果对发行人财务数据不存在重大不利影响。

但在问及公司未来有无自行生产相关产品的计划,公司表示,目前暂无自行生产相关产品的计划。

问题二:市盈率高 盈利被高估

国科环宇在问询函中表示,公司市盈率高于可比上市公司平均市盈率,主要系发行人前期研发投入较大,盈利能力尚未释放。

公司表示,“前期研发投入较大,盈利能力尚未释放是基于“2016 年度、2017 年度研发费用占营业收入的比例较大,研发投入较大,但从盈利规模、毛利率、净利率等指标看,技术积累带来的盈利效应尚未在 2016 年度、2017 年度充分体现,而根据 2018年指标情况,毛利率、净利率持续提高,营业收入也实现较快增长,盈利能力逐渐体现。结合与同行业可比公司的指标对比情况,该表述具有依据”。

然而,从研发投入、毛利率、净利润率等指标来看,公司除了研发投入略高于同行业公司外,在毛利率和销售净利率都不占明显优势。

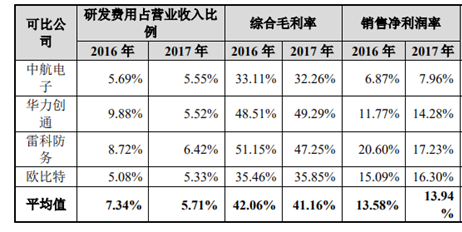

2016年—2017年公司毛利率为21.43% 和32.08%,行业均值达到42.06%和41.16%。销售净利率与同行业间差距悬殊,2016、2017年分别为-27.90%和2.50%,与行业均值13.58%、13.94%仍有差距。而值得注意的,而2018年和2019年上半年的最新盈利,公司在同行业中并没有处于更高水平。

同时,公司还面临着毛利严重下滑的情况,2018年,公司空间电子系统产品与服务毛利为5582,而2019年上半年骤降至895.22,军工电子系统产品与服务也下滑明显,毛利由1524.98变为117.23。

虽然公司表示,2018年公司因为各种因素表现较好,但时间拉长,2019的毛利情况相较2016、2017年也明显下滑。

问题三 关联交易、业绩波动存风险

公司报告期内与关联方单位 A 持续产生关联交易,2016 年度、2017 年度、2018 年度和 2019 年 1-6 月,公司来自单位 A 的收入分别为 4,216.68 万元、3,248.98 万元、6,051.04 万元和 456.27 万元,占同期营业收入的比例分别为66.82%、25.73%、32.35%和 16.65%。根据我国载人航天工程总体规划进度,公司与单位 A 之间的关联交易未来将持续存在。

如果单位 A 对公司产品和服务的需求发生不利变化,将会对公司的经营业绩产生一定的影响。

此外,发行人产品与服务存在暂定价合同转固定价合同的情况,报告期内公司由于产品暂定价格与最终审定价格存在差异计入 2018 年度营业收入的金额为 612.45万元。由于产品暂定价格与审定价格差异,导致收入及业绩存在波动的风险。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)