公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

当虹科技“财务体检”:研发驱动成长,业绩存在税收优惠依赖 | 科创风云

来源: 市值风云

作者 | 长风

科创板自受理以来,众多技术含量较高的科技类公司纷纷跃跃欲试,前面我们介绍了一家来自杭州的优质公司安恒信息,今天我们来介绍另外一家来自杭州的公司,杭州当虹科技股份有限公司(以下简称当虹科技)。

当虹科技所属软件和信息技术服务类企业,公司致力于在传媒文化领域提供视频内容采集、生产、传输分发和终端播放等相关产品及服务,以及在公共安全领域为公安、司法等政府部门提供人像大数据实战应用平台、移动视频警务等相关产品及服务。部分业务和安恒信息还蛮像的。

公司2018年实现营业收入为2.04亿元,2017年、2018年实现净利润分别为4,068.12万元和6,389.81万元,结合公司最近一年对外股权转让相应的估值情况,预计市值不低10亿元。

公司适用《上海证券交易所科创板股票上市规则》中“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”的上市标准。

一、公司业务介绍

当虹科技成立于2010年,一直深耕于视频编转码、智能视音频内容识别、全终端播放器等核心算法的研究与应用,是比较领先的智能视频解决方案与视频云服务提供商。公司不存在控股股东,当前实际控制人为孙彦龙。

公司线下智能视频解决方案包括视频直播产品、内容生产产品、互动运营产品和公共安全产品等,线上视频云服务为当虹云平台。

1、传媒文化方面

公司的视频直播产品围绕直播信号生产和传播链条,提供采集、加工、播出、转码、加密、分发、呈现及监测的一站式端到端的解决方案,可以部署在独立服务器、私有云、公有云、混合云等多种计算基础架构环境。

公司的内容生产产品围绕点播内容,提供直播和摄制信号的收录、拆条、编辑、技术审核、内容审核、多屏转码、加密以及媒资内容管理的综合解决方案。

公司的互动运营产品以资源共享最大化、用户体验个性化为目标,通过跟踪、推选、匹配,集用户管理、内容管理、展示管理、业务管理、分发管理、互动管理、认证鉴权计费、广告管理、内容防篡改、大数据分析等功能于一体,为多屏终端用户提供多样性、个性化的业务模式。

2、公共安全方面

公司的产品依托公司视频编转码和图像处理、人像识别、移动视频等算法,为公安、司法、政企安防客户提供人像大数据实战应用平台、移动视频警务等产品与服务,针对不同场景进行工程化落地,致力于发展智慧警务与智慧安防业务。

3、技术服务方面

公司的当虹云平台是基于公有云的全链条、一站式的专业视频云平台,具备视频采集、加工、存储、加密、分发、播放、互动、大数据分析等功能,能够为传媒文化领域用户提供专业化的服务。

简单点理解,当虹科技是一家面向企业客户提供私有云和公有云技术方案以及后续运营服务的云视频企业,而对于公司客户来说,当虹科技不仅仅是一家技术提供商,更是运营合作方。

公司的经营模式主要为自主研发独立及嵌入式智能视频处理软件并进行销售,同时为客户提供以视频处理能力为核心的多功能视频云服务。

二、财务状况体检

1、收入增长较快

公司2016年至2018年实现的主营业务收入分别为10,145.36万元、13,871.80万元和20,335.69万元,2017年同比增速为36.73%,2018年同比增速为46.60%,增长较快。

下面来看公司按产品类别来划分的主营业务收入情况。

公司2016年至2018年实现视频直播产品收入分别为4,436.82万元、5,619.38万元和9,394.83万元,占主营业务收入的比例均在40%以上,是公司收入的第一大来源。

公司近3年来实现内容生产产品收入分别为4,825.70万元、4,815.92万元和5,375.72万元,业务规模相对稳定,是公司收入的第二大来源;该业务占主营业务收入的比例分别为47.57%、34.72%和26.43%,占比持续下降。

公司近3年来实现互动运营产品收入分别为145.38万元、2,086.14万元和1,072.84万元, 2017年取得的收入显著高于其余两年,主要系当年实现一笔有关互动电视全业务系统项目的收入较多所致。

公司近3年来实现公共安全产品收入分别为136.75万元、420.03万元和2,662.93万元,占主营业收入的比例分别为1.35%、3.03%和13.09%,占比持续增长,尤其是2018年增长明显,主要系公司基于前两年的技术沉淀和项目经验积累,2018年加大对公共安全领域的布局,多个公共安全项目成功落地所致。

公司近3年来实现技术服务收入分别为600.70万元、930.33万元和1,829.36万元,占主营业收入的比例分别为5.92%、6.71%和9.00%,占比逐步走高,主要跟当虹云服务收入的较快增长有关。

公司的销售模式可分为直接销售和非直接销售。

直接销售是指公司与产品的终端客户直接签订商务合同或中标后签订商务合同,合同的对手方为公司产品的直接使用者;非直接销售指的是公司通过经销商、集成商等将产品销售给终端客户。

公司近3年来实现直接销售模式的收入分别为3,393.39万元、6,911.04万元和10,984.39万元,占比分别为33.43%、49.73%和53.96%,占比不断增加。

主要系公司基于经销商的销售能力和资金实力,在业务拓展过程中需要借助经销商的销售网络,双方的合作基于互惠互利的原则,而随着公司业务的发展和品牌的建立,公司对销售战略进行调整,从而直接销售模式的收入出现大幅增长。

公司2016年至2018年第四季度实现的主营业务收入占比分别为40.41%、46.95%和49.40%,占比最高。

可以看出,公司的收入季节性波动明显,主要是因为公司客户以传统媒体、新媒体、公共安全等行业内的国有企业和政府部分为主,这类客户通常在每年上半年制定投资计划,需要通过预算、审批、合同签订、上线调试等流程,项目验收往往集中在下半年,尤其是第四季度。

2、毛利率有所下滑

公司主营业务的综合毛利率2016年至2018年分别为73.79%、65.62%和61.71%,逐步走低,说明公司产品的竞争力在下降。

公司毛利的主要来源为视频直播产品和内容直播产品,两者毛利贡献合计超过80%。

下面来看公司不同类别主营产品的毛利率变动情况。

公司近3年来的视频直播产品毛利率分别为72.54%、66.40%和67.29%。2017年同比下降较大,主要系基于个别项目,公司外购第三方产品销售收入占比提高,其毛利率水平较低所致。

公司近3年来的内容生产产品毛利率分别为85.34%、76.37%和79.07%,毛利率波动主要与外购第三方产品销售收入占比及其毛利率水平波动有关。

公司近3年来的互动运营产品毛利率分别为13.14%、67.17%和60.92%,2016年毛利率显著低于其他年份,主要跟公司的互动运营业务尚处于起步阶段,定价较低,取得的收入规模较小有关。

公司近3年来的公共安全产品毛利率分别为58.88%、88.32%和42.32%,波动较大。

主要系公共安全项目具有系统性、复杂性等特点,往往需要同时搭载摄像头等硬件设备的销售,而外购硬件销售毛利率较低;另一方面,公司承接的不同项目之间差别明显,毛利率也跟随着出现大幅波动。

公司近3年来的技术服务毛利率分别为8.32%、-8.43%和10.69%,2017年毛利率为负,主要系公司为开拓市场需要,当虹云基础服务费有所下调所致。

3、研发投入较大

公司注重对研发项目的投入,近3年来研发投入分别为1,996.36万元、2,726.26万元和3,660.99万元,占当期营业收入的比例分别为19.67%、19.62%和17.99%,研发投入持续加大,占比较高。

公司所在的软件行业属于技术密集型行业,软件产品一般生命周期短,新技术、新产品、新工具、新平台不断产生,更新很快,而且其时刻面临来自行业技术标准、客户需求、下游应用、竞争对手等多方面的挑战,公司为保持技术持续领先,需要持续不断的研发投入。

4、一定程度税收优惠依赖

当虹科技被认定为软件企业,销售的软件产品享受增值税即征即退政策,享受企业所得税“两免三减半”的税收优惠,即2016年和2017年免缴企业所得税,2018年按10%的税率缴纳企业所得税。

公司近3年来享受的税收优惠金额分别为1,328.54万元、1,790.74万元和2,017.29万元,占利润总额的比重分别为37.43%、44.32%和29.57%,占比相对较高。

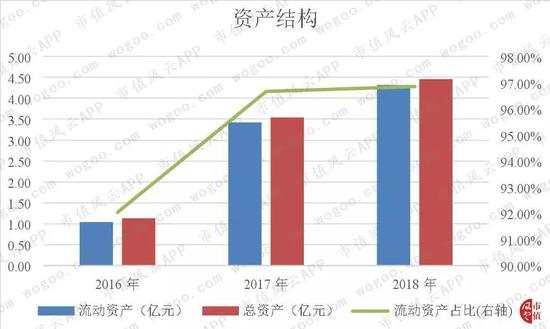

5、资产较轻

公司2016年末至2018年末的流动资产分别为1.04亿元、3.42亿元和4.32亿元,占总资产的比例分别为92.03%、96.66%和96.84%,均超过90%。

公司的总资产呈现逐年递增趋势,主要系公司业务规模持续增长和股东资本金投入增加所致;公司作为软件企业,具有轻资产运营的行业特点,所以公司资产结构中主要以流动资产为主。

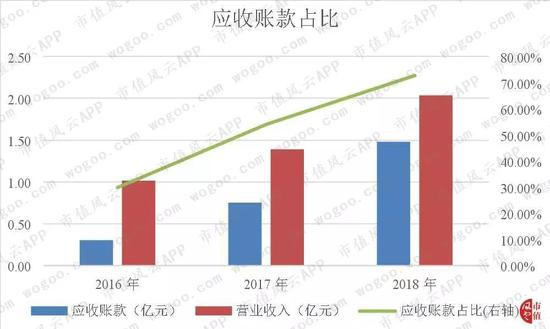

6、应收账款逐年上升

公司2016年末至2018年末的应收账款余额分别为0.30亿元、0.75亿元和1.48亿元,呈现快速增长趋势;近3年应收账款余额占同期营业收入的比例分别为29.84%、54.03%和72.71%,占比逐步走高。

公司的应收账款余额较高,主要原因有以下几个方面:公司业务规模快速扩张,应收账款相应增加;公司的收入确认主要集中在下半年,特别是第四季度,由于账期的存在,相应的货款结算也集中在次年;

公司获取的订单周期变长,结算速度有所减慢;公司销售模式调整,由非直接销售为主向直接销售为主转变,经销商付款周期较短,随着公司直销比例的提升,客户付款相应减慢。

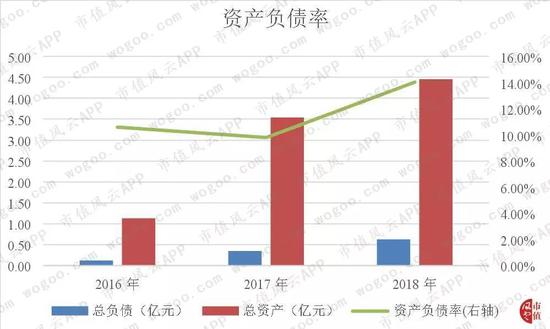

7、资产负债率低

公司2016年末至2018年末的总负债分别为0.12亿元、0.35亿元0.62亿元,均为流动负债,公司不存在银行借款、关联方借款等付息债务,亦不存在或有负债,所有负债均来源于商业信用。

公司2016年末至2018年末的资产负债率分别为10.58%、9.79%和14.02%,资产负债率较低,说明公司偿债能力较强,偿债压力很小。

8、净利润质量较差

公司近3年来经营活动产生的现金流量净额分别为525.14万元、1,441.05万元和620.55万元,净现比分别为0.15、0.35和0.15,公司实现的净利润对应的现金流入很低,说明公司的净利润现金含量较差。

三、结束语

总体来看,当虹科技主营产品具有一定的技术含量,但公司所在的软件行业属于技术密集型行业,软件产品更新换代较快,公司为了保持竞争力,需要持续的研发投入;

软件行业属于国家鼓励发展的行业,公司取得的税收优惠对利润的贡献较大;另外软件行业一般竞争比较激烈,公司产品的综合毛利率在持续下滑。

公司资产较轻,资产负债率低,偿债压力很小,但随着公司的收入规模的扩大,应收账款显著增加,取得的净利润现金含量很低,净利润的质量较差。

当虹科技本次募集资金拟投资的项目主要围绕公司现有的主营业务进行,以进一步增强公司的核心竞争力和持续盈利能力,但投资项目仍可能因技术研发障碍、市场环境突变、项目管理不善等因素增加不确定性,从而对公司的经营业绩造成影响。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)