牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

资深律师:科创板开创国内资本市场新局面,确保成功我们还要做些什么

券商中国

科创板,这个2019年春天资本市场炙手可热的词,确实是一场每一个资本市场参与者不能错过的盛宴。

科创板相关规则征求意见稿发出之前,我曾写过相关文章,核心观点是:中国当前资本市场存在的问题不能仅仅依赖科创板来解决,也就是说,如果要借科创板推出的机会解决资本市场问题,还需要其他条件。

3月1日晚科创板相关规则正式推出、规则定稿,再次表达了管理层推动科创板,并借科创板推动资本市场新局面的决心,为此,作为资本市场参与者,我们愿意为此做进一步的思考和行动。

张力简介:

北京市康达律师事务所合伙人律师,公司证券业务领域资深律师,从业20多年以来曾为近百家企业(上市公司与非上市公司)提供过法律服务,包括诉讼与非诉讼。自2016年9月以来,给商务人士提供了两本公司法读本——《领读公司法》和《律师谈公司治理》。

一、当前资本市场存在的核心问题

资本市场是市场经济发展到一定阶段的产物,从初始阶段的一对一的交易发展到证券市场瞬间可以完成的多对多的交易(上一周沪、深两市一天的成交量突破万亿)。对于投资者来说,资本市场的主要功能是价值发现;对于企业/发行人来说,资本市场是可以满足其获得资金、市场和人才支持,实现规模扩张、资源整合并购重组的目标。为实现上述商事主体的目标,需要明确、严格的交易规则,以严格的交易规则来建立交易秩序并稳定交易结果;需要中介机构作为第三方参与商事主体的交易活动;又由于资本市场会产生巨大的利益,因此需要有严厉的处罚措施应对违法违规行为。

于是,健康的资本市场=以高度诚信为基础+以明确、严格的规则构建的制度正义+成熟的市场经济主体和中介机构的积极参与+对违法违规行为的严厉处罚。

我们很高兴地看到,经过改革开放四十年的发展,我们完成了从计划经济到市场经济的逐步过渡,资本市场也经历了从无到有且目前已初具规模的过程。就国内当前资本市场来看,诚信、交易规则、市场经济主体的成熟以及严厉的处罚措施这几个要素都基本具备且能够达到一定的要求,但离成熟的资本市场还有差距:

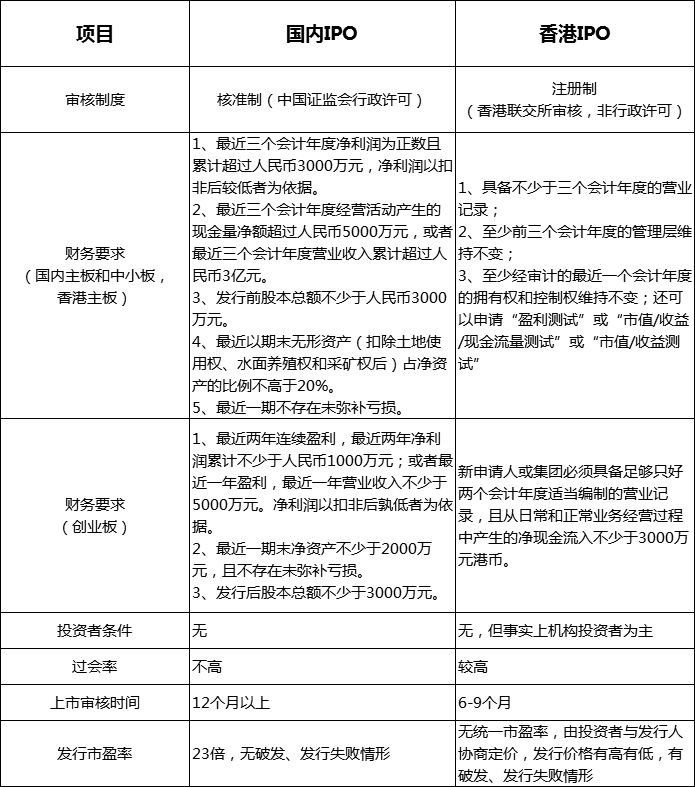

以当前国内IPO与香港证券市场IPO审核发行制度比较为例:

从上述表格,可以清楚地看到,从价值发现的角度,导致国内市场与香港市场在IPO制度上的差异的深层次原因,是IPO项目能否过会以及过会后以什么价格发行不是由市场说了算,而是由监管部门说了算,发行价格统一为23倍市盈率。这也是导致公司IPO上市后两地市场在后续融资、并购重组、股权激励等多个方面的差异的原因。也就是说,价值发现是市场行为,行政权力对价值发现的干预将大大影响其市场化的表现。

二、科创板是解决当前问题的良好契机

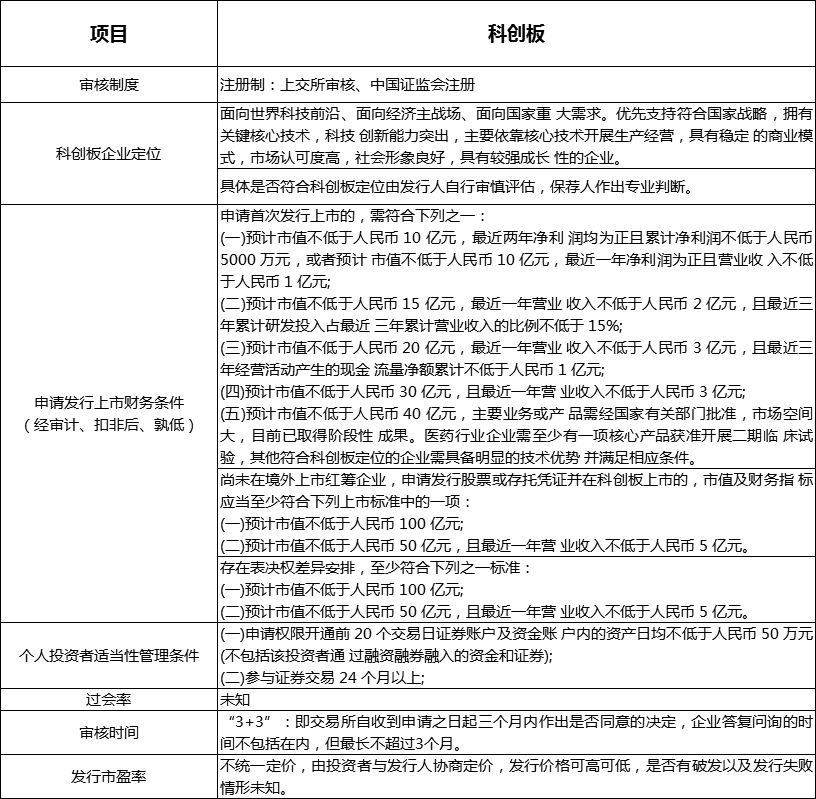

就IPO审核发行制度,科创板基本情况如下:

通过上述并与上表国内IPO和香港IPO比较,我们对上述“未知”的三个事项可以做如下预判:一是过会率会高于当前的过会率,首批试点企业因为条件较好,所以达到香港的过会率并非没有可能;二是发行上市审核时间会略短于当前的主板审核时间,逐步达到香港的6-9个月并非没有可能;三是会有破发和发行失败的情形出现。

也就是说,科创板的核心是在发行制度上打破了当前23倍的惯常做法,允许市场定价,允许破发和发行失败,这就从根本上解决了行政权力对价值发现的干预,其意义相当于只有改革高考制度,小学阶段、初中和高中阶段推行素质教育才有可行性——从发行制度的市场化倒推了审核制度的市场化,审核制度和发行制度的两个市场化以及全过程严格的信息披露是注册制的核心内容,严厉的违规处罚(法治化)是保障措施。关于科创板的其他条件,如发行人所处行业、券商是否直投、佣金的收取、投资者的条件限制等则没有那么重要。

关于注册制的推出和《证券法》的修改,一直是资本市场人士关心的问题,本人2016年9月出版的《领读公司法》和2018年11月出版的《律师谈公司治理》分别设专题谈注册制:核心观点是国内当前试行注册制的条件基本是成就的,完全可以择机推出。

因此,可以说科创板恰是合适的时机。

当然,如果不专设科创板,在现有的主板、中小板和创业板版块上不是不能试行注册制,相对而言,通过增量设科创板专版似乎更务实:在稳步推出科创板的情形下,一定时期内两种制度并行,最后逐步过渡到全面统一实行注册制;如果科创板实施出现了问题,也不会对当前的板块产生不良影响。但是,我们仍然反对一旦实施过程中出现问题就随意“关、停”这种简单粗暴的做法。

如此说来,我们可以乐观地预见科创板试行后国内资本市场新局面:

1、从科创板实施注册制与主板、中小板和创业板核准制并行审核到主板、中小板和创业板逐步过渡统一到注册制,并显著提高IPO过会率,缩短审核时间,用一年的时间,到2020年2月29日实现全国人大对国务院授权的《证券法》修改以及推行注册制的目标。

2、IPO审核发行制度市场化后,包括主板、中小板和创业板在内的上市公司再融资、并购重组、股权激励等交易行为也自然可以逐步完成市场化的目标。

3、由于主板、中小板、创业板和科创板完成了注册制的改革,与新三板当前实行的备案制法律基础一致,这样新三板挂牌企业从制度上可以实现到沪、深交易所转板的目标。

4、更多的中小企业和投资者重拾对资本市场的信心,逐步实现资本市场更好服务实体经济的目标。

三、科创板规则再次体现了市场化、法治化的方向

据统计,本次正式定稿“2+6”规则,对征求意见稿做了多处重要修改,摘录部分修改如下:

四、科创板达到开启资本市场新局面这个预期目标需要的条件

我们始终承认当前证券市场上存在着一些问题,离发达资本市场仍有差距,这种情况下为什么还要推出注册制?

如果要我来回答这个问题,答案就是:市场需求。是4000万家中小企业作为市场经济主体对于继续深化改革开放、要求公平待遇的内在需求,是境内外投资公司和资金的趋利本能,是成千上万家证券市场的参与者(保荐人、律师、会计师等)作为一个整体对继续改革开放、进一步市场化和法治化和制度正义的呼声。这种呼声是推动注册制改革的内在动力。科创板推出后国内股票市场的表现即是这种原动力的真实展示。3月1日正式推出的文件所表达的市场化、法治化方向则反映了管理层对于继续深化改革开放的决心。

所以,要确保成功。

现在,决心有了,规则也有了,为确保成功还需要我们做些什么?

为回答这个问题,我们来回顾一下2009-2011年对新股发行价格做的市场化尝试:2010年11月搜于特(002503)新股发行价格为75元/股,对应市盈率113.64倍;2010年5月海普瑞(002399)新股份发行价格为148元/股,对应市盈率73.27倍,成为国内首只发行价格超100元的股票。同样,也出现了大量低价发行甚至发不出去的股票【如八菱股份(002592)2011年10月发行价格为17.11元,对应市盈率18.4倍】。但是这种发行价格的有高有低还不是真正意义上的价值发现,由于当时还没有完全建立起上市公司及其实际控制人权责利一致的约束机制,于是,只能沦落为炒作。

再者,从外部环境看,目前处于经济结构调整和产业调整过程中,科创板推出后固然能够推动部分行业和公司获得资本市场的青睐从而得到迅速发展;但也会继续产生大量的被淘汰产能、产业和公司,至少短期内无法改变经济结构调整和产业调整所带来的部分实体经济下挫的局面。在与中美贸易谈判这种的压力下,这种阵痛我们的监管部门是否能够承受?

又如股票市场是否能够承受IPO破发、发行失败?历史上,国内证券市场发生过多次IPO停发的情形,IPO也给股票价格下跌背了不少黑锅。其实,我们都知道这不是IPO的错。影响股票市场价格的因素是综合的,既有政治方面,也有经济方面,但更多是宏观方面,也就是投资者对国内整体经济的信心。但是短期内的破发和发行失败以及科创板交易制度实施过程中如果出现问题引起股票价格波动,我们的监管部门是否能够承受?

说到底,资本市场是以诚信为基础构建的,企业/发行人作为市场经济主体要诚信,投资者要诚信,第三方中介机构要诚信,我们的监管机构也要诚信,以此为基础,各方共同努力,才能确保科创板能够开启国内资本市场新局面,逐步建立一个科学、健康的资本市场,从而更好为实体经济服务,并完成(“健康的资本市场=以高度诚信为基础+以严格、明确的规则构建的制度正义+成熟的市场经济主体和中介机构市的积极参与+对违法违规行为的严厉处罚”)这个公式。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)