又一第三方支付机构从新三板摘牌,已是近期第2家,为何纷纷放弃新三板身份?

来源:券商中国

一个月内已有两家第三方支付机构申请从新三板退市。

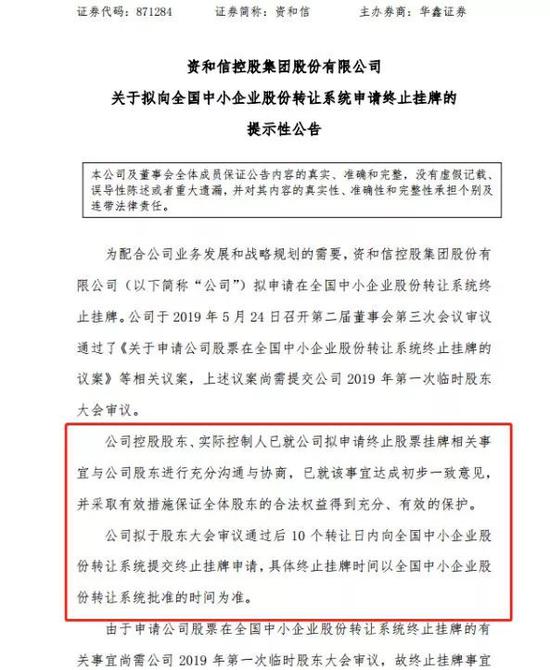

近日,老牌第三方支付机构资和信发布提示性公告,称因配合公司业务发展和战略规划的需要,拟申请在全国中小企业股份转让系统终止挂牌。

券商中国记者了解到,这是继4月30日第三方支付公司得仕股份之后,又一家主营为第三方支付业务的公司申请从新三板“退市”。 资和信退出后,新三板目前只剩下汇元科技、缴费通、易付金服三家持牌第三方支付公司。

对于第三方支付机构为何纷纷放弃新三板身份,数位支付行业资深人士在接受券商中国记者采访时分析,主要原因在四方面:

新三板流动性差、没有为支付机构带来预期价值;意图谋划沪深主板、科创板、港股等其他上市渠道;过度披露经营业绩等业务和财务信息数据;在新三板挂牌让公司额外承担管理成本、财务法务成本等。

资和信拟退新三板,备付金集中存缴减利6.5亿元

近日,资和信发布拟在全国中小企业股份转让系统申请终止挂牌的提示性公告。公告称,拟于股东大会审议通过后10个转让日内向股转系统提交终止挂牌申请。

资和信控股旗下资和信电子支付是目前240余家持牌支付公司中,少数拥有在全国范围内经营互联网支付、移动电话支付、银行卡收单、预付卡发行与受理业务资质的全牌照公司。

互联网支付业务资质许可的“牌照含金量”最高。去年3月份,业内一张第三方支付牌照,业务资质涵盖了互联网支付、移动电话支付、银行卡收单,有限期限至2021年,全部股权转让价格在8.7亿元。

据央行官网公开的支付机构许可及续展信息,券商中国不完全统计,截至目前,具备互联网支付业务许可(含全国范围)的第三方机构数量仅102张:

资和信控股2018年年报显示,该公司去年实现营业收入3.7亿元,同比增长16.09%,归属于挂牌公司股东的净利润1.1亿元,同比下降10.02% 。

从主营业务及商业模式来看,资和信仍延续了往年的第三方支付服务,主营业务在营收占比94.36%。年报显示,资和信收入和盈利主要来自于四个方面:一是销售预付卡时购卡人支付的购卡手续费或由合作伙伴支付的佣金;二是预付卡消费时商户支付的刷卡手续费;三是支付系统软硬件产品的系统集成服务收入;四是预付卡备付金所产生的利息收入。

从年报营收构成不难看出,预付卡业务是资和信的业务重点,2018年,资和信售卡手续费收入为1.65亿,同比增长7.69%,占总营收的44.58%,商户交易手续费1.21亿,同比增长22.62%,占总营收的32.73%。

然而,按监管要求,今年1月14日起,第三方支付机构备付金将100%集中缴存(去年已分比例批次缴存),无疑会对主营预付卡业务的机构带来冲击。年报显示,该公司经营活动产生的现金流量净额、财务费用较上年同期分别减少了345.38%和49.89%。

资和信介绍,由于备付金100%交存后导致货币资金流出较大的影响,财务费用较去年同期减少49.89%,由上年的13.18亿元减少至6.6亿元;在营收中的利润构成中减少了6.58亿元。

第三方支付机构为何纷纷放弃三板身份?

资和信并不是第一家申请从新三板退市的支付公司。今年4月30日,新三板第三方支付公司得仕股份发布公告,拟申请公司股票在股转系统终止挂牌。

更早之前,2018年5月,易联支付母公司易联金控在新三板终止挂牌。此次资和信退出后,新三板目前只剩下汇元科技、缴费通、易付金服三家持牌第三方支付公司。

得仕股份是上海地区最早取得第三方支付业务许可证的企业之一,业务许可范围涵盖了预付卡发行与受理(上海市、北京市)、互联网支付(全国),距离上次续展完成后牌照有效期至2021年8月。去年,该公司净利润2262万元、同比增长140.43%。

由于今年3月港股上市公司万辉化工公告拟以7.9亿港元间接收购得仕股份,该公司从新三板退市被业内看作该并购推进的必要条件之一。

“现在来看,支付机构在新三板上市的价值并不大,所以资质比较好的机构要么退出,要么寻求转板。” 广州合利宝支付科技有限公司市场总监秦纲告诉券商中国记者,当前,对于第三方机构来说,“试图登陆科创板、港股市场,都有可能。”

值得注意的是,香港上市公司北亚资源2015年时曾试图收购得仕股份51%股权,但并未获得中国人民银行的批准,最终收购终止。此次万辉化工并购得仕股份能否顺利完成的关键环节,仍取决于央行是否对此次牌照持有主体的变更进行批复。

中国支付网创始人刘刚认为,退出新三板是多因素的综合考量。在接受券商中国记者采访时,他分析了几点原因,“主要原因还是新三板的流动性差,并没有为支付机构带来预期的价值;第二,除了在资本市场上的战略部署,机构更多希望埋头发展业务,否则没有业绩支撑,上市了依然财报难堪;第三,在新三板挂牌,每年机构要额外负担起管理成本和财务法务成本等。”

中小型第三方支付机构聚焦B端

去年初至今,面临行业严监管、断直连、备付金集中缴存等多项变化,中小型第三方支付机构经历的是难熬的2018年。不过,从其披露的年报数据来看,不少机构将重心聚焦B端。

嘉联支付、合利宝的上市母公司新国都、仁东控股2018年业绩都还不错。嘉联支付去年上半年实现收入2.82亿元,净利润5046万元;去年全年仅收单服务营收为10.16亿元、营收占比43.81%,电子支付产品营收8.93亿元、营收占比38.53%;今年一季度净利润为908万元,同比增长63.19%。合利宝去年实现营业收入12.20亿元,净利润1.42亿元。

去年在港上市的汇付天下去年全年实现营收32.46亿、净利润1.76亿,分别同比增长88%和27.54%;2018年收入构成中,支付业务贡献超过97%的营收,支付服务交易量增长背后服务商户数增涨明显,从2017年的580万家上升到去年约830万家、行业客户数量由5,700家增加至8,700家。

当前,在支付业内,第三方支付机构围绕垂直行业的各个支付环节提供综合方案非常普遍。记者了解到位于上海的第三方支付机构宝付在物流行业开拓B2B2C模式,打造“智慧物流钱包”,就打通物流车、无车承运平台,司机,后端的加油站、ETC、保险机构等消费场景方;去年11月上线以来,合作商家已近百、C端注册数突破50万、日均交易量近1亿。

不过, “中小支付机构深入行业做B端支付,存在通用产品难以大规模复制的困难。” 秦纲介绍,因为每一个行业属性不同、电子化不同,没有基础或资源禀赋、没有对一个行业上下游有深入了解,短期内想要迅速打开市场很难,但这也意味着,一旦一家支付机构真正嵌入到了垂直行业,就会建立竞争壁垒,在差异化中获取更高利润水平。

在联动优势副总裁徐海东看来,如果支付机构选择了ToB方向,需要做好拓展业务范围(不仅要做支付,还要做分账、分润,甚至一定程度的供应链金融),还要对不同行业应用场景做定制化专业化服务,注重线上线下融合,满足企业尤其是电商平台在资金清算方面的合规需求,还有帮助企业做一本账和现金管理,才能抓住B端市场的机会。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)