如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

盈利增长,估值提升,2020或迎来中手游的“戴维斯双击”

出品| 每日财报

作者| 张京

随着游戏版号的重新下发,国内移动游戏市场开始逐渐回暖。市场回暖的过程中伴随着产业升级,以研发发行驱动的产品思维开始逐渐代替以粗放运营驱动的流量思维。“洗牌”如约而至,很多人没有察觉的是,游戏行业马太效应日益严重化的今天,中手游科技集团(以下简称中手游,00302.HK)已经逐渐展露出一匹黑马的气质。

3月26日晚间,中手游发布了自去年10月份上市以来的首份年度业绩报告。从财务数据来看,2019年中手游交出了一份不错的成绩单:全年营收30.36亿元,同比增长90.2%;经调整纯利达6.11亿元,同比增长82.1%。

中手游的业绩可以说是符合券商、投行的一致预期。《每日财报》关注到,在年报发布之前,众多券商投行纷纷给出了买入评级。2月以来,先后有法国巴黎银行、招商银行国际证券、中投证券(香港)等投行机构纷纷给出买入评级,目标价分别为3.95港元、4.39港元以及4.3港元。

即便法国巴黎银行的目标价低于另两家,但是按照3.95港元来计算的话,中手游2019年及2020年的市盈率将分别为12x和11.6x,这一市盈率远低于A股游戏公司40倍左右的平均动态PE,可以说为其后市增长留足了空间。截至3月27日,中手游收盘为2.74港元。

事实上,除以上3家外还有多家机构均给出了类似的高评价。我们不禁要问,中手游缘何获得众多投行如此华丽且一致的评价呢?背后的原因究竟是什么?

IP为核心的综合战略

对于所有投资者而言,决定一家优秀的互联网企业是否具有投资前景的关键在于:这家公司是否具备持久的竞争力,且能够在新趋势、新领域中确定自身行业地位的优势。

不同于业内普遍以研发商、发行商、分发平台为定位的发展方向,中手游围绕着IP生态建设,采取了“研发+发行”双线并行的发展方向,并在过去几年获得了迅猛发展。无论是IP储备还是其业绩表现,均为行业领先。对其而言,以IP游戏打造的游戏生态体系无疑是公司长期“护城河”的来源。

手游诞生于端游之后,因此手游生态自诞生之日起,其IP就被开发商所看重。以IP为核心,围绕IP做游戏发行和战略布局,优势是粉丝基础大、变现能力强、生命周期长。如果说普通发行模式是在汪洋中撒钩,那这种模式就可谓是“圈地”做鱼塘主了。

从商业模式看,中手游的主要收入来源是游戏发行业务,占总收入比重超过80%。

其游戏发行业务的模式为:它的游戏大多数都是免费下载,主要通过提供发行服务,换取游戏玩家在游戏内消费支付的部分总流水额。第三方发行渠道会保留应占部分的分成后会向中手游转会总流水帐额从而形成现金流。

从营收结构来看,中手游中手游自有及授权IP类产品收入达人民币15.61亿元,代理发行开发商IP游戏收入达人民币5422万元。合计人民币16.15亿元,同比增长约155.9%,IP类游戏收入占比达53.20%。此前上线的《航海王强者之路》、《火影忍者-忍者大师》和《凡人飞仙传》等多款老游戏仍在2019年继续为中手游贡献稳定的流水和利润。

由此可见,中手游IP储备以及游戏储备的数量和质量是公司长期的竞争优势,这主要得益于公司战略上专注于IP游戏生态的打造。中手游一步步把IP储备积累起来的关键源于公司的“外延”战略,分为以下三个方面:

1、与IP版权方合作

《每日财报》了解到,在登陆纳斯达克没多久,中手游便开始对IP资源进行市场布局,联络海外版权方,并以当前水平衡量非常低的价格获得一大批知名欧美及日本动漫IP的游戏改编权。这一举动领先整个游戏行业,也是当前中手游在IP游戏领域较高地位的原因所在。

在3月27日的线上业绩发布会上,中手游CEO肖健就介绍称,中手游有31个来自全球各地合作伙伴的IP授权,并通过并购方式获得68个自有IP资产。

2、收购IP版权方

事实上,在上市之前中手游完成了两次重要并购,在2018年5月份分别收购了北京软星51%股权,以及文脉互动100%的股权。

作为知名游戏公司台湾大宇曾经的全资子公司,北京软星在中手游入主之后,给中手游带来的是《仙剑奇侠传》、《轩辕剑》、及《天使帝国》5个完备IP系列,共计68个自有IP。

近年来,文脉互动陆续推出了包括《血饮传说》、《热血战歌》和《屠龙战记》等多款强PK类MMOARPG游戏。未来更凭借获得的包括《魔域》和《龙族》等传统端游知名IP游戏的开发授权,将会进一步开发出极具竞争力的游戏作品。

3、参投优质IP版权方及充当游戏开发商

除了直接并购,中手游还通过基金及参投优质IP版权方及游戏开发商。目前,中手游已经直接投资14家手游开发公司,同时与参股公司形成紧密合作共同开发游戏以及IP运营业务的发展。

此外,中手游还以有限合伙人身份投资于国宏嘉信资本,并通过这一投资基金进行战略性投资。在过去数年中通过直接投资于IP版权方、IP培育平台及垂直平台,成为中手游IP来源的新渠道。目前基金平台已经为中手游提供了4个优质IP。

处于游戏圈内的人都清楚,IP产品吸量又吸金,游戏的品质越来越高,IP价值发挥的空间也越来越大。而近年来IP价格又水涨船高,通过IP改编游戏产品的成本也逐渐增加,中手游早先的“囤IP”战略,让其悄然成为IP时代最大的受益者之一。有统计数据显示,从2015年至2019年,中手游IP游戏发行累计收益排名第一,份额约占13.7%;中手游的IP储备除腾讯游戏外在中国独立手游发行商中排名第一。目前,中手游拥有73款线上活跃游戏,38款待发行游戏储备,28款游戏获预批版号,数量远超国内同业公司。

正是得益于此,2019年中手游全年总流水达到37.7亿元人民币,同比增长57.4%,且营收增速也领先同业。由于国内游戏公司并没有全部公布年报,我们以2019年上半年数据来计算,中手游以同比增长127%的增速遥遥领先。

重研发及行业中的未来

其实,对于中手游的游戏生态而言,公司通过外延扩张,不单单源源不断的的增厚IP储备,还形成了公司的内生模式。公司的内生模式分为两个方面:自主游戏开发和IP运营业务。

目前,中手游与107家第三方研发商合作,并通过参股和可转债的方式,投资了15家优质游戏开发商,以进一步优先选择与潜力丰富的创新性游戏研发商合作。

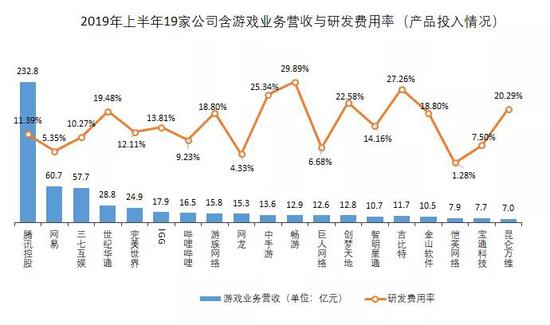

在研发方面,中手游目前研发人员超过400人,占到公司总人数的五成以上,并且每年都在加大研发上的投入。2019年中手游在提升开发能力方面的投入显著加速,共斥资约人民币1.61亿元用于游戏研发,相比2018年的5972万元投入额,同比增幅达169.31%,处于行业靠前排。

值得注意的是,中手游旗下的北京文脉由樊英杰带队,做强PK的MMO游戏;北京软星由姚壮宪带队,做大富翁、仙剑等单机类游戏。带队的两人均为行业内的“大牛”,这也进一步强化了中手游的自研能力。

除了主营游戏带来的收入,公司也通过自有IP的泛娱乐产品开发带来收入,这有望成为公司新的业绩增长点。《每日财报》了解到,中手游拟透过代理、共同制作及共同开发安排等方式,与于电影、小说、衍生品及音乐等领域领先行业的公司合作,借以令收入来源更趋多元化。

在这其中最为成熟化的是以“仙剑”IP形成的周边衍生业务。中手游于2018年底与腾讯订立了IP授权协议,将“仙剑奇侠传III”IP的五年独家授权授予腾讯,用于开发及营运一部电视剧。可见,IP运营业务延展,有望推动中手游多元的变现能力。

整体概括而言,中手游的游戏生态已经形成了驱动效应:公司的外延扩张和内生增长,成为了公司IP资源的两个齿轮,推动业务增长。可以笃定的是,最终其将形成“用户提升-收入增长-利润增长”的正向循环。

再一个,中短期来看,中手游目前共有38款储备新游计划将于2020年底前推出,其中28款已取得版号,过半数量拥有优质IP,有望为公司贡献稳定收益。

作为中国最大的手游发行商之一,中手游能够在中国所有主要平台发行游戏。中手游与超过400个第三方发行渠道合作,包括国内主要的应用程序市场和第三方公开平台、手机制造商营运的应用市场,以及社交网络平台,包括腾讯应用宝、百度手机助手、OPPO应用商店、vivo应用商店等。

所以可以预见得的是,只有中手游继续保持现有的IP热度,拥有持续开发新型优质IP的能力,那么其在财务方面就可以保持像如今一样不错的增长态势,这也给了公司在市场上众多发展计划带来巨大的资金底气。

就长远而言,中手游所在的手游行业依然处于高速增长的区间。根据易观智库数据,中国手游市场由2016年的901亿元扩大至2018年的1451亿元,预期于2021年达致2299亿元,复合年增长率为20.6%。而整个游戏行业来说,中手游抢占的IP手游市场增长更为迅速,未来的发展空间也更大。

综上,业内对中手游的高评价可谓实至名归,未来相信借助资本力量,中手游可以继续把握行业头部优势,借助产业链生态资源、加深业务护城河、构筑核心优势、在行业中持续领跑。自然而然的,其未来估值的上升也定将“快马加鞭”。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)