如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 湘评科技

本轮行业景气创新需求不变、中期供需紧张,数据中心、手机、通讯需求“三驾马车”拉动下,行业景气度从2019Q3上行,资本开支启动滞后,局部涨价逐渐传导,资本开支在2020年开启新一轮上涨。

国内疫情缓和,电子制造业订单景气,国内需求有望率先迎来复苏。根据我们跟踪的电子制造业龙头,国内公司订单情况饱满,产销两旺,各企业均处于积极招人状况,迎接接下来的旺季生产。国内需求在Q1受到暂时性压抑,预计随着疫情缓解,国内需求有望迎来复苏,甚至是反弹。

台湾电子龙头1~2月月度数据亮眼,经营表现淡季不淡。参考台湾电子产业1~2月经营数据,同比数据普遍增长,其中晶圆代工台积电、化合物半导体代工稳懋、存储旺宏、镜头大立光等龙头代表性企业表现强劲,产业景气度持续上行。我们预计,随着大陆疫情缓和,需求释放,产能利用率逐渐恢复,大陆电子产业景气程度有望进一步上行。

大基金二期能有效撬动社会资金,助力半导体产业链发展,重点投资设备及材料领域。大基金二期成立于2019年10月22日,注册资本为2041.5亿元,有望更多资金助力集成电路产业发展。在大基金一期投资项目中,芯片制造占67%、设计占17%、封测占10%,设备和材料类占6%。大基金二期将更关注高端设备及新材料领域,推动半导体制造发展。

长江存储、合肥长鑫开启存储链条国产大幕,设备、材料、OSAT迎来成长新驱动。根据长江存储在2020年1月的招标项目,中微、北方华创在刻蚀、金属退化、炉管类设备等领域实现部分突破,武汉精鸿(北方华创)高温老化设备等0到1订单落地。Mattson继续保持去胶机领域的优势地位。沈阳拓荆、华海清科、中科飞测等各有进展。材料端诸如光刻胶、硅片、CMP等同样处于起步,加快导入。此外通富微电、华天科技、长电科技等预计配套存储封测产能逐步到位,未来2-3年成长新驱动。

半导体产业链迎来国产化历史性机会,中国半导体供应链长期市值空间探讨。华为正在开启一轮国产供应链重塑,国内代工、封装、测试以及配套设备、材料已经开始实质性受益,存储、模拟、射频有望加快国产替代。看好国内供应链整体的重塑机会。东方半导体产业链生态重塑,与以往不同,建立完整、独立自主核心技术的半导体工业体系是大势所趋,半导体大国、强国崛起之路,独立自主的核心技术才是王道。

建议关注半导体、光学、可穿戴领域包括TWS、智能手表、AR/VR产业链投资机会。(具体标的见尾页)

风险提示:疫情进一步影响开工,下游需求不及预期。

1、国内疫情缓和,有望率先迎来复苏

国内新增确诊数据迎来显著下降,抗疫情主战场从国内向海外转移。根据公开统计数据,截止3-13,国内累计确诊人数为81021人,现有确诊人数12178人,处于疫情尾部。截止3-13,国外累计确诊人数为64601人,现有确诊人数55368人,且仍处于上升趋势。

电子制造业订单景气,国内需求有望率先迎来复苏。根据我们跟踪的电子制造业龙头,国内公司订单情况饱满,产销两旺,各企业均处于积极招人状况,迎接接下来的旺季生产。国内需求在Q1受到暂时性压抑,预计随着疫情缓解,国内需求有望迎来复苏,甚至是报复性反弹。

半导体产业淡季不淡,全球“芯”周期景气上行。从营业收入数据上看,台积电2月同比53.4%,1~2月合计同比41.80%;联电2月同比30.06%,1~2月合计同比24.44%;世界先进2月同比21.84%,1~2月合计同比5.98%。台积电先进制程供不应求,联电、世界先进1~2月合计数据同样强劲,意味着先进制程、12寸产线、8寸线(世界先进)经营状况均亮眼。此前市场传言砍单问题被夸大,晶圆厂运营无须担忧,半导体景气仍然强劲。封测环节订单持续饱满,员工紧缺,预计三月份逐渐恢复正常生产,展望二季度保持景气。

消费电子行业保持高度景气。消费电子行业普遍在积极招人和填充产能,尚未出现明显砍单,相关项目如期推进,产业订单紧俏,预计三月份能完全恢复生产。随着国内疫情可控,终端厂商对于国内供应链重视程度进一步提升。国内消费电子产业链未来甚至有望迎来进一步的份额提升。

新基建提速,5G基站将拉动通讯PCB需求。PCB产业结构持续受5G影响优化,盈利能力持续提高。5G带动的不仅只是基站的高端材料的使用,在长维度内对电子行业的全面升级都将非常可观,而对应的PCB以及上游材料CCL也有望迎来需求提升。

行业景气度较高,中期供需缺口凸显,存储、面板、MLCC、电阻等上游元器件已经纷纷开启涨价。短期内,日本、韩国等区域产能有潜在受不确定性事先冲击影响,供不应求局面有可能进一步放大。重点关注存储、面板、MLCC、电阻等行业持续修复过程中的受益标的。

电子龙头1~2月月度数据亮眼,经营表现淡季不淡。参考台湾电子产业1~2月经营数据,同比数据普遍增长,其中晶圆代工台积电、化合物半导体代工稳懋、存储旺宏、镜头大立光等龙头代表性企业表现强劲,产业景气度持续上行。我们预计,随着大陆疫情缓和,需求释放,产能利用率逐渐恢复,大陆电子产业景气程度有望进一步上行。

【半导体】

台积电2月营收YoY+53%;1+2月营收合计YoY+42%。

联电2月营收YoY+30%;1+2月营收合计YoY+24%。

世界先进2月营收YoY+22%;1+2月营收合计YoY+6%。

稳懋2月营收YoY+78%;1+2月营收合计YoY+69%。

南亚2月营收YoY+34%;1+2月营收合计YoY+18%。

华邦电2月营收YoY+14%;1+2月营收合计YoY+4%。

旺宏2月营收YoY+54%;1+2月营收合计YoY+36%。

瑞昱2月营收YoY+39%;1+2月营收合计YoY+26%。

联咏2月营收YoY+18%;1+2月营收合计YoY+14%。

环球晶圆2月营收YoY-9.5%;1+2月营收合计YoY+15%。

神盾2月营收YoY+9%;1+2月营收合计YoY+24%。

【镜头/CMOS】

大立光2月营收YoY+45%;1+2月营收合计YoY+32%。

玉晶光2月营收YoY+215%;1+2月营收合计YoY+159%。

原相2月营收YoY+70%;1+2月营收合计YoY+75%。

【PCB】

欣兴电子2月营收YoY+21%;1+2月营收合计YoY+15%。

南电2月营收YoY+43%;1+2月营收合计YoY+18%。

景硕科技2月营收YoY+56%;1+2月营收合计YoY+13%。

华通2月营收YoY+18%;1+2月营收合计YoY+8%。

台光2月营收YoY+27%;1+2月营收合计YoY+15%。

台耀2月营收YoY+23%;1+2月营收合计YoY+10%。

【封测】

京元电子2月营收YoY+38%;1+2月营收合计YoY+32%。

南茂2月营收YoY+42%;1+2月营收合计YoY+26%。

2、大基金二期启动,存储产业链有望打开新局面

大基金是由工信部、财政部等多个部门联合多个企业成立的“国家集成电路产业投资基金”的简称。大基金投资方式主要包括两种,一种共识直接股权投资,包括跨境并购、定增、协议转让、增资、合资等多种方式;另一种是与地方基金、社会资本联动,参股子公司。大基金重点投资每个产业链环节的骨干企业。

大基金能有效撬动社会资金,助力半导体产业链发展。大基金一期成立于2014年8月24日,规模1387亿元,撬动5145亿元的地方基金以及私募股权投资基金,总计约6500亿元资金投入集成电路行业。大基金二期成立于2019年10月22日,注册资本为2041.5亿元,有望更多资金助力集成电路产业发展。

大基金二期将重点关注高端设备及新材料领域投资。根据wind统计,大基金一期直接投资了75家企业,其中A股上市公司18家。在大基金一期投资项目中,芯片制造占67%、设计占17%、封测占10%,设备和材料类占6%。大基金二期将更关注高端设备及新材料领域。

长江存储是国内闪存投资重镇,也是大基金重点投资项目。长江存储是大基金单笔投资金额最高的项目,投资近190亿元。此外,国内几大晶圆制造平台中芯国际(中芯北方)、华虹半导体(无锡12英寸厂)、三安光电(化合物半导体)均得到重点支持。

长江存储产能迅速提升,下一步将推进128层产品。长江存储2019年底产能已经达到2万片,2020H1向5万片快速推进,并在2020年1月提前开启招标活动。长江存储在储备64层Xtacking Nand Flash技术布局后,将跳过96层,直接推进128层堆栈。据长江存储公开介绍,由于采用独特的Xtacking技术,长江存储的64层技术与友商96层技术相比仅有10%以内的差距。

国产存储急先锋,切入千亿美金市场。合肥长鑫项目进展顺利,19Q3进入良率、产量爬坡阶段, 19Q4正正逐步提高19nm DRAM芯片的产能,目标月产能4万片。客户方面,合肥长鑫已经投产的8Gb DDR4已经通过多个国内外大客户验证,预计今年底正式交付。

满载产能12万片,预计2021年推进17nm技术平台。合肥长鑫12寸晶圆厂分为三期,第一期满载产能为12万片,预计分为三个阶段执行,第一阶段要完成单月4万片,目前为2万片,2020年第一季底达到4万片,这4万片都将是19nm工艺芯片。合肥长鑫第一代存储技术为19nm的8Gb DDR4芯片,下一个量产技术将是17nm,并且导入HKMG技术,使得芯片更轻薄、体积更小。

长存、长鑫开启存储产业国产替代大幕。长江存储、合肥长鑫作为国内存储产业发展重镇,在打开存储产业国产替代局面中具有重要作用。并且,国内的存储产业对于半导体设备及材料都将具有重要的拉动作用。

国产替代红利下设备、材料、OSAT空间广阔,迎来成长新驱动。根据长江存储在2020年1月的招标项目,中微、北方华创在刻蚀、金属退化、炉管类设备等领域实现部分突破,武汉精鸿(北方华创)高温老化设备等0到1订单落地。Mattson继续保持去胶机领域的优势地位。沈阳拓荆、华海清科、中科飞测等各有进展。材料端诸如光刻胶、硅片、抛光等同样处于起步,加快导入。此外通富微电、华天科技、长电科技等预计配套存储封测产能逐步到位,未来2-3年成长新驱动。

中国大陆半导体设备市场在全球比重中逐步提高。根据SEMI,大陆设备市场在2013年之前占全球比重为10%以内,2014~2017年提升至10~20%,2018年之后保持在20%以上,份额保持上行趋势。根据SEMI,大陆设备市场需求有望反转,2019年前三季度中国市场半导体设备销售额分别23.6/33.6/34.4亿美元,同比-11%/-11%/-14%。预期后续随着国内晶圆厂投建、半导体行业加大投入,需求会重返景气。

前道设备占主要份额,测试设备增速更快。按制程分类,前道、封装、测试三类设备分别占85%、6%、9%。半导体设备2013~2018年复合增长率为15%,前道、封装、测试分别为15%、11%、16%。增速最快的子项目分别为刻蚀设备(CAGR 24%)和存储测试设备(CAGR 27%)。

半导体前道设备市场集中度较高,且多为海外龙头占据主要份额。目前,我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过5家,top3份额往往高于90%,部分设备甚至出现一家独大的情况。

国内龙头企业TAM空间大,半导体新星也逐渐崛起。海外龙头主导,设备厂商前五大行业地位稳定性高,规模在40亿美元收入以上。应用材料达到140亿美元。国内龙头如北方华创、中微公司仍有较大成长空间。

国内厂商在全部环节所需设备领域均有所布局。虽然目前国内半导体设备仍较为依赖进口,但从产业布局角度来看,国内厂商布局极为完善,几乎覆盖半导体生产制造过程中每个环节所需的所有主要设备。拉晶、光刻、沉积、刻蚀、清洗、检测、封装等各个环节均有多家国内厂商布局覆盖。

在半导体原材料领域,集成电路技术发展到微纳电子制造的物理极限,单独依靠特征尺寸缩小已不足以实现技术发展目标。新材料的引入以及相应的新材料技术与微纳制造技术相结合共同推动着集成电路不断发展。集成电路制造工艺用到元素已经从12种增加到61种。伴随微纳制造工艺不断发展,对材料的纯度,纳米精度尺寸控制、材料的功能性等都提出了严苛的需求。

简单来看,半导体制造所需要的材料主要分布在一下四步之中:

1. 掺杂/热处理:溅射靶材,湿法化学品、化学气体,CMP抛光垫和抛光液;

2. 蚀刻/清洁:掩模/光罩,溅射靶材,CMP抛光垫和抛光液;

3. 沉积:化学气体,CMP抛光垫和抛光液;

4. 光刻:掩模/光罩、光刻胶、光刻胶显影液、熔剂、剥离剂。

与半导体全球市场相之匹配的,全球半导体材料的销售额也在同步增长,至2018年全球半导体材料销售额达到519.4亿美元,创下历史新高。销售增速10.65%,创下了自2011年以来的新高;近年来,中国大陆半导体材料的销售额保持稳步增长,增速方面一直领先全球增速。

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP抛光材料、湿化学品、溅射靶材等,其中硅片约占整个晶圆制造材料的三分之一。

全球半导体材料市场回暖。经历了2015-2016连续两年产业规模下滑后,2017年和2018年半导体材料市场回复增长,产业规模达约520亿美金。以地域结构来看,全球所有地区半导体材料市场规模均实现了不同程度的增长,但是其中中国大陆的增速领先。

产业持续东移,中国大陆增速第一。从占比来看,半导体材料市场中,中国台湾依然是半导体材料消耗最大的地区,全球占比22.04%。中国大陆占比19%排名全球第三,略低于19.8%的韩国。然而中国大陆占比已实现连续十年稳定提升,从2006年占全球比重11%,到2018年占比19%。产业东移趋势明显。

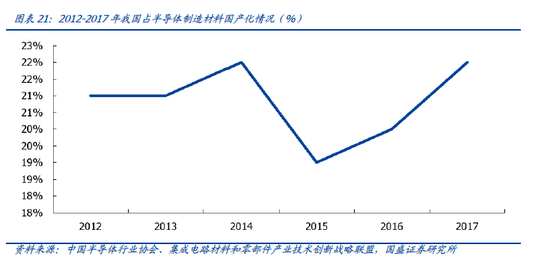

半导体材料国产化率仍待转化。根据集成电路材料和零部件产业技术创新战略联盟的调研数据,2016年国内晶圆制造材料企业用于半导体制造的产品销售收入仅69.5亿元,相对于国内晶圆制造材料市场需求的比例约20%,国产化比例较低。

半导体芯片制造过程中每个工艺制程都需要电子化学品,半导体材料的应用决定了摩尔定律的持续推进,决定芯片是否将持续缩小线宽。目前我国不同半导体制造材料的技术水平不等,但整体与国外差距较大,存在巨大的国产替代空间。

3、国产替代加速,半导体产业迎来国产化大机会

华为事件加速国产链重塑, 半导体产业链迎来国产化历史性机会。华为长期在麒麟、巴龙、天罡、凌霄、鲲鹏、昇腾等多种芯片进行连续的投入,实现大部分芯片具备自给自足的能力。更为重要的是,华为正在开启一轮国产供应链重塑,国内代工、封装、测试以及配套设备、材料已经开始实质性受益,存储、模拟、射频有望加快国产替代。看好国内供应链整体的重塑机会。

国产替代历史性机遇开启,今年正式从主题概念到业绩兑现。逆势方显优质公司本色,为什么在19H1行业下行周期中A股半导体公司迭超预期,优质标的国产替代、结构改善逐步兑现至报表是核心原因。

中国半导体供应链长期市值空间探讨:东方半导体产业链生态重塑,与以往不同,建立完整、独立自主核心技术的半导体工业体系是大势所趋,半导体大国、强国崛起之路,独立自主的核心技术才是王道,科技红利之有效研发投入,才是建立独立自主核心技术体系的唯一手段。根据Wind数据显示,中国半导体进口额占全球半导体销售额65%,巨大国内市场内需、终端厂商能力、摩尔定律放缓推动国内公司进入良性快速发展,随着科技红利的迭加,市场份额的切入,相比海外巨头500亿美金、千亿美金市值,中国公司第一步在市场纵深领域出现一批千亿级别公司是大概率事件。

我们预计华为正在开启一轮国产供应链重塑,目前产业跟踪来看代工、封装、测试以及配套设备、材料已经开始实质性受益,我们绘制传导路径如下:

海思国产链传导受益路径分析:

代工订单:海思加大自研力度,追单台积电先进制程,同时传统制程向中芯国际大量转移,从而台积电、中芯国际产能利用率提升受益;

封测订单:第一重受益海思自研产品提升(总盘子提升),第二重受益封测订单由安靠等海外厂商向国内代工龙头长电科技、华天科技等厂商转移,从而长电科技、华天科技、通富微电等封测厂商产能利用率提升;

配套设备&材料:国内供应链占比提升后,国内封测厂追加产能,CAPEX提升,从而配套设备供应商及材料供应商或将从中受益。

大陆集成电路自主能力不断增强,向“大设计-中制造-中封测”转型,大陆的设计、制造将起航。2018年中国大陆集成电路产业继续保持快速增长,规模达到6531.4亿元,同比增长20.7%,预计到2020年突破9000亿。中国大陆集成电路产业结构将继续由“小设计-小制造-大封测”向“大设计-中制造-中封测”转型,产业链逐渐从低端向高端延伸,产业结构更趋于合理。

4、投资建议

我们认为本轮疫情导致板块大幅波动之后,重点着眼从三个关键问题入手分析:

1、创新趋势:创新是决定电子行业的估值与持续成长的核心逻辑,本轮创新由5G驱动的数据中心、手机、通讯等历史上第一次共振,强度与疫情无关;

2、中期供需:全球半导体投资关注中期供需的核心变量——需求与资本开支,疫情会有一定扰动短期需求,但中期三大需求不受本质影响,而全球资本开支截止2019Q3末还没有全面启动,并有部分企业由于疫情再次递延资本开支,中期供需缺口有望继续放大,尤其是半导体产业由于产业重要性及自动化产线,受疫情影响幅度更小;

3、上市企业情况:疫情只要不进一步显著升级,5G手机成为今年手机厂必争之地,手机销售有望三月份企稳,需求递延至Q2,Q2将提前进入旺季。产业链核心环节处于严重的供不应求,电子行业今年由于订单饱满,春节开工率相比较过去三年有增加。疫情进一步加剧供应链往龙头集中的趋势;上市公司逐步进入正式开工,改善担忧;

积极把握中期趋势,集中核心龙头、核心赛道,重点关注包括:

【半导体】

光学芯片:韦尔股份;

射频:三安光电、卓胜微、信维通信、天和防务、和而泰、麦捷科技;

设计:乐鑫科技、汇顶科技、景嘉微、澜起科技、紫光国微、中颖电子;

封测:长电科技、通富微电、晶方科技、华天科技;

设备:北方华创、中微公司、精测电子、长川科技、至纯科技、万业企业;

【消费电子】

立讯精密、蓝思科技、信维通信、欧菲光、精研科技、领益智造、歌尔股份、东山精密、电连技术、硕贝德、智动力、大族激光、麦捷科技、欣旺达、德赛电池、长盈精密、

苏大维格;

【光学】

韦尔股份、欧菲光、水晶光电、联创电子、立讯精密、歌尔股份、晶方科技、苏大维格;港股:舜宇光学、瑞声科技、丘钛科技;

【面板】

【PCB】

消费:鹏鼎控股、东山精密、弘信电子、胜宏科技、超声电子、景旺电子、方邦股份;

【安防】

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)