联讯策略深度:沙特油田遇袭,油价行情将如何演绎?受益标的全览

来源:崇利论市

核心观点:沙特油田遇袭,短期原油供给受到扰动,但不会改变全球需求疲软引发的油价弱势格局。预计该事件短期对油价的冲击在10美元左右,主要受益板块有:油气资源、油服设备工程、清洁能源与煤化工。

原油价格分析框架

原油价格的三大影响因素:商品供需、金融定价和地缘政治。原油是最重要的大宗商品,其价格同时受商品供需、地缘政治和金融定价三个方面影响,在一段时期某一个因素可能会成为影响油价的主导因素。在当前阶段,原油需求对油价趋势起决定性作用。

原油供需状态:全球需求疲软决定油价下行趋势

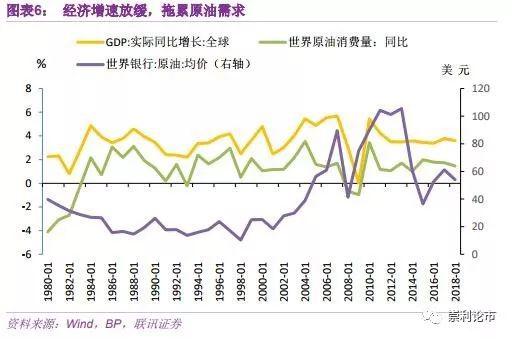

(一)需求端:经济增速放缓拖累原油需求对油价形成压制

2018年以来,全球经济增速有所放缓,进入到2019年,经济下行压力增大。在2019年7月份国际货币基金组织发布的《世界经济展望》中,再度下调全球经济增长预期,这已经是2019年以来IMF第三次下调全球经济增长预期。经济增速放缓,将会对石油需求形成拖累。而原油价格很大程度上受到需求端影响,需求走弱将带动油价下行。

美国、欧盟、中国、印度是原油消费的主力,2018年合计原油消费占全球比重达52.5%,这些国家及经济体的经济情况也将成为判断原油需求及油价走势的重要参照。由于贸易关系过程反复,以及欧洲政局动荡,加重市场的避险情绪,欧美经济承压。新兴市场和发展中经济体的经济活动弱于预期,2018年以来,中、印两国GDP增速均出现放缓,中国的8月制造业 PMI 为 49.5,连续4个月位于荣枯线下方,经济下行压力影响原油增量需求。

(二)供给端:中期全球原油产量保持稳定

OPEC减产协议延长对冲美油产量上升,中期全球原油产量大概率保持稳定。2018年,OPEC、美国、俄罗斯的原油产量占比合计为69.8%,他们的产量或者说供给政策成为影响全球原油价格的主要因素。具体来看,OPEC与非OPEC达成延长减产协议,供给继续收缩;俄罗斯产油量今年持续下降,后续更多的可能是保持相对稳定的供给;美国原油产量则保持上涨。

沙特油田遇袭影响评估:短期油价上行10美元左右

过去几年,大概发生了三次原油供给的冲击。

第一次,2016年5月,加拿大森林大火使得加拿大原油产量短期减少100万-150万桶/天。2016年开始,全球原油供需开始由过剩逐步转变为平衡,这次事件使得短期油价上升了近8美元。

第二次,2016年11月底,OPEC与主要的非OPEC国家决定减产180万桶/天,短期油价上涨近11美元

第三次,2019年9月14日,沙特油田遇到袭击,造成短期减少超500万桶/天。沙特原油产量约980万桶/天,事件初始影响全球约5%的原油供给。

考虑到沙特的原油库存(6月份数据为1.88亿桶)以及备份产能(约150万桶/日),再加上目前全球原油需求格局偏弱(弱于2016年的两次冲击时的供需格局),我们预计,短期对油价的影响大约在10美元左右。

油价脉冲性行情,主要受益板块与标的

此次油价受短期供给扰动的影响,属于脉冲式行情,我们认为本次事件主要受益的板块有三:

其一,具备油气资源的相关公司,如中国石油、中国石化、新奥股份、洲际油气、广汇能源等;

其二,油服设备工程类相关公司,如中海油服、石化油服、海油工程、杰瑞股份等;

其三,从中长期角度看,由于中国原油依存度高,对沙特原油进口占比也大,未来政策可能会减少这方面依存度,清洁能源板块可能受益,值得持续关注,相关标的如天顺风能、东方电缆、金风科技;

其四,长周期看若国际油价中枢提升,则利好煤化工板块,相关标的如华鲁恒升、鲁西化工等。

风险提示:全球需求进一步下滑

以下为正文部分

近期,原油市场风起云涌,一石激起千层浪。

9月14日,沙特位于Abqaiq和Khurais的两处油田及主要炼油设施遭到无人机袭击,随后沙特宣布暂停约570万桶/日的原油生产。9月16日,布伦特原油期货(12月合约)一度冲高到70美元/桶,日内上涨13%,创下1988年以来最大单日涨幅。

9月17日22时左右,市场传出消息,沙特原油产出可能在未来2-3周恢复正常。9月18日凌晨,沙特能源部长在新闻发布会上表示,在过去两天里,沙特原油产出恢复的程度超过了一半,沙特原油产量将在9月底完全恢复。9月17日,布伦特原油期货(12月合约)下跌5.4%,回到63美元/桶附近。

短期原油供给冲击会带来多大影响?会改变目前原油价格的趋势吗?A股有哪些受益板块和标的?

一、原油价格分析框架

原油价格的三大影响因素:商品供需、金融定价和地缘政治。原油是最重要的大宗商品,其价格同时受商品供需、地缘政治和金融定价三个方面影响,在一段时期某一个因素可能会成为影响油价的主导因素。在当前阶段,原油需求对油价趋势起决定性作用。

1、商品供需

如今的原油供需格局中,欧佩克、美国和俄罗斯在供给上占据主导地位,而美国、中国和印度则是影响全球原油需求的最主要力量。

欧佩克、美国和俄罗斯占据了全球约70%的原油供给,居主导地位。欧佩克和俄罗斯借助低成本的原油资源丰富,长期在原油供给上处于垄断地位。不过,长期以来能源技术的发展已经对原油供给的格局产生了深远的影响,页岩油技术的不断发展,使得美国在全球原油供给中的地位大大增强。根据《BP世界能源统计年鉴》2019 版,欧佩克、俄罗斯、美国的原油产量世界占比分别为41.4%、12.6%、15%。

需求方面,欧美等发达国家的原油需求相对稳定,增量往往来自于新兴市场国家。新世纪以来,中国经济飞速发展,根据2018年数据,中国原油消费量占比为13.5%,同比增长5.3%,仅次于美国居全球第二位;近些年印度经济增长较快,其对原油的需求也在大幅增加,目前已经成为世界第三大原油消费国。

2、金融定价

以美元定价的原油期货主导着油价的金融属性,期货价格和美元走势也对油价产生较大影响,这也决定了油价很多时候会包含一定的投机成分

虽然原油的现货价格主要受供需的影响,但原油期货的价格、期限结构、利差、多空持仓等金融特性以及美元的强弱,也会反过来对油价产生影响。随着上世纪80年代纽约商业交易所(NYMEX)的WTI原油期货,以及伦敦洲际交易所(ICE)的布伦特原油期货的出现,原油的金融属性对油价的影响越来越大。

原油价格从2003年初的18美元持续飙升至2008年最高的147美元,以中国为代表的原油需求大增是其中主要的推动力量之一,但如此快速而大幅度的上涨,原油期货的投机力量在其中也起到了很大作用。

2018年3月26日,原油期货正式上线交易,交易品种为中质含硫原油,扩宽了全球原油期货标的覆盖范围。中东原油很大一部分属于中质含硫原油,这也是我国进口原油的主要品种,人民币原油期货上线前,国际市场缺乏较为权威的中质含硫原油的价格基准,随着中国原油期货运行的逐渐成熟,定价机制将进一步完善,金融属性也将进一步凸显。

3、地缘政治

各国围绕油价、产量、原油储备等展开激烈的政治博弈,欧美与中东产油国之间的政治争斗直接会对油价产生剧烈冲击。

历史上的两次石油危机、两次海湾战争、伊朗制裁等一系列地缘政治相关的因素都对油价冲击巨大。

二、原油供需状态:全球需求疲软决定油价下行趋势

(一)需求端:经济增速放缓拖累原油需求对油价形成压制

由于原油及其加工品在周期行业应用广泛,因而原油需求与经济周期密切相关,我们统计了自1980年以来的全球GDP实际同比增速与原油消费同比增速的数据,发现二者的走势高度相似。2018年以来,全球经济增速有所放缓,进入到2019年,经济下行压力增大。在2019年7月份国际货币基金组织发布的《世界经济展望》中,再度下调全球经济增长预期,这已经是2019年以来IMF第三次下调全球经济增长预期。经济增速放缓,将会对石油需求形成拖累。而原油价格很大程度上受到需求端影响,需求走弱将带动油价下行。

具体到全球原油消费情况来看,美国、欧盟、中国、印度是原油消费的主力,2018年合计原油消费占全球比重达52.5%,这些国家及经济体的经济情况也将成为判断原油需求及油价走势的重要参照。

1、欧美经济承压

以美国和欧盟为代表的欧美发达国家,长期以来是原油消费的主要力量,然而在一系列不确定性因素下,欧美经济承压,对原油的需求可能会出现一定萎缩。

根据最新公布的数据,美国经济整体走低:8月ISM制造业PMI实际公布49.1,预期51.2,前值51.2,跌至2016年1月以来最低水平,同时也是2016年8月以来首次跌破荣枯线;非农弱于预期,8月新增非农就业13万人,低于预期15.8 万人;失业率为 3.7%,与预期持平。

欧洲政局动荡,加重市场的避险情绪,经济下行压力增大。英国“硬脱欧”风险上升,欧盟委员会主席容克表示,英国无协议脱欧的风险是明显的,英国脱欧僵持的主要问题是爱尔兰边境担保协议,不确定是否能取得脱欧协议;意大利执政联盟矛盾重重,可能提前进行大选;美国的贸易保护主义对整个国际贸易环境产生负面影响,叠加受全球经济增长放缓及全球贸易摩擦的影响,欧元区增长动能大幅下滑,对贸易依存度较高的德国经济景气下行,2019年以来,德国每月的制造业PMI均位于荣枯线之下,最低跌至43.2%,创下2012年欧债危机以来的最低水平。

2、新兴市场经济活动弱于预期

根据BP数据,中国和印度2018年原油消费在全球占比合计为18.7%,接近美国,是主要的原油增量需求。然而2018年以来,两国GDP增速均出现放缓,中国的8月制造业 PMI 为 49.5,连续4个月位于荣枯线下方。另外根据IMF 7月的《世界经济展望》,新兴和发展中亚洲预计2019-2020年分别增长6.2%和6.0%,较4月份的预测值均下调了0.1个百分点;对中国、印度两国的经济增速预期较4月份分别下调了0.1个百分点、0.3个百分点。新兴市场和发展中经济体的经济活动弱于预期,经济下行压力影响原油增量需求。

(二)供给端:中期全球原油产量保持稳定

OPEC减产协议延长对冲美油产量上升,中期全球原油产量大概率保持稳定。从原油供给来看,中东、北美、俄罗斯一直是世界原油产量的重要区域,特别是OPEC成员国其原油日均产量一直维持在全球产量的40%以上。

然而随着美国页岩油革命的爆发,尤其是自2014年以来美国的页岩油开采技术开始大规模商用,美国原油产量在全球的比重迅速提升,这对此前原油的供给格局产生巨大冲击,在此背景下,OPEC 开始联合非 OPEC 产油国形成 OPEC+联盟,以应对页岩油的冲击。非OPEC成员中的俄罗斯同样为传统产油大国,2018年,OPEC、美国、俄罗斯的原油产量占比合计为69.8%,他们的产量或者说供给政策成为影响全球原油价格的主要因素。

1、达成延长减产协议,供给继续收缩欧佩克与非欧佩克第六次部长级会议于2019年7月2日在奥地利首都维也纳举行,会议决定减产从2019年7月1日至2020年3月31日再延长9个月。欧佩克和俄罗斯等非欧佩克产油国 2016 年底达成原油减产协议之后,协议多次延长,OPEC的日产量从超过3345万桶/天的峰值出现下滑,尤其是自2018年9月以来OPEC产油量持续下滑。下滑一方面是受到OPEC减产协议执行的影响,另一方面则是由于地缘政治紧张。2018年5月美国退出伊核协议,恢复对伊朗制裁,随后伊朗局势持续紧张;另一个重要产油国委内瑞拉局势也并不乐观,国内恶性通胀对石油产量产生影响,此外美国财政部于2019年1月28日宣布,对委内瑞拉石油公司实施制裁,8月5日,美国宣布对委内瑞拉实施全面经济封锁,美国针对委内瑞拉政府的制裁和施压进一步升级。

2、俄罗斯产油量今年持续下降长期以来,油气出口是俄罗斯经济发展的主要支撑。俄罗斯原油产量在2016年初油价创新低时曾大幅下降,之后在2016年四季度产量再次短暂回升到1140万桶/天的高峰,2016年全年日均产量为1122万桶,2017年下半年俄罗斯原油产量维持在1110万桶/天的低水平,相对高峰时期日产量下降30万桶左右。2018年下半年产油量短期上升之后,今年以来持续下降。近期延长减产协议,俄罗斯能源部长诺瓦克表示支持,配额将保持在2019年上半年的水平,说明俄罗斯目前不太可能加大原油生产,更多的可能是保持相对稳定的供给。

3、美国原油产量保持上涨美国现在既是重要的原油消费国,也是世界市场重要的原油生产国。美国自2014年原油产量大幅提升后,2015-2016年出现一定回落,2017年之后再度上涨,截止2019年6月其日均产量为1208.2万桶/天。

三、沙特油田遇袭影响评估:短期油价上行10美元左右过去几年,大概发生了三次原油供给的冲击。第一次,2016年5月,加拿大森林大火使得加拿大原油产量短期减少100万-150万桶/天。此后,大约用了两个月的时间,加拿大原油产量才得以完全恢复此前水平。2016年开始,全球原油供需开始由过剩逐步转变为平衡,这次事件使得短期油价上升了近8美元。

第二次,2016年11月底,OPEC与主要的非OPEC国家决定减产180万桶/天,短期油价上涨近11美元。第三次,2019年9月14日,沙特油田遇到袭击,造成短期减少超500万桶/天。沙特是全球第三大原油生产国,也是OPEC的主导国家,目前其原油产量约980万桶/天,本次事件初始影响全球约5%的原油供给。考虑到沙特的原油库存(6月份数据为1.88亿桶)以及备份产能(约150万桶/日),再加上目前全球原油需求格局偏弱(弱于2016年的两次冲击时的供需格局),我们预计,短期对油价的影响大约在10美元左右。

由于沙特已经宣布,将在9月底全部恢复产量,对油价只有短期脉冲式的影响,不会改变中长期油价下行的趋势。

四、油价脉冲性行情,主要受益板块与标的

此次油价受短期供给扰动的影响,属于脉冲式行情,我们认为本次事件主要受益的板块有三:

其一,具备油气资源的相关公司,如中国石油、中国石化、新奥股份、洲际油气、广汇能源等;

其二,油服设备工程类相关公司,如中海油服、石化油服、海油工程、杰瑞股份等;

其三,从中长期角度看,由于中国原油依存度高,对沙特原油进口占比也大,未来政策可能会减少这方面依存度,清洁能源板块可能受益,值得持续关注,相关标的如天顺风能、东方电缆、金风科技;

其四,长周期看若国际油价中枢提升,则利好煤化工板块,相关标的如华鲁恒升、鲁西化工等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)