金麒麟港美股最佳上市公司评选正式启动,谁是你心中的最具价值的公司?您的一票,最有说服力!【投票入口】

来源:学恒的海外观察

报告发布日期:2022年2月2日报告名称:《国信证券-2022年2月港股投资策略:修复中把握四条主线》

证券分析师:王学恒

证券投资咨询执业资格证书编码:S0980514030002

摘要

美股:Q1通胀压力依旧

美联储转鹰派表述后,1月市场大幅下跌,根据目前的通胀水平,我们认为Q1依然维持较大的压力,压力短期是商品价格的新高,中期是劳动力成本的攀升。

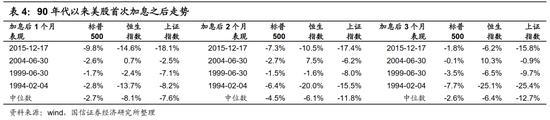

目前,市场预期美联储在2022年加息4次,首次加息始于3月。我们回顾了90年代以来美国首次加息前后的市场表现,历史表明,首次加息前市场上涨,而加息后市场会出现下跌,下跌约2个月后企稳。但本次情形特殊,市场的下跌从幅度上已经充分消化了首次加息的影响。

在首次加息之前,我们倾向美股总体呈现小幅振荡走势。因为目前的经济数据乏善可陈,但积极的是目前美债10年期收益率尚未触及我们判断转熊市的阈值(1.9-2.0%),其二是美联储官员也发声表示加息进展可能稍缓。总体而言,我们认为第一次加息落地后,将会带给市场一段好时光,比如4-6月,在这个时间窗口里预期通胀见顶后并开始回落。

A股:调整基本到位,静待政策发力

A股在1月份下跌明显,明显跑输港股。一来短期经济指标相对羸弱,二是社融回升幅度有限,此外,PPI从高位回落,也验证了我们在去年Q3预判了ROE(PPI高点)见于Q4的结论。

我们在年度报告中,对上证指数的支撑位做过判断:3050-3250点。其依据是,根据A股的过去两个基钦周期,2014-2015年低点,2018-2019年低点,其估值回落的极限是平均值-1标准差。1月,上证指数最低已经回落至3356点,距离指数支撑上轨仅为3.2%(下轨是大幅下修了2022年盈利预期,目前看还证据不足),此外,我们对于2022年的判断是震荡市,因此我们主张对A股不宜继续悲观,静待政策的发力。

港股投资建议:从流动性、本地股、行业、回购四条线索中做好布局

我们在1月初判断“港股修复季的来临”,港股1月份上涨1.7%,明显好于A股与美股。

1、从流动性上看,大型股明显优于中、小型股,不少小盘股正在陷入流动性折价循环中;2、香港本地银行股、公用事业股、地产股相对较强,尤其是本地银行股,在美联储加息预期的刺激下,纷纷出现了较大幅度的上涨;3、从行业特征上看,投资者期待最多的还是基建,它兼顾了低估值与政策期待;4、企业回购上,我们列举了最近半年企业回购排名,它们为市场传递了积极的信号。其中,腾讯控股的连续回购与中国移动的大比例回购授权让市场印象深刻。

模拟组合建议:腾讯控股、美团-W、快手-W、龙源电力、华润电力、中国移动、中国电信、友邦保险、JS环球生活、中国中药。

风险提示

疫情发展的不确定性,经济周期下行的风险,美联储加息提前的风险。

美国:历史上加息前后的股票市场表现回顾

3月加息基本确认

时隔1个月,预期加息继续提前。对比1月底与1月初的宏观经济指标预期,可以看出,2022年全年的加息次数由1月初的3次(目前虽然联邦基金目标利率是0.25,但联邦基金利率在0.1以下已经运行了一年,所以从0.1到0.75近似理解成3次加息)调整为4次(从0.1至1.1),在上个月美联储点阵图也显示2022年加息4次。

从第一次加息时间来看,市场预期第一次加息时间提前到3月份而非1个月以前预期的二季度;从年度数据来看,市场预期到2023年底,央行利率达到1.85,相当于加息7次。当然,该数据也仅是市场预期而已,美国的宏观经济是否能够强劲到在2年的时间承受7次加息,目前下结论还为时过早。

市场将美国2022年的GDP增速调整至3.8%,较1个月之前的3.9%有所下调,各个季度分别为4.4%、3.7%、4%、3.2%。市场继续上修2022年的通胀水平(核心PCE)至3.6%,较1个月前提升0.3%。

最后,10年期美债收益率从2.04%上修至2.15%,且于2022年Q2就将攀升至1.97%的水平。在我们的框架中,美债收益率如果稳定在1.9%以上的水平,将对股票市场产生不可逆的影响,即按照历史统计来看,这将确认股票市场的顶部,而非调整之后的再次反弹。这让人略微担忧。目前,美债收益率尚未突破该水平,后续的走势仍需观察。

相对积极的声音是,堪萨斯城联储行长Esther George在1月31日指出,“在经济方面,总是希望能渐进行事,如果出人意料的调整给经济造成扰乱,不符合任何人的利益。我认为美联储在做出撤出刺激政策的决定时必须要小心为上。” 亚特兰大联储行长Raphael Bostic表示,他的预测是2022年加息3次,其不赞成在3月将利率提高50个基点。“我们没有设定任何特定的轨迹。经济数据将告诉我们发生了什么,如果通胀减速幅度超过预期,我会调整政策,可能使其在加息方面不那么激进”。

故而,目前看美联储3月份的加息倾向于是一个25BP的操作,这意味着后续还会给市场以充分的观察期。

美国历史上加息前后对股票市场的影响

90年代之后,美联储一共有四次加息周期,加息之后的1个月、2个月、3个月,美国股市(标普500)的表现分别为-2.7%,-4.5%,-2.6%,也就是说,美联储首次加息之后市场大概率是下跌的,下跌幅度较大的水平大约是在2个月后,而到第3个月,开始逐步企稳。

但是,历史上加息前,股票市场往往是在牛市氛围中。加息前的1个月、2个月、3个月,标普的上涨幅度(中位数)分别是1.6%、1.1%、4.5%,也就是说,历史上,由于加息并未像今天这样沟通得如此充分,在加息前大盘往往保持明显的上行惯性,直到加息前的1、2个月,才上行放缓。

而这次,标普500的最大回撤已经达到了12.4%,空间已经回到了2021年7月的水平,也就是说,随着美联储更加透明地与市场沟通,市场提早就开始吸收加息带来的各种影响。

如果按照历史上首次加息的市场表现,市场大约经历先下跌,在1-2个月触底开始反弹的过程。本轮是否走出类似的走势,我们认为要看通胀的压力水平与美10年期国债收益率的绝对值在哪里。

如果无风险利率也有个回落的过程,美股就还有耐心确认企业盈利能否超预期,但如果通胀始终高企以及无风险收益率水平高企,我们认为反弹的力度也不会太强,那基本可以确认2022年1月4日的4818.62点即为本轮美股牛市的高点。

此外,以上也分析了美股第一次加息之后A股、港股的历史表现,统计的结果是:美股首次加息之后,A股、港股呈现的下跌的趋势,且比美股下跌幅度更大一些。这主要是因为历史上在中国经济收缩期时,美股的加息往往将流动性收回本国,A股、港股遭遇了盈利收缩与估值下降的压力而导致。

但是我们认为这次不必然这么走,理由是:1、市场已经在提前吸收着美国加息的影响,港股在2021年下跌了14%,以及最近A股在1月份下跌了7.65%;2、12月中央经济会议基调是“稳字当头、稳中求进”,央行也表态2022年“保持流动性总量合理充裕”;3、政府的加大逆周期调控力度的举措将逐步落实。

宏观经济指标偏弱

我们在1月份的月报中主要分析了美国通胀的看法。结论是,我们认为通胀将会成为今年挥之不去的压力,其主要的压力在劳动力成本的提升。下图可见,美国通胀水平继续创新高,虽然通胀温和的上行是经济复苏的标志,然而一旦通胀大幅上行,就带来了一个负作用:即,名义时薪的增速高不过通胀,这引发了实际时薪增速(即名义时薪增速减去通胀水平)的下行。由于,实际时薪是消费的前导指标,而消费又是股市的同步指标,故而,高企的通胀水平对于股市来说,并非是一个好的征兆。

我们曾抱有希望,在2021年下半年,随着各个州政府取消补贴,将会使得劳动力重新回归到市场上。

但伴随着11、12月份的非农数据仅在20万附近徘徊,结合目前工作意愿人数已经回落至疫情前水平,显然在新冠疫情的影响下,美国的劳动力市场出现了一些问题:疫情使得一部分人不愿意再回来工作,同时,一些稀缺的工作岗位又因为长期的年龄结构问题,短期无解。

另一方面,美国房地产市场的销量增速已经大幅下跌,但是美国的房价却在2021年大幅上涨。以纽约为例,2021年美国纽约房屋的平均售价为37万美元。纽约州房地产经纪人协会表示,这比2020年31万美元的平均价格上涨了19.4%。这多少反映出在美国,过去两年资产增值的效应(股市、楼市)使得居民财富增加后,不急于工作的现状。

12月,伴随着欧米克戎的大流行,美国新增疫情数量开始创新高,至每天的50-100万人,目前累计超过7000万,约占全国人口的23%。在此背景下,密歇根大学的消费者信心指数创了疫情以来的新低。

在Q1,另一个对通胀相对大的压力是大宗商品尚未结束上行趋势,CRB现货指数、原油价格都还在创新高,我们估计在Q2之后,商品的价格才会呈现振荡下行的局面。因此,Q1时期的CPI是压力最大的——既有来自商品的传导效应,又有劳动力成本的推升效应。

小结:2-3月,通胀依然是美股的压力

此前,我们1月对美股的判断是加大波动。

目前看,美国的经济指标乏善可陈,且Q1的通胀压力依然较大,市场在2、3月份的时间里,依然需要不断吸收由于加息预期带来的中长期影响,未来美股的反弹,大概率不会来自于经济指标的超预期,而是来自于:要么美联储加息操作缓和,要么可能是CPI见顶后的逐步下行,同时第一次加息落地带给市场新的观察窗口,比如4-6月。

鉴于经济指标的状况,我们暂时对美国长债的收益率保有一定的耐心,认为它上行至1.9-2.0的区间需要时间。

国内宏观:静待政策发力

12月份经济指标相对疲弱

12月至1月,由于疫情的零散出现,使得消费继续承压。

社零同比回落至1.7%,创了2021年的新低,网上零售同比增速在12月份仅为1.9%,低过疫情2020年2月的最低点3.0%。

房地产销量不佳,1月份尚处在同比下滑趋势中,新开工面积累计同比亦呈现继续下滑趋势。

PPI高位连续回落

PPI已经由10月份的13.5%,回落至12月的10.3%。根据我们高频数据的拟合跟踪,PPI依旧呈现明显下行的局面(数据的绝对值或略有出入,但方向可以借鉴,因为我们拟合的数据主要是对PPI影响较大的大宗品,在价格回落时,非大宗品比如制造业,其价格回落的速度要慢于大宗品)。

这相对而言是不错的。因为原材料价格的下行,将归还利润给制造业,但目前由于PPI的绝对值还显著高于CPI,因此只能说制造业最坏的时间已经过去,来自上游的成本端压力将逐步减轻。

社融回升但幅度有限

从最近央行表态,到LPR利率下降,我们都可以看出央行对流动性的释放已经开始。从目前社融的走势来看,无疑已经逐步脱离了去年10月份10.0%的最低水平。中国人民银行1月12日公布的数据显示,2021年12月新增社融2.37万亿元,低于市场预期的2.43万亿元,且同比多增主要受政府债发行推动;新增人民币贷款1.13万亿,同比少增1234亿,低于Wind一致预期1.24万亿。

从社融的结构也清晰的反映出来,当下我国的社融同比向上的主要抓手是地方政府专项债、股票与企业债券,人民币贷款、信托贷款依然呈现同比下行的趋势。因此,如果社融形成有幅度的向上的力量,仍需关注房地产市场的政策边际松动后的效果,以及关于基建、新基建的力度。

外资流入速度放缓

外资在2021年12月份破纪录的流入A股890亿元人民币,2022年1月流入放缓,回落至168亿人民币。从每日成交情况来看,外资在27、28日两日上涨指数下跌之时大幅度流出,这反映了一定的量化基金的特征,即市场出现大跌后有一定的止损操作。

此外,从美元指数来看,在本月的最后三个交易日里,美元指数大幅上行,创了去年下半年以来的新高,而美元对人民币汇率也呈现了明显的升值,这是解释外资流出的第二个原因。

关于A股的支撑

我们在年度报告中,对上证指数的支撑位做过判断:3050-3250点。

其依据是,根据A股的过去两个基钦周期,2014-2015年低点,2018-2019年低点,其估值回落的极限是平均值-1标准差,感兴趣的投资者可以自行查阅。

1月,上证指数最低已经回落至3356点,距离指数支撑上轨仅为3.2%(下轨主要大幅下修了盈利预期,目前看证据不足),此外,我们对于2022年的判断是震荡市,因此我们主张短期对A股不宜继续悲观。

港股:四条线索寻找目前布局板块

港股表现显著好过A股与美股

在2022年1月,港股几乎是全球主要指数中表现最佳的指数之一,单月上涨了1.7%,好过上证指数下跌7.6%,深证成指下跌10.3%,也明显好过标普与纳斯达克。

很大程度上,这取决于南向资金的连续加仓。在1月份,仅有1天(1月4日)资金净流出,而其他的时间资金都在净流入。

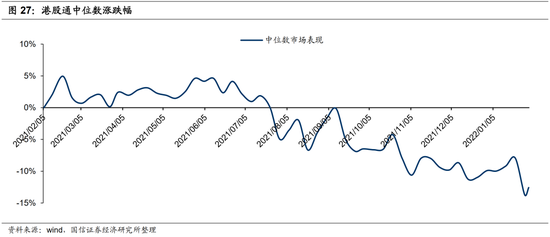

但不得不说,尽管1月份的恒生指数收阳,但是赚钱效应并不好。体现为港股通中位数表现依然下跌了1.9%,并创出2021年以来的新低。因此,在当下的港股市场,需要审视配置的关键线索。

线索一:大型股明显优于中、小型股

首先,从12月与1月的风格表现看,市场明显回避流动性缺乏的公司。

港股的显著特征是,市场的流动性只有美股与A股的几分之一,因此,一旦市场下跌时,机构投资者的竞相卖出,而对手盘严重缺乏,小市值公司下跌非常惨烈。1月份小型股下跌高达6.3%,而大型股还上涨了1.0%,期间的差距竟然高达7.3%之多。

线索二:港股本地股明显跑赢国企指数

港股的本地股在近一年的时间里,大幅跑赢国企指数。其中,在1月、12月、11月,分别取得了0.4%、1.9%、-1.3%的超额收益。

1月份,香港本地银行股、公用事业股、地产股相对较强,尤其是银行股,在美联储加息预期的刺激下,纷纷出现了较大幅度的上涨。

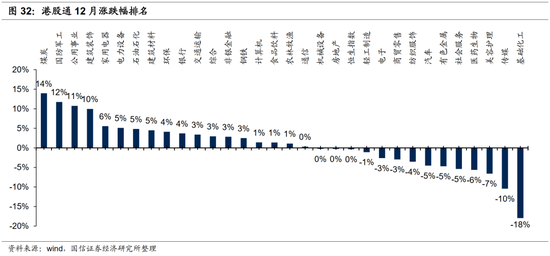

线索三:港股通中,能源、农业、银行、基建、运营商涨幅居前

港股通在12月份开始,就呈现了明显的防御姿态,1月份基本延续了这个趋势。排名居前的行业分别是石油石化、农林牧渔、银行、建筑材料、建筑装饰、运营商等,排名居后的则是基础化工、国防军工、医药生物、电子、公用事业、电力设备、汽车、美容护理、环保、计算机、家电等。从港股的历史表现来看,本地股,尤其是本地银行、运营商、公用事业,是防御时期的配置方向,而基建则是市场对政策的期待板块,石油则跟随全球油价。

线索四:企业回购

无疑,上市公司对自家股票的回购行为会增加市场的信心。以下是港股通上市公司在过去半年有过对股票回购的行为,我们汇总了金额、市值占比等。

例如腾讯控股,在过去的半年中,累计耗资48亿元回购了自己的股票,最低价为423.80元,这一定程度上向市场表明了底部区域。药明生物、小米集团、恒安国际、中国燃气分别位列第2至第4名。

此外,中国移动1月4日宣布,股东授权董事会,不超过20.5亿香港股份,相当于不超过2021年股东周年大会当日已发行香港股份数目的10%作为回购上限。由于中国移动账上现金庞大,该授权既有利于稳定股价,又有利于提升ROE,因此市场给予非常积极的响应。

当然,企业回购是个复杂的话题,并非所有的企业回购都能把市场底构建出来,这要结合估值、增长情况、经济周期综合考虑,但回购增加了股票的流动性,防止恐慌盘的蔓延,给予市场信心,尤其是现金流优秀的公司,连续的回购,其信心传递效果就更加显著。

南下资金的流入标的

近一个月,港股通资金加仓的方向主要在互联网、运营商、房地产、基建。排名前十为美团、腾讯控股、快手、中国移动、融创中国、碧桂园服务、中国海外发展、中国神华、中国海洋石油、九毛九。

减仓方向主要集中在汽车、绿电、内资银行、体育几个方向,流出排名前十为吉利汽车、华润电力、舜宇光学科技、比亚迪股份、华能国际电力股份、建设银行、长城汽车、中国银行、比亚迪电子、安踏体育。

投资建议

我们认为,港股一月份的走势已经表现出良好的抗跌特征,对后续走势不应悲观。在组合建议方面,我们推荐腾讯控股、美团-W、快手-W、龙源电力、华润电力、中国移动、中国电信、友邦保险、JS环球生活、中国中药。

风险提示

疫情发展的不确定性,经济周期下行的风险,美联储加息提前的风险。

相关报告

【国信港股&海外】2021年11月港股投资策略:回调中布局核心资产

【国信港股&海外】2021年10月港股投资策略:在超跌中布局希望

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)