2月26日消息,隔夜美债收益率飙升,10年美债利率不仅突破关键关口1.5%,更是在盘中一度创下1.61%的高点,为2020年疫情爆发以来的新高。债券收益率的大幅飙升吓坏了投资者,纳斯达克大跌3.5%,高估值的科技、消费、通信暴跌。美债收益率飙升到底意味着什么?各类资产如何部署?

10年美债利率突破1.5%,美股上演惊魂一夜

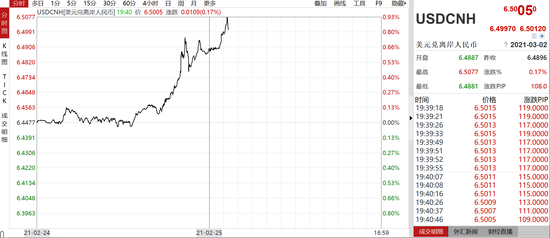

隔夜美债收益率飙升,10年期国债收益率最高冲到1.6%以上,隔夜涨幅高达10%。

今年以来,10年期美债收益率不断走高,从不足1%涨至目前的1.534%,2个月涨幅高达50%。

债券的剧烈波动迅速跨资产蔓延到其他资产,导致美股市场特别是成长股大跌,纳斯达克大跌3.5%,道琼斯和标普500指数分别下跌1.8%和2.5%。

板块层面,估值偏高、对利率上行敏感的可选消费、科技、通信服务等成为重灾区,避险板块如公用事业、医疗保健、以及受益于利率上行的银行等跌幅相对较少。苹果、亚马逊、谷歌等跌超3%,特斯拉、英伟达跌超8%,拼多多、阿里巴巴跌超4%,网易跌近8%,小鹏汽车、理想汽车、蔚来等更是跌近10%。

同时,黄金大跌,美元走高,人民币急速贬值超500点。

港股遭遇重挫,科技股成重灾区

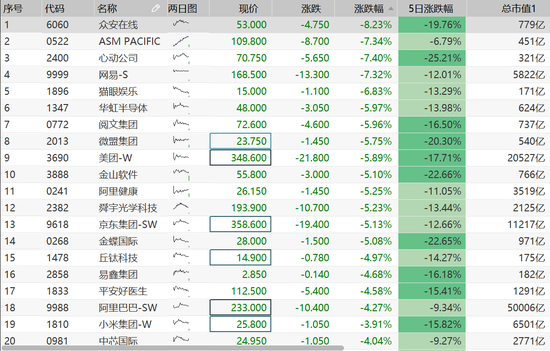

港股恒指今日开盘大跌2.8%,29000点岌岌可危,港股恒生科技指数暴跌5%,本周跌幅高达15%。

其中,女股神爱股众安在线再度暴跌8%,网易公布业绩,公司股价大跌7%,SaaS股微盟大跌近6%,美团跌近6%,小米、阿里巴巴跌超4%,腾讯跌超3%。

恐慌情绪加剧,有色股高位调整,其中,五矿资源跌超8%,中国铝业跌超7%,紫金矿业大跌6.6%,江西铜业跌超6%,山东黄金跌近5%。

消费股等高估值股票大跌,其中,长城汽车跌超7%,猫眼跌超7%,比亚迪跌超7%。

医药股重挫,锦欣生殖跌超7%,同仁堂、再鼎医药、康龙化成、四环医药、康哲药业等跌超6%。

银行、地产等低估值股票也集体扑街。其中,合景泰富跌超7%,九龙仓跌6.76%,中国恒大跌超5%,信和置业跌超5%,万科、新城发展跌超4%。

发生了什么,利率为何快速上行?

大方向上,美债长端利率的上行,与近期全球整体疫情改善、疫苗接种加速、美国新一轮1.9万亿财政刺激渐行渐近背景下,增长和通胀预期进一步向好的大方向一致。

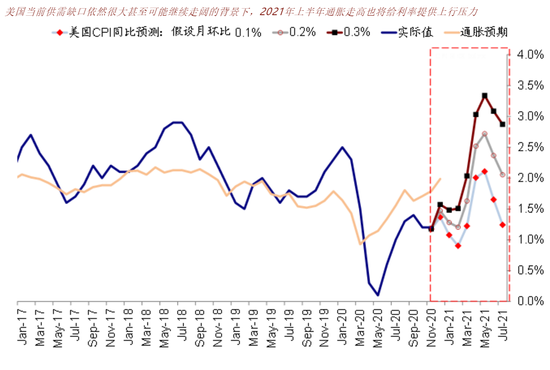

中期看10年美债利率仍有上行空间,主要理由为:1)美国当前依然稳健的需求和新增刺激、以及疫苗接种后复工的逐步修复(目前接种速度加快至每天42万剂,不排除拜登就任后进一步提速),从供需两个角度都可能推动长端利率继续走高,类似于中国2020年2~3季度情形,进而推动中美利差收窄。2)美国当前供需缺口依然很大甚至可能继续走阔的背景下,2021年上半年通胀走高也将给利率提供上行压力。3)美联储维持当前宽松力度的预期也已经充分计入,除非加大资产购买力度或实施收益率曲线控制,但目前看必要性不大。

不过,隔夜利率突然加速上行,中金海外认为不排除与债券利率突破关键关口后触发一些锚定在此点位的仓位和衍生品、甚至程序化交易指令后的连锁反应,而并非完全的基本面因素,毕竟目前来看,美债长端利率的投机性头寸依然为净多头,利率的突然上行会使其面临压力。

美债收益率飙升到底意味着什么?

中金海外表示,在一定意义上,利率上行的速度更为关键,因为过快上行的利率意味着债券市场经历剧烈的波动,而这一波动又会跨资产的“传染”到其他资产。隔夜债券利率的波动有多快呢?如果以1.61%的高点计,10年国债的波动率已经接近过去一年的2倍标准差,已经高于利率上行信号1.5倍标准差的“警戒水平”,2018年初最高接近2.5倍。一般而言,从历史经验看,高于这一阈值警戒水平通常会对市场带来扰动。

中信证券预计年底前美债10年期收益率还有30-40bp的上行空间,至1.7%左右。若实际利率相对低点上升50bp,这将导致美股盈利收益率上升25-60bp,相当于5%-12%的美股跌幅。

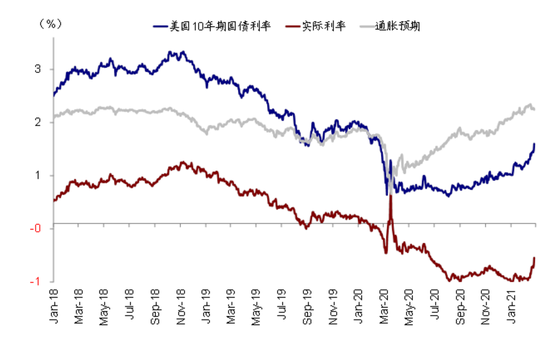

中金海外ba在此轮利率走高的过程中,还有一个特点是以实际利率为主,而并非市场所泛指的通胀预期,黄金是一个佐证。实际利率上行除了隐含扣除价格因素的实际回报率抬升外,也意味着真实的融资成本的边际走高(虽然目前依然明显为负,10年期-0.61%),那么实际利率走高对资产价格的含义是,一方面不利于黄金,另一方面也会对边际上高估值部分带来边际上更大的压力,特别是交易拥挤、浮盈过多、以及以来融资杠杆较高的部分。

后市怎么走,如何进行投资布局?

1)美债飙升扰动市场,尤其高估值股票。中金海外认为,2018年经验对于当下的启示是,利率走高在情绪饱满、估值偏高、交易拥挤的背景下的确容易带来扰动,特别是高估值的成长股部分,目前既然已经突破关键关口并引发波动,那么接下来我们需要关注是否会触发一些程序化交易或杠杆交易的连锁反应进而延长并放大波动。

2)中期还是看基本面。中金海外认为,但是中期维度的市场走势还是取决于基本面,如果基本面的向好趋势依然确立,那么市场还是可以摆脱因利率扰动带来波动,直到基本面趋势也开始逆转。要知道在一些层面2018年初的情形还不如当前,例如处于加息周期短端利率抬升、市场融资盘隐含杠杆高达3倍、股权风险溢价较当前更低。

3)价值股投资价值日益凸显,欧股表现或更好。中信证券表示,当前美债收益率上行并不意味着美股下行趋势性拐点出现,未来美股股价进一步上涨仍可能通过股息增长率或者盈利增速上修来对冲估值下滑或风险溢价ERP的再次大幅回落来实现,只不过价值股的股息增长率将更受益于经济复苏,其相对投资价值日益凸现。类似上述股票风格变化,欧洲市场价值股占比更高,未来欧股表现可能优于美股,美元指数向上拐点可能尚未到来。

4)A股进入慢牛行情震荡期,走熊风险有限。广发策略戴康表示,2021年将迎来“盈利修复”与“金融条件收敛”两股力量的抗衡,A股将进入慢牛中的震荡期。一方面,2020Q2至2021Q1将是A股盈利回升周期,而从历史规律来看,盈利上行期A股鲜有大跌。但另一方面,2021年也是信用紧缩周期,历史上信用收缩对A股大多形成压制。市场核心矛盾取决于盈利上升能否盖过信用紧缩带来的估值收敛。Q1处于盈利回升+流动性收敛前期的组合,因此对权益市场较为友好;之后观察信用紧缩的节奏,以及利率中枢能否重新下降。他判断,判断上证综指会在比去年底稍高的位置上呈现震荡。清晰的盈利上升周期中若金融条件未大幅紧缩,市场走熊的风险有限。

5)港股走势现分歧。张忆东认为,客观上由于政策超预期,短期快速调整很正常,前期乱炒垃圾股要付代价。他认为,短期港股市场可能会趁机震荡、蓄势,其实就算没有此次印花税税率提高,港股也有震荡调整的压力。此次调整的指数空间不会太大,但是小股票的炒作会付出代价。

知名基金经理董承非的一份讲话中就指出,并不看好港股。一方面,但如果A股市场有变化,港股作为离岸市场,不一定会有很好的结果。另外,美股现正处于20年一遇的大泡沫,最终大概率以股灾收场,但不知道具体什么时候收场。假设这个事情发生,港股市场也会受影响。

此外,最新消息显示,就2021年-2022年《财政预算案》,香港政府财经事务及库务局召开记者会,局长许正宇表示,上调股票印花税将于8月1日实施,政府并无其他方案。市场分析认为,提高印花税加剧了内资、外资流入港股成本,压抑短期股市氛围,在美债收益率飙升之下,容易加剧市场波动。

本文研报综来源:中金海外策略、中信证券、广发策略、张忆东策略世界

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)