金麒麟港股上市公司价值风云榜评选开启,上千家公司将激烈角逐8项目大奖,张勇、郁亮、王兴、雷军、许家印、丁磊等谁是最具领导力企业家。欢迎参与,投出您神圣的一票>>

云锋导读

近两周,上扬的股指给市场带来了喜气洋洋的气息。

对于美国来说,尽管新增病例数不断上涨,但放水的美联储仍是最强后盾。对于中国来说,这是对经济复苏和增长信心的回应。

在疫情、美国大选和中美关系紧张等不确定性因素下,这场牛市真能如此坚挺?云锋金融分析其背后支撑因素的近期变化情况,带您一探究竟。

【美国:走钢丝的“牛”】

一般来说,疫情持续扩散会带来健康风险和经济收缩,从而影响市场信心,并导致资产价格暴跌。对于美国来说,这一逻辑在近期似乎失效了。

一方面是单日六万的新增确诊病例和百万的累计确诊病例,而另一方面是似乎对其视而不见不断创出历史新高的股指。

不过,这场3月以来的上涨并不是那么理直气壮。在风险资产上涨的同时,不断飙升的波动率也反应了市场的不安,黄金和长期国债这类安全资产的吸引力犹在。

美国确诊病例、标普500指数、金价和美国10年国债收益率(%)

资料来源:Bloomberg

注释:黑色-美国确诊病例(截至2020年7月11日),橙色-标普500指数,蓝色-金价,绿色-美国10年国债收益率,深蓝色条形图-每日新增病例数

这不免令人疑虑,市场上涨的底气到底足不足?我们从政策刺激和经济重新开放这两大主要支撑因素来分析。

首先这一轮美股的突出表现很大程度受惠于及时的救市政策支持,尤其是美联储几乎为零的利率水平、层出不穷的信贷支持政策和大规模的资产购买,相应地美联储的资产负债表规模一度飙升至7万亿美元以上。

虽然美联储强调会维持政策宽松以促进经济恢复到疫情前的水平,但是7月以来美联储的资产负债表却在不断缩减。上周公布的最新资产规模已经缩回7万亿美元之下,这是逾11年来最大的单周跌幅,主要原因是未偿回购协议余额从一周前的612亿美元降至零,这是10个月来银行首次没有向美联储寻求这一重要的短期资金来源。这一现象表明,疫情冲击引发的流动性压力已出现明显缓解迹象,提醒着人们美联储并不会毫无节制地“放水”。

美联储资产负债表规模(百万美元)

资料来源:美联储

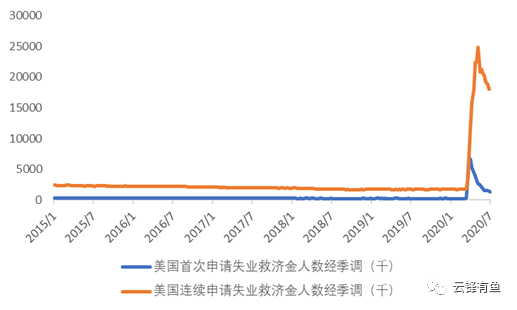

再者是经济复苏苗头带来的增长希望。美国经济的重要基石——就业市场最近有所回温,首次申请失业救济金人数自4月10日以来持续下降,而连续申请失业金大幅减少至自4月18日当周以来的最低水平。即便如此,失业救济金领取人数也远远超过了疫情前的正常水平。此外,疫情期间,高于平时的失业救济金是消费需求的重要支撑,而未来这一积极因素能否持续也依赖于美国财政政策的发力,毕竟联邦失业救济金额外补助将于7月底到期。

美国首次和连续申请失业金人数

资料来源:Bloomberg,云锋金融整理

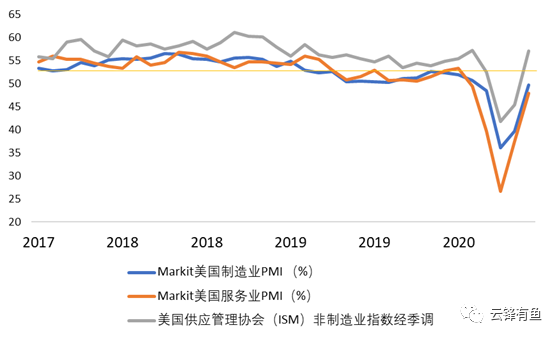

同时,受益于前段时间的经济重启,美国的制造业和服务业PMI也大幅回弹,不过仍在荣枯线以下。而6月ISM非制造业指数重返扩张,升至四个月新高,达到了57.1。

美国PMI和ISM非制造业指数

资料来源:Bloomberg,云锋金融整理

这些目前仅仅是短期的边际改善,经济复苏苗头能否形成趋势仍旧受制于诸多因素,首当其冲的便是疫情反复的影响。新一波新型冠状病毒肺炎确诊病例导致几个州的企业缩减规模或重新关闭,佛罗里达州、加利福尼亚州、亚利桑那州和得克萨斯州的餐馆座位数最近有所下降。自6月下旬以来,一些州的商业人流量有所下降。疫情阴影下,部分州已撤回或暂停经济重启计划,这些都给未来的经济复苏路径添加了不确定性。

另外,疫情加速的经济结构性变革下,代表创新经济的头部公司主宰了整个市场的走势。一方面,这些稳健的高质量的公司最先受到政策的救助;另一方面,如FANNG这样的科技公司和如INOVI、瑞辉这样的医药生物公司恰恰受惠于疫情带来的大封锁。如下图所示,以创新经济概念为主的纳斯达克指数在美股市场上表现出绝对的强势,它似乎没有天花板,纳斯达克指数和标普500指数的相对比率已经超过了2000年互联网泡沫时期。

纳斯达克指数和罗素2000相对标普500指数的比率

资料来源:云锋金融

众所周知,股市反应投资者对未来的信心和预期。在过去的三个多月,政策刺激和经济重新开放对股市产生了巨大的支撑作用,科技和医药板块大幅领跑,但在接下来的几个月这些因素能否维持强势仍旧充满不确定性。

专业机构投资者也露出谨慎乐观的姿势,没有人不心动市场攀涨下的可观回报,但在诸多悬而未决的因素下也强调分散化和高质量的重要性。

【中国:不太矜持的“牛”】

同美国头顶不散的疫情阴霾相比,中国内部的疫情基本得控,如今在守好抗疫成果的同时,也开始一步一脚印地重建经济,稳扎稳打地培养了良好的增长预期。近两周,中国股市高歌猛进,沪深300指数单单上周便上涨了7.8%。

首先,这场牛市有着良好的基本面支撑,率先走出疫情的中国经济有着周期性优势。财新PMI已回升至扩张水平(50以上),尤其是服务业PMI创下了历史十多年的新高。企业盈利情况也正在改善,工业企业利润自4月起保持同比增长,并在5月增速回正。

中国财新制造业和服务业PMI (%)

资料来源:Bloomberg,云锋金融整理

中国工业企业利润同比(%)

资料来源:Bloomberg,云锋金融整理

此外,通货膨胀也边际改善。上周公布的6月CPI同比增长2.5%,较5月回升10bps,扭转此前三个月快速回落的趋势,但主要由食品价格推动。6月PPI同比降幅缩窄70bps至-3.0%,原油价格5月以来的上涨是主要的推升因素。

中国CPI和PPI

资料来源:Bloomberg,云锋金融整理

再者,中国股市也同样把握创新经济的结构优势。中国是为数不多拥有医药和科技巨头的经济体,如美团、阿里、京东、腾讯。中国企业正在向价值链上游转移,在科技、医疗健康其竞争力、打破窠臼的创新力和全球影响力都有所提升。

另外,政策也是股市上涨的一大支持因素。同西方国家大水漫灌的货币政策不同,我国央行一直谨慎宽松,秉持着“钱用在刀刃上”的原则,也为市场提供了充足的信用支持和流动性。

上周五,央行公布6月金融统计数据,6月新增社融3.43万亿元,继续保持同比多增,良好支持经济复苏;人民币贷款增加1.81万亿元,同比多增1474亿元,支持消费继续修复和地产销量回升;M2同比增速稳定在11.1%,随着企业部门恢复经济活动和财政政策加快投放,预计下半年货币增速仍趋上行。

当月新增人民币贷款(十亿人民币)

资料来源:Bloomberg,云锋金融整理

中国社会融资规模月增量(十亿人民币)

资料来源:Bloomberg,云锋金融整理

中国货币供应量M2同比增速(%)

资料来源:Bloomberg,云锋金融整理

近两周,官媒频频发声为牛市保驾护航,看涨基调令市场欢欣鼓舞。从7月3日三大报连续多篇唱牛,到7月6日中证报确立培育“健康牛”的主调,再到上周四三大报再发声“警惕风险”,一方面体现了政策制定者对培养健康强劲的中国资本市场重视,另一方面也显示这和2015-16年“疯牛”的不同之处。不过我们仍需谨慎,虽然股市尚不到泡沫期,但是上涨节奏仍旧很快,未来可能面临波动风险。

【上周资产延续涨势】

上周资产继续一片向好,股、债、金全面上涨,A股市场一马当先,上证综指收获7.3%的单周涨幅,纳斯达克指数则继续不断突破自己的上限,单周涨幅4.0%。

美元指数

资料来源:Bloomberg,云锋金融整理

注释:MTD-2020年6月30日至2020年7月10日,WTD-2020年7月3日至2020年7月10日,其中美国市场由于独立日假期,WTD的时间区间为2020年7月2日至2020年7月10日。

【结 语】

无论是走钢丝的“美国牛”,还是急吼吼的“中国牛”,风险资产的走强仍旧面临一定的不确定性,如疫情反复、美国大选、中美关系等等。

在这样的波动环境下,把握资产上涨机会没有问题,但是鸡蛋都放在一个篮子里也绝对不是明智的做法,分散化地选择高质量资产才是能够获得稳健回报的长久之计。

封面来源:Unsplash

有鱼智投

全球精选基金,一站式配置

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)