感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

本文来自 微信公众号“超超看车”。

内容目录

1980年日系轿车年产量达到1100万辆,相对1965年出口10万辆提升了110倍,超过美国成为世界汽车生产第一,也是美国和欧洲之后世界第三个汽车工业发展中心。2018年日系全球市占率达到27%,东南亚地区市占率超过85%,北美市占率达到38%,欧洲市占率达到26%,中国市占率达到20%。

销量层面:市占率持续提升,车型布局坚守紧凑型核心阵营

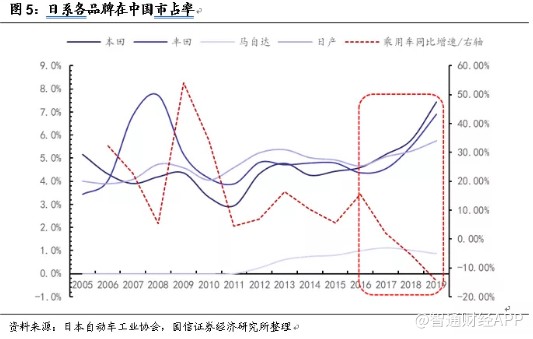

日系品牌市占率从2010年开始小幅复苏,2017年日系品牌经过产品力革新后市占率开始显著提升,从2016年的15.55%提升至2019年5月的21.27%。

上半年行业乘用车销量同比下滑14%,日系中的丰田本田增速尤为显眼,一汽丰田上半年同比增长6%,广汽丰田上半年同比增长21.86%,广汽本田上半年同比增长16.41%,东风本田上半年同比增长13.34%。

日系在各细分市场均有明星车型,在兵家必争之地的紧凑型轿车和紧凑型SUV的能力极其突出

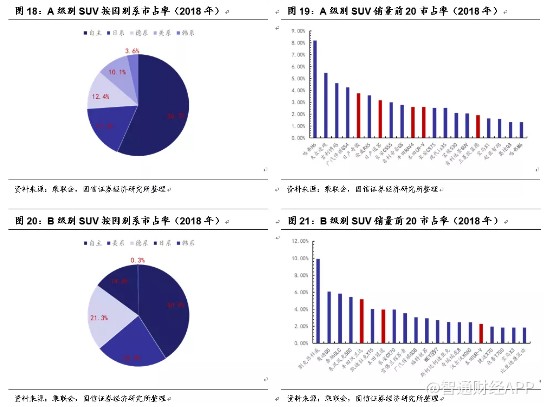

紧凑型轿车(A级)与中型轿车(B级)、小型SUV(A0级)、紧凑型SUV(A级)与中型SUV(B级)的市场份额整体相对较高,尤其是紧凑型轿车与紧凑型SUV。从2018年销量数据来看,紧凑型轿车销量占比达到31.40%,紧凑型SUV销量占比达到24.47%,两者达到约56%,因此对于整车厂而言,紧凑型轿车与紧凑SUV是兵家必争之地。

日系品牌在各个领域均有走量的核心车型,紧凑型轿车包括日产轩逸、丰田卡罗拉、本田思域、丰田雷凌,中型轿车领域包括本田雅阁、丰田凯美瑞、日产天籁;小型SUV领域包括本田XR-V、本田缤智、日产逍客、丰田奕泽;紧凑型SUV领域包括日产奇骏、日产逍客、丰田RAV4、本田CR-V;中型SUV领域包括丰田汉兰达、本田冠道以及本田UR-V。

紧凑型轿车领域日系明星车型较多,包括日产轩逸、一汽丰田卡罗拉、东风本田思域以及广汽丰田雷凌,该排名分别为第一,第三,第十和第十一,对应市占率分别为6.8%、5.3%、3.1%、2.7%。紧凑型SUV虽然竞争最为激励,也是自主品牌的核心阵营,销量前十中自主品牌占据七席,剩余全为日系品牌,分别为日产奇骏、日产逍客、丰田RAV4以及本田CR-V,销量排名分别为第五、第七,第九、第十,对应市占率为3.8%、3.1%、2.6%、2.6%。

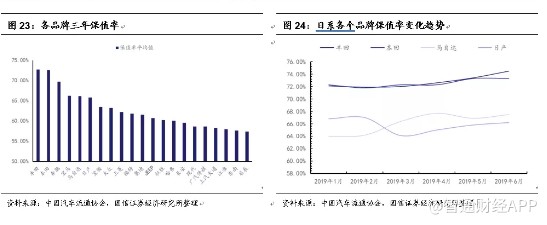

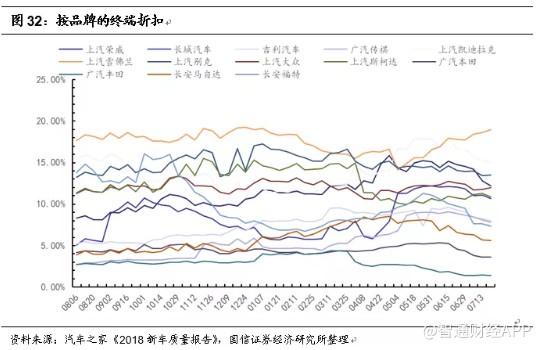

保值率:终端折扣持续加大背景下,日系保值率稳步提升,丰田和本田的保值率最高

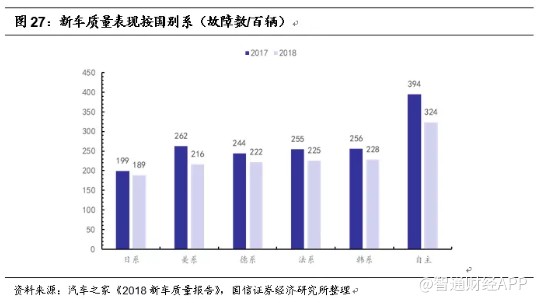

从三年期售后保值率来看,日系品牌的保值率在各个品牌中稳居前列,保值率前六的品牌中日系占据四席,分别是排名第一的丰田、第二的本田、第五的马自达、以及第六的日产。丰田、本田的三年期保值率分别为74.5%与73.3%,超过奔驰、宝马等老牌德系豪华品牌。从细分市场来看,日系尤其是丰田和本田在各个领域的保值率均占据前三名。

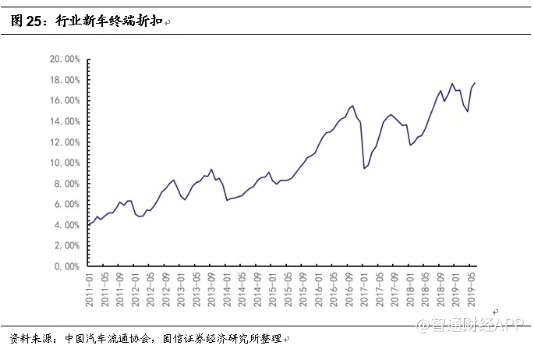

二手车保值率一般与新车的折扣呈现反相关。2019年是车市寒冬,新车折扣持续加大,2019年上半年月度平均折扣到达16.57%,折扣程度为2011年至今的历史高点,而日系品牌年初至今保值率从年初1月到6月稳步提升。

供应体系把控能力:体系内交叉持股,供货、质控以及盈利可保障

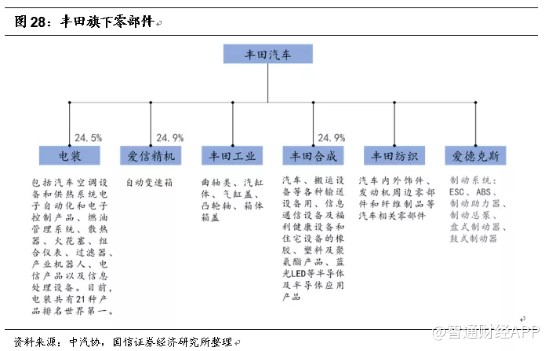

日系品牌对供应体系的把控能力较强体现在整车厂与核心零部件相关企业之间实现交叉持股,这一点在丰田尤为突出,目前丰田汽车持有电装公司股份的24.5%,是电装的第一大股东,丰田工业则持有8.72%,为第二大股东。而目前丰田工业持有丰田汽车6.73%的股份,为第一大股东,电装则持有丰田汽车2.59%的股份,为第三大股东。丰田的零部件体系较为完善,可实现大部分部件的自产自销,同时在品控上能够做到一以贯之。

电装:2017年全球百强零部件配套供应商排名第四,日本第一,曾于2014年排名第二,仅次于德国博世。发动机管理、车身电子件、驾驶控制欲安全、信息和通讯等细分产品领域名列前茅,共有21中产品排名世界第一。

爱信精机:成立于1969年,世界500强位列339位,专门生产自动变速箱等汽车产品,丰田旗下几乎所有车型均配套爱信精机产品。

丰田纺织:全球领先的汽车座椅及内饰系统供应商和滤清器制造商,公司主要研发和制造汽车座椅及内饰零部件、滤清器和发动机周边零部件。

丰田合成:成立于1949年,主要业务为汽车密封产品、机能部件、车内外装部件、安全系统产品、光电子学产品的制造和销售。

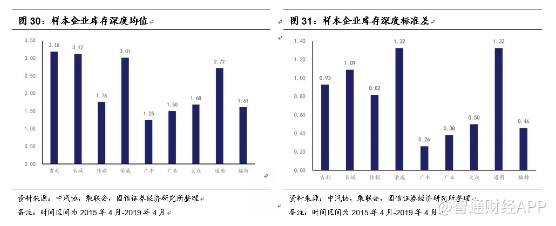

渠道力分析:日系的库存把控能力最为突出

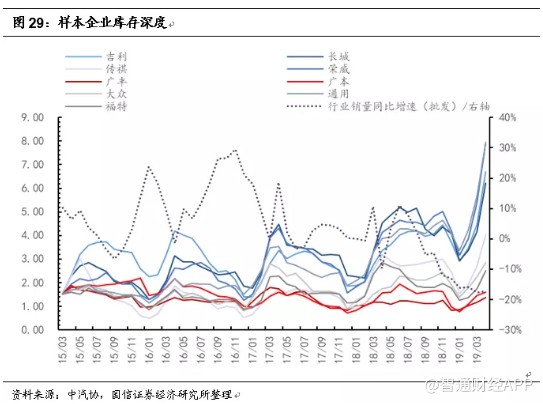

我们主要基于样本企业的库存深度以及新车终端折扣两个指标进行分析。

我们认为库存深度长期维持在合理水平(1.2-1.5)且库存不随行业波动而较大程度波动是较为理想的库存状态,即库存深度的标准差比较小。此外,终端折扣最好的状态是没有折扣,或者折扣水平显著低于同行而销量不受到影响,同时折扣长期保持稳定,不因为行业弱市而大幅上升是较好状态,即一段时间的折扣的平均值较小。整体而言,我们认为好的渠道力体现为库存水平长期合理且波动较小,终端折扣长期较低且波动较小。

样本:日系选择广丰、广本,美系选择上汽通用、长安福特,德系选择上汽大众,自主品牌选择吉利、长城和传祺。

基于我们统计和测算的库存深度均值和标准差可得:

日系的库存深度均值与标准差均最小,其次为德系,美系和自主的库存深度均值整体偏大。广丰为1.25个月,广本为1.5个月,处于较为合理的区间。自主品牌与通用的库存水平长期较高,主要源于经营理念的差异。从库存波动的标准差来看,广本和广丰库存标准差分别为0.26和0.38,显著低于自主与美系。

我们认为日系品牌的经营理念整体比较谨慎和稳健。不管是对渠道还是供应体系的把控能力均较强,整体经营理念是把上游的零部件供应体系和下游的经销商渠道纳入到整车厂进行一体化布局和管理。从长远视角来看,优秀的汽车制造商需要拥有同步研发同步成长、供货稳定且质量可控的零部件供应集群,需要拥有自身盈利能力强,品牌忠诚度高的经销商渠道。类似于丰田等企业对核心供应体系交叉持股,经销商库存水平较为合理且终端折扣较低,从制造端和销售端维持良好的一体化管理。若是基于短期目标长期压库将会造成经销商库存高企,资金占有量大,终端折扣提升,经销商盈利能力下降,消费者前期购车保值率下降,整体品牌力下降等。若是基于经营压力对供应体系长期大幅度多频次压价或者频繁变更供应体系将会造成产品存在质量隐忧,供应体系无法长期同步研发或是稳定供货。

丰田和本田的历年目标销量和实际完成率匹配度较高,尤其是在2019年上半年行业大幅度下滑,各制造厂商均未完成上半年规划的情况下,丰田、本田基本完成甚至超额完成上半年销量目标。

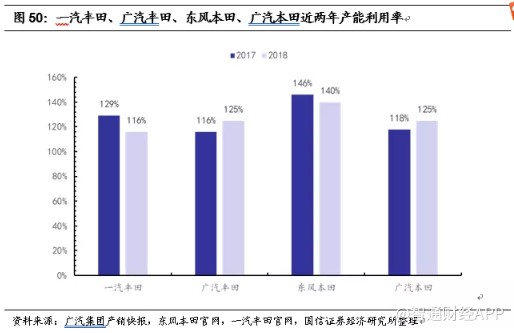

丰田和本田的产能利用率极高,即便是在扩产后产能利用率也可维持较高水平甚至提升(2017年广丰产能38万辆,产能利用率116%,2018年广丰产能48万量,产能利用率提升125%),逆周期谨慎扩产使得丰田、本田的盈利能力得到保障,不会出现行业下滑重资产整车厂销量和盈利能力双杀的情况。

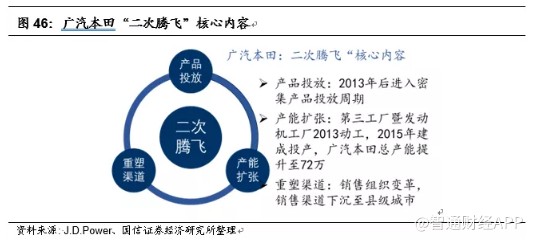

本田:广汽本田提出“二次腾飞”,东风本田推出“中期事业规划”

本田在2012年前对于中国市场策略相对保守,尤其是在中国推出1.6L以下车型购置税优惠政策后本田仍没有做出迅速反应,在售对应车型仅飞度与锋范两款。2013年本田逐步重视中国市场,提速新车型导入速度,广汽本田提出“二次腾飞”,东风本田则提出“中期事业规划”,新技术Earth Dream动力总成逐步搭载中国车型以增强产品竞争力。

广汽本田于2013年提出“二次腾飞”,涉及产品、产能以及生产三个方面。产品层面,本田同样在华大力补充产品线,广汽本田在2013年引入新理念S1、凌派(专为中国市场打造的A级轿车)、第九代雅阁,在2015年推出全新锋范、新款凌派。产能层面,为配合新车型导入,广汽本田第三工厂暨发动机工厂提前于2013年5月动工,相对原计划提前约一年至2014年投产,一期产能12万/年,二期产能扩大到24万/年,最终将总产能提升至72万/年,一改广汽本田产能不足窘困。渠道层面,广汽本田对销售的组织机构进行变革,成立业务支援部,负责对全国六大商务中心进行直接管理,加强本部和商务中心的互动以强化终端执行力。同时进行销售渠道下沉至县级城市,并启动“二网”建设,让现有经销商在临近100公里的范围内建卫星店。

东风本田于2013年发布“中期事业规划”东风本田发布到截止2015年的中期事业规划,并对中国市场策略过于保守、新产品新技术应用相对滞后等问题进行检讨,强调“加强本地化”:加快产能建设,更新动力总成技术,引进更先进的生产工艺,探讨成立中国设计中心等。车型导入层面,东风本田则在2013年引入了本田在华的首款全球战略车型杰德,在2015年引入新款CR-V、哥瑞、新款艾力绅等车型。产能层面,东风本田第二工厂于2012年7月正式投产,新工厂将导入全球最先进的生产技术,将成为具备优良环保性能的人性化先进工厂

新技术层面,本田引入Earth Dream技术总成,基于本田独创的的i-VTEC可变气门正时及升程控制系统的技术基础,使得燃油经济性提高13%,最大扭矩提高8%。控制技术采用了新型变速控制技术“G-design Shift”,从而能够及时对驾驶员操纵

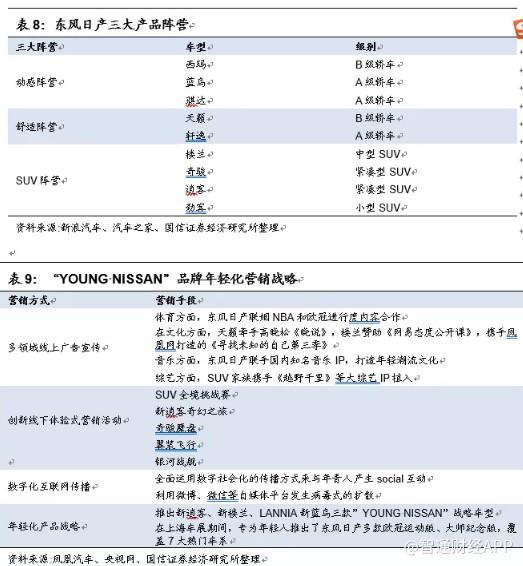

日产:东风日产实施“YOUNG NISSAN”的品牌年轻化营销战略

东风日产于2015年实施YOUNG NISSAN”品牌年轻化营销战略,2016年开始持续推进“YOUNG NISSAN”2.0与“YOUNG NISSAN”3.0时代。

“YOUNG NISSAN”战略以“怒放青年”为品牌口号,从多领域线上广告宣传、创新线下体验式营销活动、数字化互联网传播、年轻化产品战略四个方向入手,打出一套以“年轻日产”为核心的组合拳。在2015年“YOUNG NISSAN” 1.0时代,东风日产推出了新逍客、新楼兰、新蓝鸟三款战略车型;2016年持续强化“YOUNG NISSAN”2.0时代,推出全新西玛,全新TIIDA骐达;2017年进入“YOUNG NISSAN”3.0时代,推出全新GT-R、全新KICKS劲客、全新楼兰、全新奇骏。经过3年积累,东风日产完成了三大阵营的打造:动感阵营——西玛、蓝鸟、骐达;舒适阵营——天籁、轩逸;SUV阵营——楼兰、奇骏、逍客、劲客。自2015年以来,东风日产连续三年跨越百万辆级别,2017年销量达到112.24万辆,同比增速达10.6%

马自达:魂动设计与创驰蓝天技术使产品内外兼修

马自达“魂动设计”与“创驰蓝天”技术,一改往日的保守、沉稳的印象,从外观和技术两条路线同时突破。马自达于2010年正式发布“魂动设计”理念,“魂动设计”是指在马自达系列车型的设计中突出“运动”和“动感”的元素,拉近产品与青年用户的距离。最早的魂动设计理念载体的是于2010年8月对外公开的马自达-韧(Mazda Shinari)概念车,第一款搭载魂动设计的量产车为马自达CX-5。2012年,第三代马自达6(阿特兹)推向市场,魂动设计理念为人们所熟知。2013年7月搭载魂动设计的马自达CX-5首次国产化进入中国市场,后期马自达在一汽马自达与长安马自达合资品牌持续在国内推出了阿特兹、CX-4以及昂克赛拉、CX-5等新一代魂动理念产品矩阵。

“创驰蓝天”技术,英文名为:SKYACTIV Technology,该技术为马自达汽车公司于2010年10月提出。马自达计划利用“创驰蓝天”技术于2015年前针对旗下车种之汽油与柴油引擎、手动挡与自动挡变速箱、底盘、车身结构等主要元件进行技术优化,主要包括发动机、变速箱、车身和底盘四大总成。

目前搭载“创驰蓝天”技术有4款车型:马自达6(阿特兹)、马自达3(昂克赛拉)、CX-5、CX-7 以及全新轿跑 SUV CX-4。

供给侧(企业层面):产能周期和车型周期

产能周期:丰田本田大幅度扩产

丰田和本田在中国市场进入产能扩建周期:丰田2020年产能扩张到156.2万,相对2018年的110.2万产能同比增加42%,本田2020年产能扩张到147.2万,相对2018年的111.2万同比增加32%。细化到各个合资公司的产能变动情况为:

一汽丰田:规划TGNA工厂22万产能与12万新能源汽车产能待2020年扩产至96.2万,相对2018年增加55%。

广汽丰田:规划24万传统车产能与40万新能源汽车产能,预计2020年产能达到60万,相对2018年同比增加25%,预计2022年产能达100万相对2018年同比增加108%。

广汽本田:规划2020年产能达到72万/年,相对2018年产能提升20%。

东风本田:规划2020年产能达到75.2万/年,相比2018年增加47%

此外,我们认为此轮扩产后期效果较好,值得注意的是:

第一,此轮扩产能周期是在产能极端饱满的背景下扩建的,四个合资公司在2017-2018年产能利用率水平均较高;

第二,2018年行业乘用车销量2258万辆,同比下滑5.8%,四个合资公司是在弱市下达到极高的产能利用率水平;

第三,广汽丰田在2018年产能由38万扩建至48万,但产能利用率从116%持续提升至125%,说明其对扩产进度与车型投放进度的把握能力很强。

一汽丰田:TNGA工厂22万/年产能+12万/年新能源汽车产能,预计2020年产能达到96.2万/年,相对2018年产能提升55%

截止2018年,一汽丰田三地五个工厂总产能达到62.2万辆/年,2018年一丰销量72.26万辆,产能利用率超过116%。

2019年3月一汽丰田的TGNA新工厂落地,新增10万/年产能。该产能主要为一汽丰田亚洲龙车型准备,该车型初期在天津工厂生产,后期四川工厂投产后产能将累计增加22万辆/年。

“新一工厂”是丰田全球最先进的,同时也是丰田海外首家TNGA全新工厂,初期产能为10万辆/年,后期可达到22万辆/年。与现有的工厂相比,新工厂能够实现能源的大幅降低,包括水降低40%,能源降低15%,VOC排放降低50%。

此外,一汽丰田将对泰达工厂进行改造,投资17.62亿元增加年产12万/年新能源汽车的能力,据一汽丰田新能源车型规划,这部分产能主要为其首款插电混动车型卡罗拉PHEV以及纯电动车型奕泽IZOA EV。

广汽丰田:2018年开启扩产能周期,24万/年传统车产能+40万/年新能源汽车产能,预计2020年产能达到60万/年,相对2018年产能提升25%,预计2022年产能达到100万/年,相对2018年产能提升108%

截止2018年,广汽丰田产能达到48万辆/年,2018年广丰产量59.9万辆,销量58万辆,产能利用率达到125%。

广汽丰田从2018年开始进入明显扩产周期,广汽丰田22万/年扩产项目第一期10万/年产能已于2018年1月投产,第二期剩余的12万/年产能将于2019年12月投产。

新能源汽车产能层面,基于2019年5月6日广汽集团发布的《广汽集团股份有限公司关于广汽丰田及广丰发动机项目投资建议的公告》,后期广汽集团将投资1132998.6万元新增40万/年新能源汽车产能,项目分为两期进行,将于2022年全部建成投产。我们预计广汽丰田2020年产能将达到60万辆/年,2022年产能将达到100万辆/年。

广汽本田:截止2020年产能达到72万/年,相对2018年产能提升20%

截止2018年,广汽本田产能达到60万辆/年,2018年广本产能75万辆,销量74.22万辆,产能利用率达到125%。

广汽本田从2015年开始扩建增持工厂24万产能/年,其中第一期12万/年产能已于2015年10月投产,第二期12万/年产能于2019年5月投产。此外,本田(中国)存在6万/年产能空间,可根据需求随时转换。

东风本田:预计2020年产能达到75.2万/年,相比2018年增加47%

截止2018年,东风本田产能51.2万辆/年,2018年东风本田销量72万辆/年,产能利用率达到140%。

东风本田目前共计3个工厂,其中第一工厂和第二工厂产能合计为51.2万辆/年,第三工厂规划产能24万辆/年,分为两期投产。第一期12万辆/年产能与2018年12月进入试制生产阶段,预计2019年产能可达到63.2万辆/年,第二期的12万辆/年产能于2017年11月启动,预计在2020年达产,2020年东风本田产能将达到75.2万辆/年的产能。第三工厂对应的产能为一期的CR-V,以及后期可能导入的ELYSION、URV等车型,同时东风本田三工厂还具备新能源汽车的生产能力,因此后期还将导入新能源车型。

车型周期

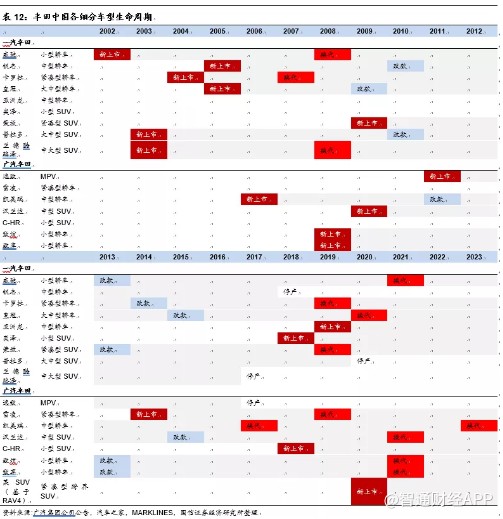

2018-2021是丰田第二轮核心车型产品周期

丰田从2002年进入中国,2002-2005年是产品逐步国产化导入期,第一波产品周期是在2008年到2009年,陆续迎来了核心车型卡罗拉换代,核心车型凯美瑞上市、核心车型汉兰达上市、核心车型致享、致炫上市,以及威驰和兰德酷路泽的换代。丰田在2012-2017年在中国市场基本处于产品空窗期。第二波产品周期从2017年年底核心车型凯美瑞换代开始,2018年-2021年有望成为丰田在中国市场第二轮强势产品周期。包括小型SUV奕泽上市(2018年)、小型SUV C-HR上市(2018年)、卡罗拉、荣放、雷凌均将于2019年换代,亚洲龙上市(2019年)、皇冠换代(2020年)、某紧凑型SUV新上市(2020年)、卡罗拉换代(2020年);2021年将会有威驰、汉兰达、致享、致炫的换代车型。

卡罗拉、雷凌、凯美瑞、RAV4、汉兰达、致享致炫、威驰,对应销量占比分别定为28.2%、15.2%、12.8%、11.0%、7.8%、7.5%、7.4%,七款核心车型销量占超过整体占比的90%

丰田、本田国产导入车型空间分析

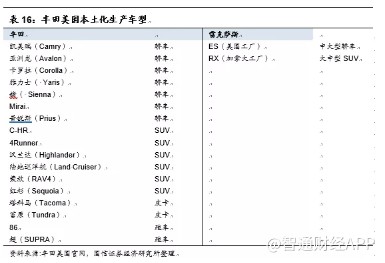

通过对丰田在中国、日本、美国三个国家的投放车型来看:丰田在日本的车型投放最为齐全,且主要为小型、紧凑轿车以及小型MPV为主,同时包括雷克萨斯全系品牌。丰田在美国投放的轿车、SUV、皮卡、跑车均较为齐全,同时雷克萨斯的走量车型RX和ES均有本土化生产。但是丰田在中国市场的车型总量相对较少,部分级别车型相对竞争对手比较欠缺。

基于我们前期对于模块化平台深度报告的研究,我们认为国内汽车市场竞争加剧,各细分领域各细分类型的车型竞品均较多,后期诞生爆款车型的概率会逐渐降低,整车企业依靠单款车型大幅度拉动销量增长维持细分领域地位越加困难,整车企业模块化平台技术的推出使得新车型研发和投入周期缩短,后期将呈现“多生孩子好打架”的竞争势态。虽然丰田在国内各个类型的车型均有布局,但是细分领域的车型数量对标大众还是相对较少,尤其是最重要的紧凑型轿车和紧凑型SUV市场。以丰田和大众进行对标:

紧凑型SUV:大众在紧凑型SUV领域累计布局了上汽大众的途观(轴距2684mm)、途岳(轴距2680mm)、一汽大众探岳(轴距2731mm)、T-ROC(轴距2688mm)等4款紧凑型SUV,而丰田仅布局了一款RAV4,而丰田在日本本土市场还有HARRIER(中文名:鹞)等走量SUV。

紧凑型轿车:大众在中国市场紧凑型轿车布局总共5款车型。朗逸(轴距2688mm)、速腾(轴距2731mm)、宝来(轴距2688mm)、高尔夫(轴距2637mm)、捷达(轴距2604mm)。而丰田目前只有一汽丰田卡罗拉和广汽丰田雷凌。但丰田在日本最走量的车型正好是小型和紧凑型轿车,如丰田普锐斯、SIENTA、ROOMY、VOXY、TANK等车型在日本地区年销量均突破了7万辆。

在最核心的紧凑型SUV和紧凑型轿车领域丰田的车型布局相对大众还有较大的提升空间,而丰田在小型/紧凑型轿车的产品储备十分丰富。紧凑型SUV也有HARRIER等核心车型尚未导入。

另外全系雷克萨斯尚未导入,雷克萨斯全系在日本地区年销量接近30万。从大车来看,有陆地巡洋舰(Land Cruiser)、红杉(Sequoia)、4Runner等中大型SUV以及塔科马(Tacoma)、苔原(Tundra)等皮卡、86以及SUPER等轿跑尚未导入

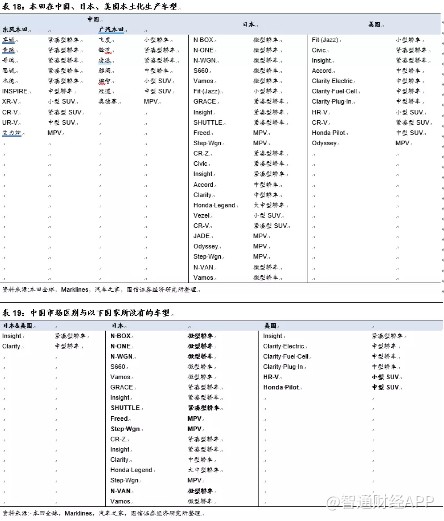

本田在中国地区的布局与丰田较为类似,与大众相比同样在紧凑型SUV领域较为薄弱、大中型SUV和大中型轿车领域产品缺失。尤其是广汽本田在核心细分市场紧凑型SUV产品缺失,同时也没有大中型SUV与大中型轿车等车型。

外因:经济与政治环境,自主品牌后期置换需求

经济环境和政治环境

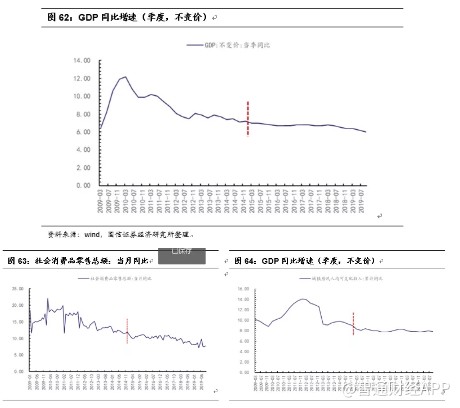

2009-2019年上半年期间,日系品牌在2009-2014年市占率处于下行阶段,在2015-2019上半年处于持续提升阶段。我们认为影响日系品牌销量的外部原因主要包括经济环境以及中日政治环境,而油价的影响并非十分显著。

日系车具备低故障率与低油耗,高保值率等特点,因此具备较好的性价比。我们认为当宏观经济景气度相对下行,人们对宏观经济、后期可支配收入、后期薪资等因素的预期较低时,日系车更加适应此时的市场需求。

宏观经济对人们消费行为的影响是渐进的,我们主要基于GDP同比增速、社会消费品零售总额同比增速、城镇居民人均可支配收入同比增速等指标来衡量宏观层面指标与日系品牌市占率的关联度,这些指标基本均在2014年年底前后走弱,从趋势上看与日系品牌市占呈现负相关,印证我们的观点。对于油价,由于日系较为省油,我们认为油价与日系市占率呈现一定的正相关,但是从2009-2019年上半年来走势来看关联性不强,主要体现在2009-2014上半年时间窗口体现为油价上涨但是日系市占率下降。

日系品牌受到中日关系影响较为明显;2012年9月至2012年10月期间爆发的钓鱼岛事件使得日系在国内市场份额迅速下滑至史上最低,由最高时期2011年7月的23.15%下滑至7.52%,随着钓鱼岛事件逐步消退以及日系各品牌对华战略地位逐步提升,日系品牌市占率稳步回升,丰田、本田等日企再次在华投产。

置换需求:日系品牌有望承接13-17年的自主换成需求

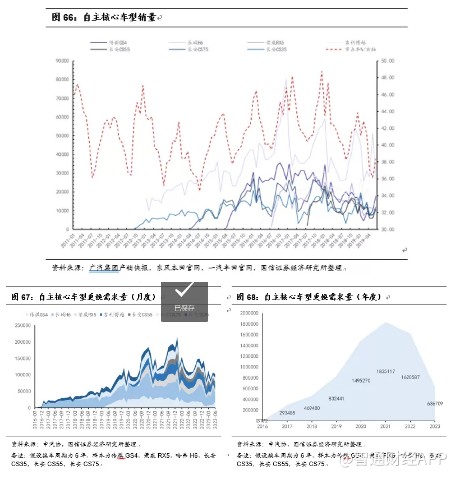

国内自主品牌在2013-2017年依靠长城哈弗H6、传祺GS4、荣威RX5、吉利博越、长安CS35/55/75等车型的上市以及热销进一步提升市占率,主要由于自主品牌对SUV市场需求的灵敏反应同时合资品牌暂未对市场需求做出及时响应。我们认为13-17年这一波自主SUV的换车需求大部分将跨入合资品牌,而势头强劲的日系品牌能够很好的承接这部分需求。我们预计此轮换车需求将在2020年明显显现,我们测算2020-2022年的这波自主SUV带来的换车需求分别为150/184/162万辆。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)