日前,港股的生物药行业再迎来一家前沿创新导向的医药公司——中国抗体生物。

这个公司的特点非常明显,专注于一个适应症,然后围绕这个适应症多靶点开发药物矩阵,细心专耕一个市场。

这样的玩法让我想起了专攻CF的福泰,专攻糖尿病的诺和诺德,这些公司都是赫赫有名的巨头,业精于专不在泛,通过在单一领域的深耕同样获得了丰厚的回报。

而中国抗体制药,目前同样深耕一个领域——自身免疫病,在欧美,自身免疫病领域一直是医药行业内最大的几个子版块之一,市场空间超过700亿美元。

毫无疑问,自身免疫是一个大市场,一个注定铸造医药巨头的板块,那么新上市的中国抗体制药,是否也将成长为一颗参天大树呢?

优秀团队与值得期待的管线

公司由梁瑞安博士创立,梁博士在分子免疫学及单抗领域有近30年经验,梁博士是全球第一个提出“功能人源化”概念的科学家,梁瑞安先后担任美国免疫医学公司的行政总监、美国新泽西州肿瘤中心教授,主攻医疗抗体医药开发领域。

在美期间,多个由梁瑞安主导开发的单抗医药产品、在美国、欧洲以及中国都已进入不同程度的临床阶段。上世纪90年代,由梁瑞安开发,美国免疫医学公司拥有的“依帕珠单抗”,曾授权美国安进(Amgen)公司,现在由UCB公司全球开发。

目前梁博士也是联交所生物科技咨询小组的成员。

毫无疑问,在梁博士的带领下,公司的未来可期。

而公司的高管团队也都非常专业,大多数都具备丰富的产业经验,曾在多家跨国药企任职,从开发到生产的环节,都令人放心。

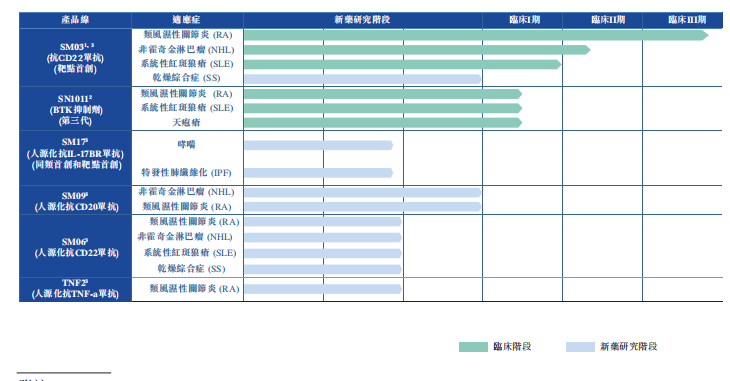

然后看到公司的产品管线:

公司的药物主要针对自身免疫病,包括类风湿关节炎(RA),系统性红斑狼疮(SLE),天疱疮等。

目前需要重点分析的两款药物是SM03和SN1011,适应症都包括RA与SLE。预计这两款药会成为公司最先上市的药物。而其他的药物还在临床前研究阶段,所以先不做过高的预期。

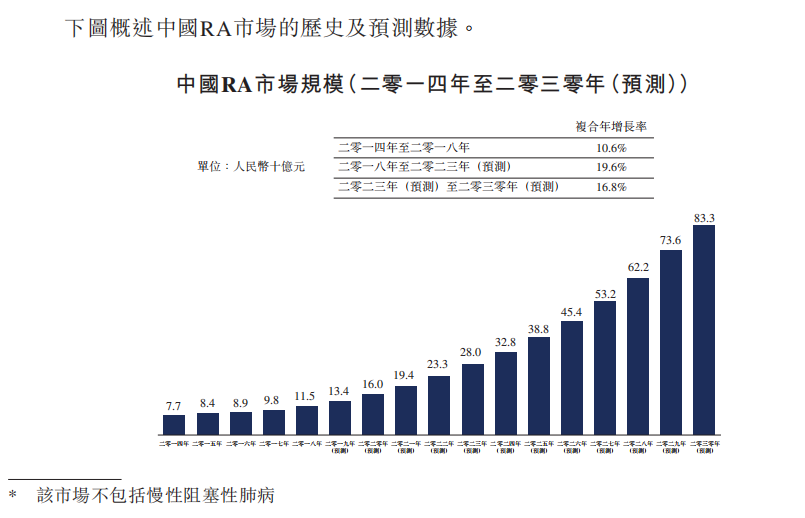

RA是自身免疫病中的重中之重,目前中国的自身免疫病中RA占了9成以上,由于RA是一种发病率高的慢性病,需要长期用药,根治困难,所以这个病的患者基数极高,在中国,预计有近4000万名RA患者。

受制于中国患者治疗意识尚未普及,很多时候还不把类风关当病,所以中国患者大多数只能忍受病痛,诊疗率过低。而且,RA的新药价格贵,大多要用到10万一年,所以很多确认的患者宁愿使用便宜的甲氨蝶呤等药物,继续忍受病痛,都不愿意高价买药,造成用药率同样低下。

所以我们看到,中国人口占了全球近五分之一,但全球的RA市场大概628亿美元,而中国市场只有110亿人民币,是全球市场的40分之一左右。

整个RA的市场潜在空间毫无疑问是极大的。

一方面,随着国民经济的提升,人们对于这种慢性病的忍耐程度越来越低,对好药新药的支付意愿会越来越高。

另一方面随着目前的药改持续,仿制药持续降价,医保开始提升对这些自身免疫病的覆盖程度,也会导致老百姓用药的成本降低,从而提高RA新药的覆盖率,可以预期,中国的自身免疫病市场,也会渐渐与国际接轨。到时是几百亿的空间增量。

而看回公司的产品,进度最靠前的SM03在目前已有的临床2期数据上,取得了不俗的成绩,在关键的ACR20应答率上,成绩与目前的现有产品接近。

但在安全性指标上,则要拉开其他药物一截。

公司的CD22单抗,是世界上第一个该靶点的药物,是目前的firstinclass,目前三期临床在做,假设这个靶点的试验能取得一定的成功,一定会打开相当大的市场,甚至会有国外巨头抛出橄榄枝。

这款药物也许是目前RA的潜在better药物。

另外公司的BTK抑制剂也同样在研,不同于其他BTK主要做血液瘤的开发思路,公司的BTK用以治疗自身免疫病。

当然,由于阶段尚早,该药目前的临床数据还不多。这个思路也有其他药企在做,但在国内市场,公司还是走得最领先的。

无论是BTK做RA还是CD22单抗,公司的目标都是first in class ,甚至first in target。

另外,相对于RA小得多的SLE也是一个不容小觑的市场,中国每年的患者数也有百万人以上,但同样受制于药价以及用药渗透问题,加上新药短缺,市场只有10来亿,这个未被开发的领域,近期也成为了各大创新药企关注的角度。

目前,中国的SLE药物非常短缺,第一个SLE生物新药,GSK的贝利尤单抗才刚刚上市。

但GSK的副总裁Fabio Landazabal就表示:“如果我们内部全力以赴做好工作,这个产品按照中国的标准一定会成为一个重磅药物。我们希望倍力腾成为GSK在中国最成功的上市产品之一。”

正是因为这个市场小,药品短缺,而患者数又多,所以市场潜力才大。

也许SLE市场同样处于爆发的前夜。

总体而言,自身免疫病这个市场非常具有吸引力,对于这样的创新公司,我们应该给予支持,中国自身免疫病的蓝海市场,一定会造就不少未来的大巨头。

而即使目光放短,一旦公司未来的临床研究数据能展示出较高的优势,则公司也会有大的估值跃迁机会。

虽然公司的产品看似存在风险,例如很多投资者担心RA市场竞争大,既有即将登场的阿达木单抗类似物,又有托法替布,托珠单抗等新型的药物,竞争众多。

但是,要知道RA市场潜在用户数是极大的,困扰的问题只是患者用药的意愿以及产品的花销,只要你有好药,就不怕没市场。

可以观察到,阿达木200亿美元销售,是在英夫利昔与依那西普已上市后创下的。而在阿达木上市后,这两款药也还有稳步的增长,也依然是全球排名前10的重磅药物。

目前阿达木类似物已经陆续在欧美开售之际,新型的托珠单抗,托法替布等新药物的销售额也在快速提高,可见RA市场足够大,并没有此消彼长的竞争关系。

国内三生制药的益赛普,作为依那西普的类似药,通过低价策略,也能做出10亿以上左右的销售额,而且利润率还很不错。这足以证明,无论是好药,还是便宜的药,都能在RA市场占一席之地。

自身免疫市场很大,容得下很多公司。

当然,考虑到药物研发的成功是不必然的,我们在投资的时候,还是要平衡好收益与风险。

结语

目前按照招股价运算的市值折算下来76-97亿港元左右,这也是一般前沿创新药股的适中估值。

而在这次发售中,云南白药和锐捷软件都参与了基石投资者的认购。根据公司的规划,公司募资近14亿港元,其中50%用于药品的商业化,包括SM03及其他药物的开发,研究其他新药,还有扩充团队。而剩余的40%将用于苏州基地建设生产设施,同样为SM03的商业化作准备。

其中公司提到,SM03将增加在澳洲与美国的临床实验,考虑到,RA的大市场在欧美,一旦试验数据惊喜,则公司的潜在收益极大。

另外,在几天之前卫健委发布了风湿免疫科建设和管理新指南,要求各大医院加强对风湿免疫科的建设和管理,提高风湿免疫疾病诊疗水平。例如要求具备条件的三级医院原则上应该建设独立的风湿免疫科科室,也鼓励其他医疗机构将风湿免疫科独立建科。

其中的意义不言而喻,国家正在提升对风湿免疫疾病的重视程度,三级医院设立独立科室之后,医保等也会马上跟进,或许这个市场正正处在爆发的前夜。

所以,如果大家看好中国自身免疫这个大市场,那么专注于在这个领域的创新的中国抗体制药,是一个值得关注的标的。我们也希望公司的产品能取得好的成绩。

(添加好友请备注:公司+合作事项)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)