大和:重申世茂房地产买入评级 目标价26.6港元

大和发表研究报告称,世茂房地产(00813)今年上半年39%的销售增长是该行所追踪发展商中的最高之一,预计其强劲的销售增长可维持至今年下半年。该行重申给予世房“买入”评级及目标价26.6港元,相信公司2019年至2021年可达销售增长高于同业。

该行指出,世房今年6月的合同销售达到284亿元人民币的单月高峰,月增长76%,年增长37%。世房今年上半年总销售为1003亿元人民币,已达成全年目标的48%,预期公司全年可维持于于行业平均数的销售增长。对于近日有消息指内房发债被收紧,该行指出唯有世房未受大影响,6月获批成功发132亿元人民币的在岸企业债,又成功发10亿美元的七年期高级债券。

高盛:中资航空股看法转积极 国航和东航予买入评级

高盛表示,对中国的航空板块看法转为积极,因需求预计改善,估值得到支撑,并将中国国航(00753)和东方航空(00670)的A/H股评级均上调至“买入”。

高盛还称,预计中国航空业全年需求增速会加快到12%以上,年初迄今的增速为10%。

交银国际发表研究报告称,鉴于中国科培(01890)强劲的内生增长和长线的并购潜力,认为该股目前低于同业的估值具有吸引力。因此首次给予中国科培“买入”评级,目标价为4.3港元。目标价相当于2019年市盈率17.2倍。

该行认为,由于学生人数和学费内生增长强劲,并购或成为长远催化剂。该行预计,公司的收入和净利润在2018-2021财年将实现16%以上的复合年增长率。公司最近也成立了经验丰富的并购团队,潜在并购可能在长期内驱动公司的成长。

该行表示,中国科培经营华南地区最大的私立高等学院,科培的主要学校为广东理工学院,2019年在广东省私立大学里排名第四。按2017年学生数目计算,它也是华南地区最大型的私立学院。优质职业教育需求长期持续增长。面对省内大学学位短缺和低于全国的大学入学率,广东教育厅计划将高校毛入学率由2018年的42%大幅提高到2020年的50%。

该行预计,包括科培在内的省内领军企业将受惠于政策利好。

野村:腾讯控股维持买入评级 目标价432港元

野村发表研究报告称,维持腾讯(00700)“买入”评级,目标价432港元。

该报告表示,据GameLook,腾讯正与内地多个安卓应用商讨降低对方发布其手游的收入比重分账,由目前50%降至30%,以与苹果iOS相若,野村与行业方面渠道联络后,至今未有行业联络人反映主要流安卓营运商同意按腾讯要求降低收入分账。

野村相信,可能稍后腾讯与安卓运营商(AMOS)之间会有激烈商讨,手游发布现为安卓运营商最赚钱的业务,因此,野村相信运营商要维持现有50%比重分账不变的商讨困难,尤其是在其另一收入来源如广告服务亦现困难,主要因为现阶段放缓。

瑞信:中海油服目标价升至9.7港元 升至跑赢大市评级

瑞信发表研究报告称,指中海油田服务(02883)基本面改善,市场预期仍低,可重新估计,故将其评级由“中性”上调至“跑赢大市”,升该股目标价14.1%,由8.5港元上调至9.7港元,同时上调其A股(601808)目标价,由7.6元人民币上调至8.7元人民币。

该行指出,预计中海油服今年上半年的业绩强劲,并将明显超出市场预期。该行对中海油服2019年第二季的净利润预测为8亿元人民币,于去年下半年开始持续复苏,也将是2015年次季以来最好的一个季度。第二及第三季是中海油服季节性表现强劲的季度,加上今年中国海洋石油(00833)的钻井活动增加,都对集团有支持。另外,该行预期集团的油田技术服务业务今年上半年利润持续扩张,仍是盈利贡献最大的业务,也是主要动力。该行对中海油服2019至2021年每股盈利预测上调73至111%,较市场平均预期高80%。

花旗:旭辉控股目标价升至6.8港元 维持买入评级

花旗发表研究报告指,由于旭辉(00884)盈利增长(年均复合增长率30%)可持续,及有稳定的毛利率(超过25%),有助支持其具吸引力的估值(今明两年市盈率分别5.1倍及4倍)。因此,该行将上调对旭辉股份目标价,由6.6港元升至6.8港元,维持 “买入”评级。

该行表示,旭辉的销售增长良好,今年上半年按年增长34%,6月更创新高,但其股价表现在上半年落后于同业。而该行对旭辉上半年的土地储备研究显示,随着项目的权益占比增加、土地资源有正面惊喜及进行合作,集团有灵活优化的土储。

该行又称,借着拥有更广泛地理覆盖(二线及强三线城市),及达8,000亿元人民币的土储资源,相信旭辉的销售额、毛利率及杠杆比率或可优于市场预期。

高盛:雅生活给予买入评级 升目标价至20.7港元

高盛发表研究报告指出,长远而言,写字楼物业管理公司盈利能力将跑羸住宅物业管理,行业中,雅生活(03319)在写字楼物业管理范筹的覆盖大幅跑赢同业。雅生活是行内拥有最大非住宅物业管理复盖的公司之一,在两间母公司的支持下,该行对公司长期增长潜力持正面看法,给予“买入”评级,目标价由18.3港元升至20.7港元。

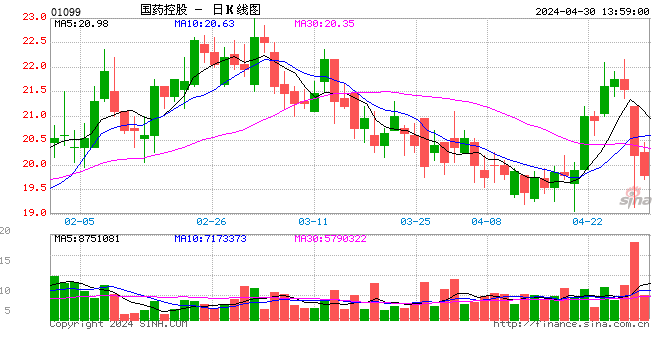

中金:国药控股给予跑赢行业评级 目标价35.2港元

中金发表研究报告称,再次覆盖给予国药控股(01099)“跑赢行业”评级及目标价35.2港元,相当于2020年市盈率12.7倍,较公司目前股价存在30%的上行空间。

该行指出,国药拥有两大新的增长引擎。第一是医药零售业务,截至2018年,国药控股在全国范围内共拥有5,183家零售药店,其市场份额达到2.8%,公司医药零售额以及盈利能力有望持续提升。长期来看,公司医药零售业务有望受益于“医药分家”政策。第二是医疗器械分销业务,未来3至5年期间医疗器械市场有望实现年复合增速15-17%,且市场具备整合潜力,该业务板块收入在公司整体收入中所占比重有望逐渐提升。

中金表示,据弗若斯特沙利文数据,2018年至2023年期间国内医疗保健支出有望实现9.8%的年复合增速,预计目前医疗行业正在进行的改革对行业的影响是短期且可控的。2018年,按销售额计算,国药控股在国内医药分销、医药零售以及医疗器械市场均排在第一位。考虑到公司在网点、物流、品牌以及产品方面的优势,公司未来有望进一步发展壮大。

小摩:普升保险股整体目标价 给予友邦目标价108港元

小摩发表研究报告称,预期2019年上半年保险股盈利复苏,整体约上升23%,因此调整其整体目标价,除中国财险(02328)目标价有所调低外,大部份均上调目标价。该行上调中国人民保险(01339)评级,由“中性”升至“增持”,看好非人寿承销前景,以及在低基础下,人寿业务潜在复苏。至于友邦保险(01299),估计上半年新业务价值实际汇率计算同比上升15%,中期息每股派33.3港仙。预测中国人寿(02628)或发盈喜,初步预计上半年国寿纯利同比或升135%。

中泰证券:华能新能源给予买入评级目标价2.80港元

华能新能源公司19年6月份全国风电发电量同比上升30.2%至1,816吉瓦时,相关同比增长率高于5月份的17.8%。换言之,公司19 年上半年全国风电发电量同比上升11.7%至14,423吉瓦时,相等于我们预测全年风电发电量的56.4%,高与2018 年的54.8%实际比率,优于我们预期。

中泰国际评论: 风电发电量数字优于预期,有利短期股价。

责任编辑:田原

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)