牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

中金:上调奥园目标价25%至10.82元 维持买入评级

中金发表报告称,将中国奥园(03883)的目标价上调25%至10.82元,投资评级维持“买入”。

该行称,奥园全年业绩符预期,其中毛利改善,资产负债表稳健,而且2019年销售似可增25%至1140亿元人民币,预期未来两年盈利复合年增长43%。

招银国际:建议买入波司登(03998) 目标价2.04元 1.6元止蚀

招银国际发表研报称,建议于1.76元买入波司登(03998),目标价为2.04元,于1.6元止蚀。

该行称,近期多只服装股业绩后获追捧,包括安踏(02020)、特步(01368)、利郎(01234)。主要产销羽绒服的波司登之年度业绩(19财年,3月年结)亦值得憧憬。该公司本财年开始“聚焦主航道、收缩多元化”新战略,加强品牌羽绒服的品质升级和时尚功能创新,及对渠道、品牌形象及零售运营全面升级。此策略奏效,前三季度波司登品牌羽绒服累计零售金额同比升30%以上。

该行认为,全年度销量增长逾10%、均价提升逾20%,并预料公司市占率进一步上升,而且增长空间仍大。

交银国际发表报告称,将中国平安保险(02318)的目标价由100元,上调7%至107元,投资评级维持“买入”。随着产品结构进一步优化,2019年新业务价值率仍有提升空间,新业务价值增速有望较2018年加快。

该行称,中国平安继续稳步推进车险,着力发展非车险业务,加上预期金融科技与医疗科技盈利贡献呈现向好趋势。该行上调中国平安2019/20年新业务价值率假,预计期内同比分别增长11.2%/9.8%,预计2019.20年盈利增速分别为24.2%/18.8%。

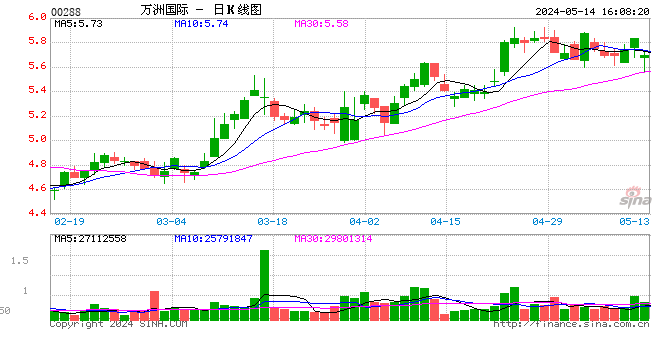

瑞银:升万洲(00288)目标价至9.22元 评级“买入”

瑞银发表研究报告称,继续预期万洲国际(00288)会在今年受惠于中美业务的协同效应,有见两国的生猪价格正面对不同的周期:受到非洲猪瘟及2月份母猪库存下跌影响,中国出现供应紧张的情况;而美国则由于供应充足及受到贸易战影响,而出现生猪价格疲弱的情况。该行相信,这潜在的协同效应可以支撑公司的毛利率及帮助其顺利渡过中国生猪价格的上涨周期,因此将公司2019及2020年的盈利预测分别上调6%及16%。虽然其股价在今年来已累涨28%,但仍较历史高位有18%的折让,令该行相信随着公司2019年的盈利全面复兴,其股价有上行空间。

该行认为,万洲的盈利将会由第二季起开始复苏,主要是受到中国进口需求增加所带动,并料其盈利将会在2020年超过历史高峰。而中美贸易谈判的积极发展或能降低美国猪肉进口关税,为公司的美国业务盈利带来上行机会。重申其“买入”投资评级,目标价由原来的8.73元上调至9.22元。

大摩:升信达生物(01801)目标价至35元 评级“增持”

大摩发表研究报告称,信达生物(01801)在上市后首次公布业绩,研发开支高于预期20%,预期治癌药物Bevacizumab将有望于2019年推出,较原先预测的2020年提早,该行上调集团多项药物的销售预测,列公司为行业首选,目标价由27元升至35元,评级“增持”。

总体而言,该行将该集团2019年-2021年的亏损预测分别降低9%、8%及7%,预期该集团将于2022年转亏为盈,将2022-24年的盈利预测分别上调9%、3%及4%。

大摩:升万洲(00288)目标价至9.4元 评级“增持”

摩根士丹利发表研究报告称,虽然万洲国际(00288)的股价自今年来累涨29%,但由于非洲猪瘟在中国蔓延,可能引发更多进口需求支撑美国生猪价格,令公司的海外业务的回报率改善的机会更大。万洲仍是大摩今年的首选股份之一。

该行上修万洲今明两年每股盈测分别1.3%及1.1%,料其2019及2020年的盈利分别增长15%及13%,主要是受到美国经营利润增长所带动。目标价上调7%,由8.8元升至9.4元,意味股价有21%的上行空间,投资评级为“增持”。潜在的催化剂包括,贸易谈判的任何进展,以及中国在非洲猪瘟影响下生猪价格的走向。

兴业证券:升万洲国际(00288)目标价至9.77元 维持“买入”评级

兴业证券发表研报称,提高万洲国际目标价至 9.77 港元,维持买入评级。

该行从去年底开始持续推荐万洲国际,该行认为,中美贸易谈判以及中国猪价上涨大概率导致中国加大对美猪肉的进口。而中国的猪肉供给缺口将给美国猪价带来较大弹性,有望大幅改善美国业务的盈利能力。中国肉制品在今年及明年一段时间都将享有低价库存的红利,后续也有望在进口方面具备优于对手的优势;伴随肉制品提价策略,至少保证肉制品业务的营业利润率维持高位。中国猪瘟将带来养殖和屠宰行业的整合,双汇是中国最大的屠宰企业,有望发挥规模效应,提高市场份额。

报告称,随着美国猪肉期货价格的上涨,第一点推荐理由已经得到初步验证。接下来可期待美国业务的实质改善给公司整体盈利带来的弹性。

该行预测公司2019-2021年EPS分别为0.083、0.098及0.101美元,上调目标价至9.77港元,相当于2019年15倍PE,维持买入评级。

特步国际2018年业绩符合预期。收入同比增长24.8%至63.8亿元人民币。净利润同比大涨60.9%至6.57亿元人民币。末期股息为每股0.095港元,相当于60.0%的全年派息比率。

分别上调2019年和2020年每股盈利预测2.0%和2.3%,基于更高的收入和毛利率预测。我们分别下调2019年和2020年经营利润率预测0.3个百分点和0.4个百分点至17.5%和18.4%,主要由于更高的广告宣传费用。公司预期经营利润率和净利率将在2019-2021年保持持续改善的趋势。

上调目标价至6.75港元并维持“买入”。我们预测2019-2021年每股盈利将录得14.6%的复合年化增长率。新目标价分别相当于17.0倍、14.6倍和13.1倍2019年、2020年和2021年市盈率,以及11.0%的上涨空间。

德银:维持奥园(03883)评级“买入” 目标价上调至10.19元

该行称,公司净负债比率仍于59%稳健水平(2017年:51%),派末期息每股0.36元人民币,相当于40%派息比率及5.2%股息回报率。

该行认为,奥园2019-2020年盈利将按年升46%及40%至37亿元人民币及53亿元人民币,若派息比率为40%,股息回报率料达8-11%。该行维持奥园“买入”评级,目标价由8.97港元升至10.19港元。

野村:碧桂园(02007.HK)业绩符预期 惟派息逊预估

野村发表研究报告指出,碧桂园(02007.HK)去年核心纯利按年上升38%,符合该行预期,但全年派息为每股0.4884元人民币,派息率31%,比2017年的35%低,料或惹投资者关注。该行予碧桂园“买入”评级,目标价为13.7港元。

报告指出,碧桂园毛利率由2017年的25.9%升至2018年的27%,高于野村估计的26%,但高毛利率被少数股东权益升近4.2倍和销售及管理开支增加69%所抵销。集团净负债率亦由2017年的56.9%改善至2018年的49.6%。

野村予碧桂园的目标价为13.7港元,较其资产净值折让50%。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)