来源:微信公众号 朱罗纪 原文标题《香港房地产38年:最大跌幅62%,累计涨幅超20倍》。

像股市一样,房地产市场的短期价格也是存在着巨大的波动性,难以判断又无大意义。大陆的房地产历史也不长,加之各地披露的数据也不详细,很多判断全然无法展开。

但如果我们来看其它房地产历史更久长的地方样本,拉长到更大的周期里去看,也许会有更多的心得。虽然说,已然发生的历史经验未必可映照未来,但至少可以成为重要参照。对于政策制定者也好,个人操作者也好,都有很多裨益。以史为镜,可以知兴替。

离我们最近的房地产样本是香港,关于这个奇特之城,我们多年来非常关心它1998年的崩盘以及创造出的新名词“负资产”。这个的确对大陆现在的房地产所处的高位而言,有重要的警醒,一旦房价出现大幅下挫,后果不堪设想,也许你一生的财富全部化为乌有。对个人而言,如何防范那种“灭顶之灾”落在自己脑袋上,一定是一生中至关重要的大事。

惟其如此,我们更需要看香港过去数十年的楼市风云,从中管窥更多的密码。

香港房地产历史已有近百年,经历过多轮周期。我们从1980年开始算起,凡38年,因为彼时是香港有公开可查的房地产价格电子记录的第一年——我们可在香港差饷物业估价署、香港特区政府统计处的官网上查到非常翔实的历史数据。考察这接近40年的香港房地产大周期,要比我们每天陷在政策调控里提心吊胆要更有意义。

从1980年到2018年38年间,香港房地产经历了1981-1984(跌)、1985-1997(升)、1998-2003(跌)、2004至今四轮较明显的周期(其中2008-2009有一个小幅调整,但数据上非常微小,合并计入2004至今的大牛市行情里)。再往前探,回到1960年代开始,那个20年,房价一样是一路波浪式上升的(香港人口从二战结束后的50万一路激增到1979年的500万)。

下表为香港1980-2018年7月“私人住宅售价指数”历史记录,其中2018年数据为1-7月的逐月数据。

参考这张表,分周期简述。篇幅有限,只谈价格。之前关于香港房地产,已经有过三篇文章,相关背景素材,各位可以对照印证。

1、1981-1984,累计跌3成。

1984年为香港房价过去38年来的第一个低点——当年香港私人住宅售价指数从1981年的峰值24.4逐年下跌到1984年的17.2,随后展开波澜壮阔的13年大牛市。

考究原因,1980年代初世界经济因石油危机发生整体性衰退(“滞胀时代”),以及当时中英展开关于香港回归的谈判(政治性因素),都对香港房地产的前景产生了严重冲击。

这一次的调整还是比较惨烈的,从最高点到最低点,累计跌幅达到了29.5%。

2、1985年-1997年,13年大牛市,涨8.5倍。

1985年开始,香港房价开始录得上升——原因一是中国关于香港制度50年不变的表态,二是香港推行了联系汇率制。此后香港房地产展开了狂涨行情,期间有7个年份涨幅超过20%,其间又有3个年份涨幅超过36%(全部出现在1990年代——1991年涨幅36.4%、1992年再涨39.4%、1997年涨幅39.5%)。

只有1995年比1994年下跌了,跌幅不到7%——这个是因为1994年香港通过加息打击房地产投机炒作所致,但很短期利率又下行。

到1997年的大崩盘前夜,香港私人住宅售价指数升至高峰163.1,对比1984年的低点,13年累计涨幅为8.48倍。

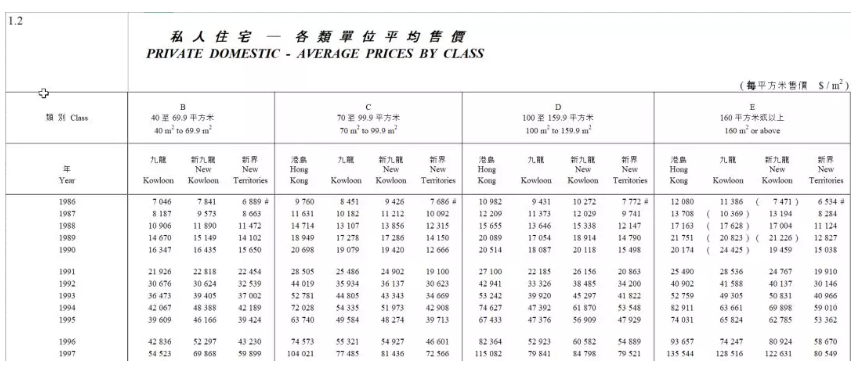

1986年,香港房价第一次“破万”——港岛70-99.9平米的C户型均价为9760港币/平米(C户型是香港的主流户型)。到1997年,第一次到“10万+”,港岛C户型均价为104021港币/平米,涨9.7倍。“千尺”以上户型涨的更多,新界160平米以上的E户型从1986年的6534港币/平米涨到了1997年的80549港币/平米,涨11倍多。

考究这轮大牛市原因,多重因素。一是国际大环境和平稳定;二是中英联合声明给香港人吃下了定心丸,其中还有一点,中国要求港英政府过渡期内年度卖地不得超过50万平米(担心英国把地卖光了),大大加剧了香港的土地短缺预期;另外,利率因素也极为重要,推行了联系汇率制之后,香港整个这13年房地产大牛市,基本都处于“超长期的负利率时代”,大大加剧了居民投资房地产的热情。

3、1998-2003年,崩盘跌逾60%,调整6年。

受亚洲金融风暴和董建华“八万五”计划双重冲击,香港房地产在1998年一年便录得大幅下跌28.2%,随后逐年下跌,一路跌到2003年最低谷SARS期间,私人住宅售价指数录得最低61.6,6年间累计跌幅为62.2%。跌回1991年的水平(61.1),也即是说,从1992年之后买的房子都亏了。

这一段故事是我们耳熟能详的了,惨不忍睹,10万多套房子沦为“负资产”,涉及金额1650亿港币,坏账360亿,数十万人大游行,是为大崩盘。这个崩盘一是跌幅巨大,灾难深重;二是调整时间长,达6年之久;三是直接促使香港政府的房地产政策大转向,影响了香港的未来——“八万五”破产、“孙九招”出世(2002年)。

同样以刚才港岛的C户型对比,2003年低谷期价格变为40375港币/平米,还不到1997年高峰期的4成,跌去了61.2%。而新界的千尺E户型跌到了34461港币/平米,仅相当于1997年高峰期时的43%,跌去了57%。

这段历史有太多值得讲述的方面,对个人来说,尽管历史的硝烟终会散尽,经济下跌终会翻头上涨,但人生韶华难再,毕生财富也许就这么付诸东流,再无翻身之望了。所以,如果说香港1998年大崩盘教会我们什么功课,那便是:永远要把防风险放在第一位。

但如果磨灭个人,只看整体市场运行,放到大历史里去观照,我们依然可以说:无论是往前看还是往后看,香港的崩盘依然不用那么恐惧。往前看,香港在1997年之前的13年里涨了8倍多,自1960年代以来更是涨了不知多少倍。往后看,香港随后又绝地反弹再创新高,当年亏钱的又全部翻倍赚了回来。短期的大幅上涨,随之而来往往伴随着大幅下跌,但放到长周期的历史里,你会发现,它们都被平滑了。

4、2004年至今,14年再涨超4.4倍。

2004年起,香港房地产谷底反弹,当年私人住宅售价指数录得78.0,随后,再一次展开逐年大涨直至今日的大牛市行情。即便是辣招、双辣招、港人港地,以及现时林郑之“空置税讨论”等等,都没能阻挡这一势头。

2011年,香港私人住宅售价第一次实现了对1997年高峰期的反超,当年指数为182.1,比2010年的150.9大升20.7%。

截至2017年,香港私人住宅售价指数刷新为333.9,与2003年低谷期相比,14年间涨幅为4.42倍,并且这个势头到现在还未停止。与1997年的上一个高峰期相比,又涨了1.05倍。

这14年里,只有2016年出现了-3.6%的下跌,其它任何一年,即便是2008全球金融危机期间,香港房价也照样录得了微微上升,没有跌价。其间,有3个年份涨幅超过20%(2004年26.6%,2010年24.4%,2011年20.7%)。

看这张图,想必在2003年的时候,没有人会认为以后香港的房价还会再创新高吧。但是事后证明,有些城市的房价,总会不断的震荡创新高。香港1998-2003年的下跌,在随后的周期里,又被平滑了。

但有一点要指出,在2004至今的大波浪里,香港房地产呈现出非常鲜明的一个特征:住宅价格涨得最慢,工业大楼第一,商铺第二,写字楼第三。相比于2003年时,这四类物业之间的价差拉得越来越大。

进入2018年,已经披露数据的前7个月,香港住宅价格依然是在逐月上升。7月,香港私人住宅售价指数升到393.5,港岛160平米+的E户型历史上首次突破了30万港币/平米。

以上是香港过去这38年的房价波动简况,为方便大家对照,再总结一下。

如果按年计算,以2017年指数(333.9)对比最初1984年的低点(17.2)、1997年上一波峰值(163.1)、2003年的上一波谷底(61.6)。过去的近40年,香港房地产价格累计分别上涨了:18.41倍、1.05倍、4.42倍。

如果以2018年7月的高点计算,对应1984年、1997年、2003年,累计涨幅分别为:21.88倍、1.41倍、5.4倍。

而归到区域,我们以港岛最大户型——160平米以上的E户型——为代表,梳理过去数十年香港这个最核心区域的住宅价格演变,这是港人眼中的千尺豪宅,数十年来都是最昂贵的房型。

1984年第三季度,港岛E户型价格跌至38年来最低点7541港币/平米。

1997年涨至最高峰135544港币/平米,13年时间涨了10.2倍。随后一路下跌,跌到2002年的低谷期65725港币/平米,跌幅为51.5%,腰斩。

2003年6月最低点出现,54339港币/平米。

2005年突破10万+(115358港币/平米)。2007年涨到150718港币/平米,反超1997年峰值。

2010年突破20万+(207171港币/平米)。2017年突破25万+(251606港币/平米)。

2018年7月突破30万+(327537港币/平米)。

算最大涨幅,从1984年第三季度到2018年7月,港岛豪宅接近40年来最大涨幅超过40倍。

那么到了今天,香港发展了那么多年,城市化也早已完成,它的房地产发展及治理成效是什么样的?

值得分享的大数据看几点就好了。

1、香港的住房自有率很低。截至2018年第二季度,香港家庭户接近257万户,人口接近745万人,家庭住房自有率是48.9%,其中,私人商品房屋的自有率只有34.6%(和深圳基本一样)。SARS以来,香港的住房自有率是在走低的,从当时的大约53%慢慢下降到今天的50%以下。这意味着,很多港人想买一套房的欲望是很强大的。

2、香港的土地开发率很低,住宅更低。香港的土地开发率现在大约是24%,住宅占全部土地的比重不到7%(深圳现在住宅用地大约超过10%,也没好到哪儿去)。这个导致了香港的平均人口密度虽然不高,但有些区域如观塘者已经接近6万人/平方公里。看一个城市的房地产,有时候可能根本不需要看GDP什么的。

3、截至2016年,香港有超过65%的买房人没有处于无贷款状态。据我之前了解到的数据,2017年这个数字上升到超过70%。这意味着香港人的财务状况要比我们想象的好。

总之,梳理着近40年的房价走势,可以总结出几点:

1、在长周期里,好城市的房价的确是大涨小跌、长涨短跌、易涨难跌。香港在过去38年里,上涨的年份是26个年头,下跌的年份12个年头,前者是后者的两倍。最大的跌幅虽然超过60%,但最大的涨幅却达到848%,后者是前者的14倍。

2、再好的城市房价也有可能出现大跌,但如果是好城市,往往它跌了还会爬起来再创新高。香港发生的大跌的确教训惨痛,这个提醒我们,再好的城市你要去买入,也需要考虑市场有没有到“好价格”,短期巨大的波动是必须要规避的。但反过来说,如果是好的城市,放到更长的时间长河里,我们能观察到,它的房价确实会震荡创新高,曾经出现的大跌也随着时间的流逝,而逐渐稀释在不断的上涨里。

3、大牛市行情也都会有波动,但大崩盘往往和巨大的外部冲击有关。从香港看,持续上涨的年份里,也都有某个甚至某些年份不涨甚至下跌,都很正常。但是1981-1984、1998-2003两次比较剧烈的下跌,都有黑天鹅或者灰犀牛,要么是宏观经济环境剧变,要么是重大政治危机。比如前一轮出现了滞胀+中英谈判,后一轮出现了亚洲金融风暴(持续的加息或者减息,也是一个重要的观察指标)。这是一条很重要的历史经验。但在2007-2008,香港没有跟随美国出现大跌,这个也许和内地较为雄厚的市场支撑有关。

4、香港住宅价格的涨幅在亚洲金融风暴前后出现了不同特征。金融风暴之前有过13年的大牛市,金融危机之后也有一个更长的牛市,但前一个涨幅巨大(3个年份单年涨幅超过36%),后一个涨幅偏温和(3个年份单年涨幅超过20%)。而且,在金融风暴之后,住宅价格上涨幅度逐渐落后于工业、商铺、写字楼,这是和金融风暴之前很不同的地方。这个背后的因素,应该是和人口增长、财富集中度以及房价基数水平有关,对于内地的超一线城市有较为直接的参照意义。

5、行政干预为什么都不太成功?不谈“八万五”,香港在2010年之后推出了一系列以增加交易成本为核心的辣招、双辣招,现在又在研讨征收空置税。但作用都不大,普通人买房子的痛苦程度日甚一日。这个背后最核心的问题,是我们要重点解剖的——人地矛盾,这个指标对现今理解内地一线城市的房地产非常有意义。而这个背后真正要溯源的,是土地规管政策,是理解房地产长期走势的一把钥匙。

6、在香港拥有一套房子(以及房子下面的那一点土地),对普通人来说,从来都是:非常想、非常难。不知道未来的技术条件会变成什么样子,但过去百多年过去,这是个事实,不容易改变。土地总是有限的,这也注定了,香港或者类似香港的国际大城市的房地产问题,永远都不太可能全部交给市场来解决。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)