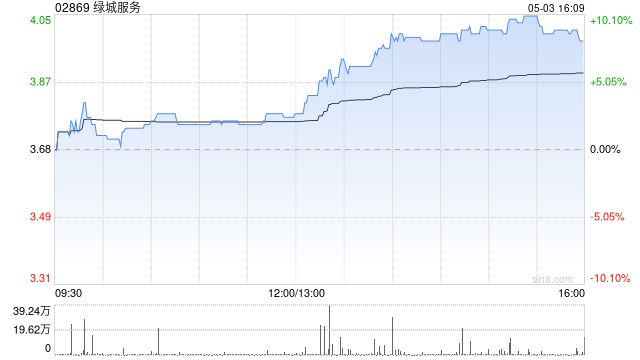

花旗发布研究报告称,维持绿城服务(02869)“买入”评级,经过去年的内部改革和业务转型,在持续扩张及致力控制成本下,预将在今年至后年恢复15%至20%盈利增长。即使面临短期挑战,但长线对该股仍持正面看法,但目标价由6.03港元降至5.5港元。公司目标是今年实现10%-15%的新合同增长;毛利率保持在16.5%-17.5%;并计划进一步降低销售费用对收入占比0.5个百分点。

炒股开户享福利,送投顾服务60天体验权,一对一指导服务!

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李双双

VIP课程推荐

加载中...

APP专享直播

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)