来源:斑马消费

双减政策之下,K12教培机构四处溃散,自寻生路。新东方开始直播带货、猿辅导投资卖羽绒服,粉笔科技选择了在考公考编培训领域虎口夺食。

不过,这个钱并不好赚。国考龙头中公教育继去年发生23.7亿元巨额亏损后,今年上半年再亏近9亿元;老牌公考培训机构华图教育,一直觊觎资本市场,但数次IPO均告折戟。

发端于线上的粉笔科技,不再满足于网上教学,大举进攻线下,与中公、华图展开争夺战。而由此带来的后果是,巨额亏损,流血不止。

裁员降薪扭亏

考公上岸,是很多考生的终极目标。而对于教培平台粉笔科技来说,尽早摆脱巨额亏损,才是现实所需。

今年2月,公司向联交所递表,日前更显招股书,外界得以一睹这家企业的经营成色。

2019年至2022年上半年,公司实现营业收入11.60亿元、21.32亿元、34.29亿元和14.51亿元,净利润分别为1.54亿元、-4.84亿元、-20.46亿元和-3.92亿元。经调整后,公司录得净利润分别为1.75亿元、-3.63亿元、-8.22亿元和9560万元。

2020年5月,公司开拓线下培训业务,导致雇员开支在内的成本及营运开支飙升,是2020年、2021年陷入巨亏的重要原因之一。

据招股书,2020年,公司雇员规模从上年的1592名升至12803名,到了去年3月底到达顶峰,升至16800名。

因此,来自雇员的开支疯长,2020年、2021年分别支出11.73亿元和27.19亿元,占公司收入的55%和79.3%。

辛辛苦苦干一年,要将近8成收入用于养活员工,不管是哪家企业都难以承受,裁员成为减轻经营压力的首选。

粉笔科技裁员在公司招股书中得到证实。去年,公司大幅优化雇员结构,当年底,雇员规模压缩至8964名,今年上半年再减少1576名,仅剩7388名。

其中,公司重要的师资讲师及其他教学人员,从2021年3月的约1万人降至今年6月底的4100人,降幅6成。

与此同时,公司对各岗位员工实施了不同程度的降薪措施。

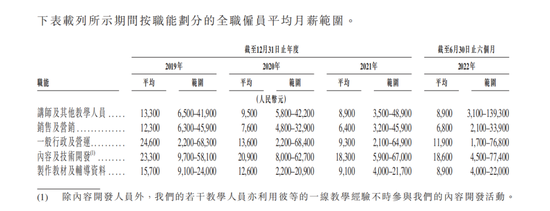

据招股书披露,公司讲师和其他教学人员在2019年平均月薪资为1.33万元,今年上半年为8900元。同期,销售及营销岗位员工从1.23万元降至6800元;一般行政及运营人员从2.46万元降至1.19万元;内容及技术开发员工从2.33万元降至1.86万元;制作教材及辅导资料的员工从1.57万元降至8900元等。

今年上年半,公司雇员开支降至7.71亿元,占公司收入的53.2%。

裁员和降薪两招落地,就为公司财务腾挪留足了空间。

另外,今年上半,公司销售成本支出7.62亿元,同比减少51.24%。行政开支、销售及营销开支较上年同期分别减少54.31%和34.46%。

流血争夺线下

粉笔科技崛起于线上。2013年,华图教育前讲师张小龙,跳槽至猿辅导,负责旗下考公培训业务板块。借助当时蓬勃发展的互联网,在线上推广考公培训课程产品,直到2015年从猿辅导分拆,独立门户。

2013年,公司综合在线手机应用程序上线,2015年又增加了在线题库,加之线上学习的便利性,吸引了大量用户。截至2022年6月底,公司累计注册用户4320万人及4930万线上付费人次。

据弗若斯特沙利文报告,公司平均月活跃用户从2019年的约290万人增至今年6月底的约750万元。在今年上半年末,公司月活跃用户峰值达到约890万人,远超去年约700万人的公考总申请人数。

线上业务是公司重要的收入来源之一。2019年至2022年上半年,分别实现收入6.57亿元、9.86亿元、13.96亿元和7.17亿元,分别占公司总收入的56.7%、46.2%、40.7%和49.4%。

线上业务保持着高盈利水平。2020年、2021年,因开设精品班员工福利开支上升,导致毛利率降至50%左右, 2019年及2022年上半年均保持60%以上的水平。

公司掌握了大量用户,向线下拓展,就变得顺理成章。以往,线下考公培训市场,由华图教育和中公教育(002607.SZ)把持。

粉笔科技在2020年发力线下,为巨亏埋下了引线。公司主要优势来自线上的转化,2021年,有约67.5%线下课程学员,来自线上付费用户转化而来,今年上半年,这一比例升至71%。

据招股书,2019年至2021年,线下培训业务收入从3.54亿元升至16.17亿元,对公司的营收贡献,从30.5%增至47.2%。2022年1至6月,线下培训收入为5.24亿元,占比36.1%。

线下收入与增势虽猛,但盈利水平逊色于线上。2019年至2022年上半年,毛利率分别为25.4%、-11.1%、-0.3%和36.3%。

2020年线下业务毛利率低至负数,主要是为支持线下培训产生巨额成本,以及推出多个定价500元推广课引流,导致线下培训服务有关的销售成本增长超过收益增长。

考公教育培训市场早已经过草莽期,教培行业对门店管理体系、师资体系有了更高要求,这无疑对互联网出身的粉笔科技是一个严峻考验。

目前来看,公司在线下市场仍处于拓展期,从华图、中公等老牌考公品牌手里,争夺市场份额的硝烟已经燃起。

责任编辑:张海营

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)